融通定投宝——让你的定投少些遗憾

遗憾是生活的一部分,投资也总有各种遗憾。

从“后视镜”里面看,我们本可以做得更好。

采访周围做定投的小伙伴,他们的遗憾大抵相似:

1、没有适时止盈

曾经有一份不错的收益摆在我面前,我没有止盈,等到失去时才追悔莫及,定投最痛苦的事莫过于此。

2、没有在低点加大定投金额

我们曾经做过数据测算,“低点多投、高点少投”可以进一步摊低定投平均成本,让定投的效果更好。

“别人贪婪时恐惧,别人恐惧时贪婪”,巴菲特的至理名言,我们听到耳朵起茧。

道理谁都懂,能做到的人却寥寥。

原因很简单,人性厌恶亏损、追逐收益。

定投是逆人性的投资方式,能坚持下来已殊为不易,而“适时止盈”、“低点多投”又把难度提升了一个等级。

所以,这样的遗憾很难避免。

如果你不甘心这样的遗憾,也有办法——

人性克服不了的,可以借助于工具,智能又科学的工具。

比如下面这样的:

1、用美联储都在用的估值模型,自动判断低点or高点

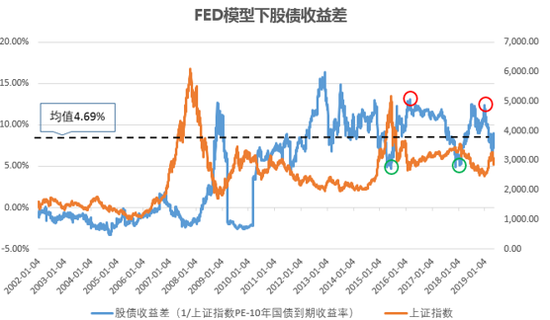

这个模型叫FED模型,是由时任Deutsche Morgan Grenfell 首席经济家学的Edward Yardeni 在1997 年提出的,当时也称为格林斯潘模型。

FED模型是用股市的盈利收益率(也就是市盈率PE的倒数)减去长期国债收益率(如10年期国债收益率),得到一个股债收益差,其实就是股权风险溢价。

股债收益差越高,股市越值得投资。反之亦然。

FED 模型的思想简洁而深刻,被广泛使用。

美联储在1998年2月的货币政策报告中,就曾将美股市场的盈利收益率同10年期国债收益率加以对比:

这个模型在A股也适用。

我们拿上证综指举个栗子。

在2016年熔断后和2018年底,股债收益差曾经分别创出高点,也就是股市的极佳买点(下图红圈)。

在2015年牛市和2018年初,股债收益差也曾跌破到均值以下,最后股市都迎来了比较大的跌幅(下图绿圈)。

数据来源:wind

不过,光有这个模型还不够。

2、通过指数过去一年的涨跌幅,判断定投时机

指数中短期的走势变化很大程度上是受到市场情绪的影响。

市场情绪的波动,往往会带来较好的买点。

通过过去1年的涨跌幅来跟踪市场的走势,跌幅越大,往往对应的是更好的定投时点。

数据来源:wind

综合以上两个指标,能够科学地判断定投时机,有效地做到“低点多投,高点少投”。

3、止盈:除了目标收益之外,还要考虑市场本身

目标收益率止盈是当前很多人采用的定投止盈法,简单干脆。

不过,仅仅考虑目标收益率止盈,往往会出现“过早”止盈的情况——虽然达到了设定的目标收益率,但市场并没有高估,还会进一步上涨,止盈错失了后面的涨幅。

如果结合FED模型来判断估值,在市场处于低估的情况下,即使达到目标收益,也暂时不止盈;

只有达到目标收益且市场估值也不低的时候,实施止盈。

这样的定投止盈是不是更优秀呢?

如果能做到以上三点,定投中的遗憾会少很多。

不过凭一己之力,实施起来难度不小。

所幸,还有靠谱的工具——

融通定投宝实际上就是一种智能定投,采用了上面提到的“FED模型+指数过去一年涨跌幅”判断定投时机,以及“目标收益+FED模型”判断止盈时机,解决了定投“买和卖”的难题。

止盈后,自动帮你开启下一轮定投。

除此之外,融通定投宝对接的产品是融通深证100(161604),是一只适合长期定投的优质指数基金。

PS:在市场处于低点,你的定投坚持不下去的时候,还能在融通定投宝看到小基快跑的定投鸡汤……

风险提示:

本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章仅供参考,在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金投资有风险,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征。投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断投资标的是否和投资人的风险承受能力相适应。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。