深度解读 | 新冠疫情被定性为PHEIC后,对经济冲击的详细测算

北京时间1月31日凌晨,世界卫生组织(WHO)基于感染者数量增加等原因,宣布将新型冠状病毒疫情列为国际关注的突发公共卫生事件(PHEIC)。

图片来源:新华社。世界卫生组织将新型肺炎列为国际突发公共卫生事件。

PHEIC是世卫组织对国际疫情的最高级警报,不过世卫组织总干事谭德赛也在发布会上反复强调,不建议对中国采取限制转移、贸易和流动。

新冠疫情来势汹汹,定性PHEIC事件将在多大程度上影响中国的出口和贸易?国泰君安宏观研究团队今日发布最新报告,提出了此次疫情的三个特殊性,并就投资者近日来十分关心的各项问题,力图做出较为详尽的回答。

01

“PHEIC事件”

短期冲击大,中长期影响有限

根据对全球十大主要传染病事件、以及世卫组织5次PHEIC事件的回顾分析,我们可以得出一个比较初步的结论:

绝大多数疫情属于短期供给侧冲击,对经济、金融中长期影响有限。

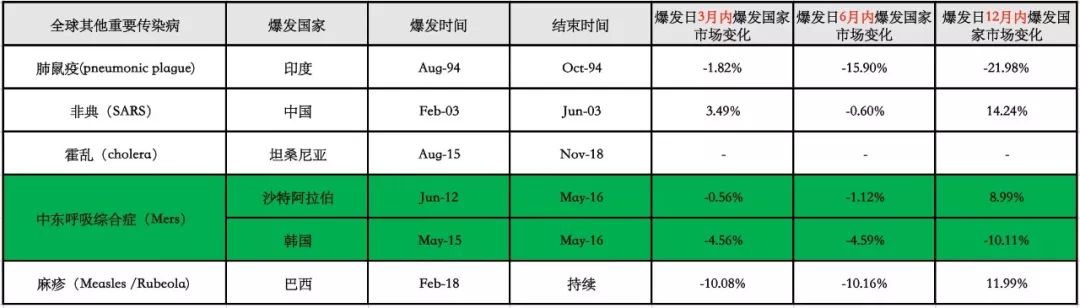

全球近20年来的十大主要传染性疾病所带来的疫情,包括1994年印度的肺鼠疫、2003年中国SARS、2006年中国禽流感、2009年美国甲流、2012年和2015年的中东呼吸综合征等。

▼ 全球十大传染性疾病对经济的影响

数据来源:国泰君安证券研究,CEIC,WHO

注:绿色表示世卫组织宣布过的PHEIC事件

▼ 世卫组织曾宣布过5次PHEIC

数据来源:国泰君安证券研究,WHO等

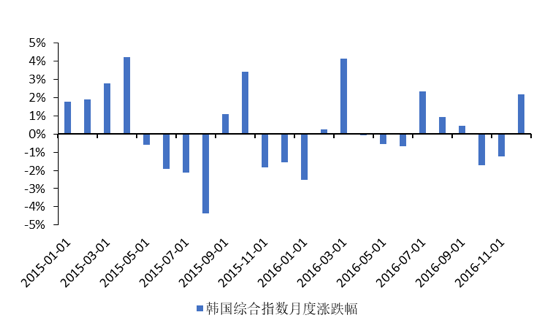

以“中东呼吸综合征”(Middle East Respiratory Syndrome Coronavirus ,MERS-CoV)为例。

MERS源于中东,其爆发期间,一共有27个国家报告了MERS-CoV病例,其中一个重要的爆发地和受影响地在韩国。

▼ MERS-CoV传播和地理范围

数据来源:WHO、Wind、国泰君安证券研究

在对韩国经济影响方面,韩国2015年GDP增速较2014年下行0.4个百分点,降至2.8%,不过后续几年其GDP增速有所回升。

在疫情爆发3个月内,股票指数、房价指数呈现最显著的下滑。

▼ 中东综合呼吸症期间

韩国市场调整三个季度

累计跌幅10%

数据来源:Wind、国泰君安证券研究

而统计其他多种传染病对经济发展的实质性影响,我们也发现了类似的规律:

疫情对经济影响的特点是短期力度略显大,但不具备持久性,而且在政策帮助下可能会出现明显反弹。

▼ 传播较广的五种传染性疾病

对资本市场的影响

数据来源:国泰君安证券研究,CEIC,WIND,WHO

02

疫情对经济影响

主要集中体现在一季度

我们以疫情爆发前,1月PMI数据作为“初始条件”来分析此次疫情对经济可能带来的冲击。

编者注:因PMI统计时间窗口基本在每月22-25日,本次1月PMI统计时点为20日,因此PMI数据并未反映疫情影响,基本可以被视为分析疫情对经济冲击的“初始条件”。

综合来看,疫情影响的经济初始条件呈现以下几个特点:

1、整体企稳态势延续,内外需压力均有所缓解。

小型企业改善显著,大型企业与中型企业仍位于扩张区间。其中,小型企业经营改善在疫情爆发前已经出现一定苗头。

▼ 大、中型企业维持景气区间

小企业线下改善

资料来源:Wind,国泰君安证券研究

2、经济新旧动能延续切换。

从PMI3月移动平均数据来看,通用与专用设备制造、计算机通信电子设备、汽车制造、医药制造业均排名靠前,其中医药、计算机通信电子、专用设备的新订单指数表现突出。

▼ 制造业细分行业PMI3月移动平均

数据来源:中采咨询,国泰君安证券研究

3、地产与基建相关的建筑活动预期充分改善。

建筑业就业人员大幅提升,地产相关建筑活动当前表现虽仍强于基建,但基建新订单表现持续亮眼。

4、服务业整体稳定,但餐饮、零售行业表现平平,第三产业增速回落初显端倪。

基于对中国经济动能的判断、以及2003年SARS期间宏观经济数据表现(一季度社零腰斩回落四个点,整体拖累一季度经济回落1.1个点左右),我们认为若2月疫情高峰出现,后续疫情可控的情形下,疫情的影响将在一季度集中显现。

但我们认为本轮疫情有一定特殊性,投资与出口可能都将受到不同程度影响。

(1)疫情爆发时期不同。

当前疫情爆发起点集中在春节期间,而非典疫情集中在二季度,这将对国内消费、投资产生更加严峻的影响:一是制约假日消费表现,二是推迟复工以及疫情控制措施带来基建、地产投资及建筑活动恢复进程缓慢。

(2)疫情爆发地区不同。

根据本轮疫情确诊人数来看,出口大省浙江、江苏、广东、上海都出现了较大疫情,与非典时期集中于北京、广东有所区别,由于出口大省均受到不同程度的影响,并且全国各省进入重大突发公共卫生事件Ⅰ级响应,交通运输管制措施也可能对贸易产生一定干扰。

(3)疫情认定情况不同。

国际卫生组织(WHO)已将新型冠状病毒疫情列为国际关注的突发公共卫生事件。相较而言,非典时期国际卫生组织还未制定相关规则。

本次疫情被确定为国际公共紧急卫生事件后,部分国家与地区或将采取人员与货物流动的临时限制,这也可能对贸易带来一定影响。

03

对GDP增速影响的

三种推测

基于以上判断,我们认为,本次新型肺炎给经济带来的压力或许比SARS更大。

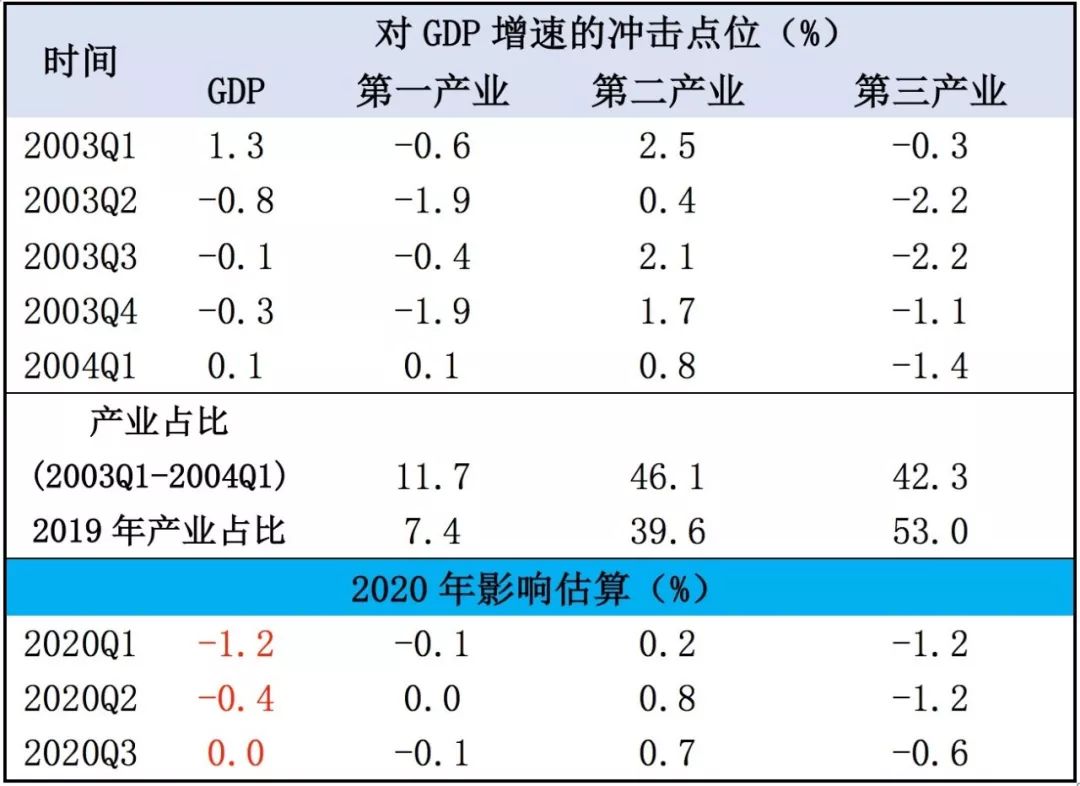

接下来,我们通过对比2003年SARS事件数据,利用本底趋势线理论(Background Line Theory),对新型肺炎对2020年中国经济增速、生产和消费等的影响做初步的估测。

▼ 2003SARS和2019新型肺炎

对各个产业及对GDP增速的影响

数据来源:国泰君安证券研究,CEIC

总体来看,我们测算对于2020全年的负面影响在-0.1到-0.4个点,取决于疫情持续时间:

▼ 三种情形下新型冠状病毒肺炎

对我国经济可能影响(单位:百分点)

数据来源:国泰君安证券研究,CEIC

(1)情形一:如果新型肺炎持续超过4个月以上,这是对经济影响最为严重情形,对全年GDP增速或将产生0.4个点的负面影响,下半年政策力度或明显加大。

(2)情形二:如果新型冠状病毒控制有效,持续3-4个月,这是对经济影响比较温和情形,对全年GDP增速将产生0.2-0.3个点的影响,政策力度或温和加大。

(3)情形三:若新型冠状病毒两个月内得到控制,这是对经济影响最轻的情形,对全年GDP增速将产生0.1个点左右的影响,政策则以结构性减负为主。

其中,疫情对第三产业影响最大。

▼ 2019新型肺炎对社零增速的最大负面影响

数据来源:国泰君安证券研究

利用类似的方法,我们测算出,疫情对社零增速存在四个季度的负面影响,分别为4.2、1.4、1.1和0.9个点,全年平均为1.9个点。

04

积极财政政策可期

展望后续,我们认为疫情在可控后,中小企业经营以及第三产业相关就业压力需要关注。

在2020年全面建成小康社会目标之下,我们推测稳增长政策大概率将持续加力提速。

就目前而言,对于此次新型肺炎的治疗与防疫,已有部分财政政策出台,这些政策大多针对患病病人、医护人员等。

1月22日,财政部发布通知,要求对于患者发生的医疗费用,在基本医保、大病保险、医疗救助等按规定支付后,个人负担部分由财政给予补助;对于患者和医护人员等工作人员的补助要继续,对于捐赠者可以在税前进行抵扣。

1月23日,按照国务院部署,财政部紧急下拨湖北省新型冠状病毒感染的肺炎疫情防控补助资金10亿元,支持湖北省开展疫情防控相关工作。

1月27日,财政部、国家卫生健康委下达2020年基本公共卫生服务和基层疫情防控补助资金99.5亿元。

1月27日,财政部紧急预拨2020年新型冠状病毒感染的肺炎疫情防控补助资金44亿元,支持各地开展疫情防控相关工作,其中对湖北省增加预拨5亿元。

此外,由于目前大多省市推迟了复工时间,且受疫情影响,餐饮、娱乐场所等关闭,对部分行业形成一定打击。

参考2003年SARS的经验,我们认为,后续财政政策大概率会通过减税降费对相关行业进行支持:如对餐饮、旅店、旅游、娱乐、民航、公路客运、水路客运、出租汽车等受影响较大的行业,减免一二季度的政府性基金和增值税等。

1月26日,银保监会发出通知要求:

强化疫情防控金融支持,各银行保险机构要主动加强与有关医院、医疗科研单位及企业的服务对接,积极满足卫生防疫、医药产品制造及采购、公共卫生基础设施建设、科研攻关等方面的合理融资需求。

重点关注、做好受困企业金融服务。各银行保险机构要通过调整区域融资政策、内部资金转移定价、绩效考核办法等措施,提升受疫情影响严重地区的金融供给能力。

对于受疫情影响较大的批发零售、住宿餐饮、物流运输、文化旅游等行业,以及有发展前景但暂时受困的企业,不得盲目抽贷、断贷、压贷。

鼓励通过适当下调贷款利率、完善续贷政策安排、增加信用贷款和中长期贷款等方式,支持相关企业战胜疫情灾害影响。

综上,我们认为:

1、2020年经济将呈现更加明显“前低后高”走势;

2、下半年基建等固定资产投资增速或将进一步加速;

3、生产投资恢复将在疫情进入稳定期后;消费等的明显复苏滞后疫情平息2-3个季度;

4、疫情期间,货币政策持续保持积极,财政政策结构性倾斜。2003年非典期间当年经济呈现“V”型走势;

5、疫情解除后,“稳增长”政策或将全面加码。

以上内容节选自国泰君安证券已经发布的研究报告

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。