医药行业的估值,已经进入高估区域了吗?

来源:合晶睿智

文|望京博格

昨天有两个大V表达对于医药行业的观点:

其中一个说:“医药行业已经进入高估值区域,预计将其持有的医药指数基金卖出”;

另外一个说:“医药行业的估值高了,但是并不计划卖出而是继续持有”;

望京博格有一个名为李时珍的医药组合:

截至2月5日,李时珍组合净值为1.61元,差不多已经追平了其历史最高净值1.63元,而且在2月3日的市场下跌中,望京博格还加仓(五个汉堡)目前持仓金额已经达到了目标仓位。

医药行业估值真的高了吗?

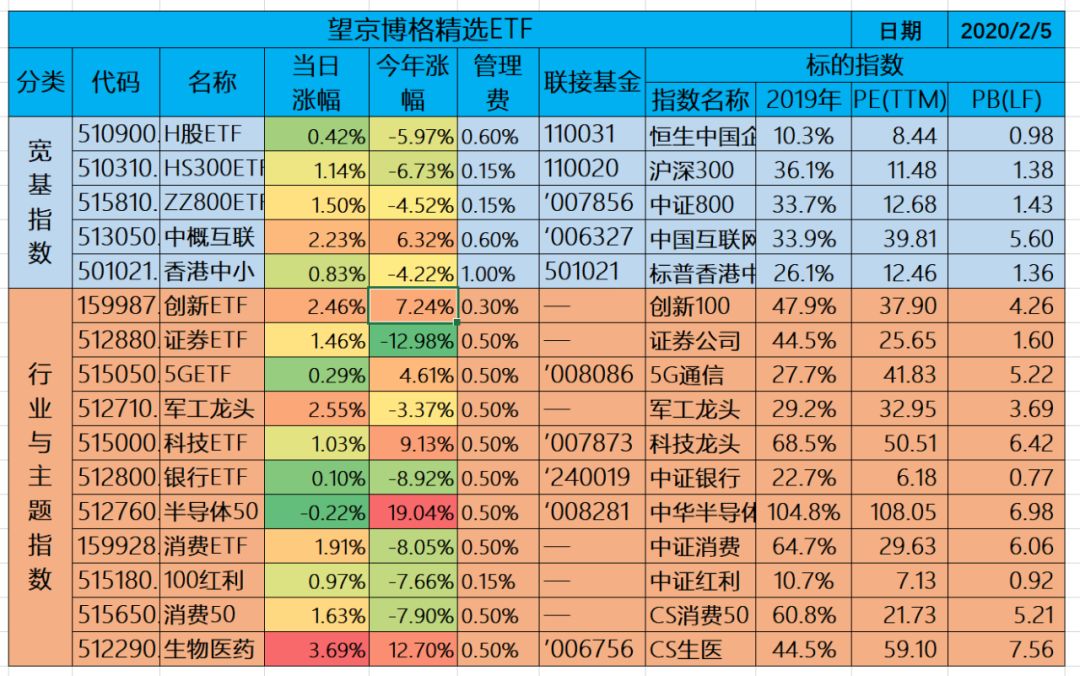

医药是一个大行业,涉及六个子行业,例如李时珍布局的是生物医药赛道,所以不同的医药指数编制方法与发布日期都不一样,例如:

(1)中证医药100

该指数的基期是2011年,所以这个指数仅有2011年之后的估值数据,目前该指数的市盈率PE为40,处于历史92.59%的高位,数据明明白白的显示着高估,所以卖出医药指数的决策还是有依据的。

(2)生物医药(申万)

该指数的基期是2000年,相对中证医药100指数而言,这个指数的历史更加久远一些,同样生物医药指数的市盈率PE为40倍左右,但是仅处于历史50%左右的位置并不算低估。

那么问题来了,

以中证医药100指数(2011年至今)为基准是高估;

以生物医药(2000年至今)为基准并不高估;

问题主要在于比较区间不同,两个指数的样本相差11年的数据,前者缺少2007-2008年的高估值数据,就显得现在相对较高了。

基本目前中证医药100指数PE是40倍(90%的历史高位),但是相对行业在2015年55倍的PE还有些差距,另外在2007年医药行业还触及过70倍PE的历史更水位。

关于医药行业估值是否高的问题,我们必须辨证的看:

(1)目前的事件强化了投资者对于医药的关注,大家越关注市场给予的估值越高,在这个时间卖出医药并非错误,因为相对历史的估值现在的确是高了,这个毋庸置疑!

(2)换一个角度,当前事件也突显了我们在生物医药上面的不足,之前大家都知道有病毒不知道具体分类,现在都知道有RNA病毒了……随着生活物质的提高大家对于生物医药的追求也在提高,例如面对任何传染性的疾病,我们都渴望疫苗与特效药…… 也说明潜力很大。

最近,但凡望京博格说什么,就会有人问这个指数的估值如何?似乎买估值便宜这个理念已经深入人心了,但是投资什么都要看看估值,对于大多数投资者看估值还是很有效的,但是不能忽略不同指数的编制方法与发布日期不同。

另外,全球市值前10名的公司所属的行业是不停在变化,起初是钢铁与铁路,后来变成石油巨头,再后来是金融行业,现在则是互联网与科技行业,所以有时候仅看估值并非100%有效了……

那么,对于望京博格的李时珍组合如何应对呢?

(1)博格目前持有的李时珍组合已经差不多到目标金额;

(2)医药行业需要持续观察,或者更进一步说应该密切观察;

(3)此外李时珍主要布局的是医药行业中的生物医药细分行业(持仓汇添富创新医药与国泰生物医药指数),最后就是还将继续持有……如果卖出组合会在星球第一时间进行披露。

欧耶,今天就聊这么多!

这些大道理或许每个人都知道,但是做不到! 因为听一个人怎么说,与看一个怎么做是完全不同的体验。

望京博格基金组合择时发车在(收费)知识星球,星球的意义是什么?例如,2月3日市场大跌,大家犹豫是否买入的时候,博格发车了估计很多在犹豫的投资者就不犹豫了,在you jump I jump的模式中,有人先跳了,跟着跳的人就不犹豫了! 绿巨人星球已经突破1300人!关于星球说明参考《 收费星球打折吗?》 星球的价格已经涨到1399/永久!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。