关注2月底钢铁下游经济活动状态——钢铁行业周报

来源:华宝财富魔方

2月10日,国家领导人视察北京防控工作时重点提到要加强经济运行调度,尽可能降低疫情对经济的影响,努力完成今年经济社会发展各项目标任务。要抓好在建项目复工和新项目开工。要稳定居民消费,发展网络消费,扩大健康类消费。要积极推动企事业单位复工复产,对受疫情影响较大企业,要在金融、用工等方面加大支持力度。

从2月10日的数据来看,尽管返程人数环比是有小幅增加,但考虑到现阶段各地对外地人员仍然采取14天的隔离。本周和下周的下游产业开工仍然处于低位,与上周状态相差不大。从螺纹钢需求来看,如果下下周工地正式开始施工,最乐观的状态是下周有少部分工地开始提前采购。从热轧板来看,上周消费已经低于去年同期16.4万吨,物流和终端需求等因素影响已逐步显现,偏乐观的状态热轧消费维持现有水平,中性热轧环比再减少。整体来看下游需求正式恢复的时间节点相比过去几年滞后3周左右,重点关注2月底的钢铁下游经济活动状态。

供给方面,一方面受盈利下滑的影响,部分长流程钢厂进入盈亏平衡线,钢厂会主动减产、降低供给;另一方面受复工延迟影响,导致上游原材料供给恢复滞后,尤其是石灰石等辅料,由于其主要由中小企业提供,复工影响大。按照钢企节前采购储备一个月的量来推算,到上周已经过半,接下来供给无法衔接上的原辅料将会影响钢厂开工;钢厂也面临被动减产。据唐宋大数据报道, 2月份以来共计新增检修39座高炉,影响铁水日产量10.5万吨。我们认为接下来两周无论是主动调节、还是被动减产,钢厂的供给也会出现大幅压缩。

成本端,由于前期煤矿复工延迟,高炉处于高开工的状态下,焦炭和焦煤整体库存下降;焦炭和焦煤表现很好的抗跌性;但随着近期山西、山东等地的大型国有煤矿陆续复工,焦煤产量将逐步回升,同时随着高炉开工率的下降,对焦炭需求减少。短期来看,焦炭和焦煤价格将呈现跟随性的趋弱。铁矿由于海外供给不受影响,港口库存仍将逐步回升,价格整体偏弱。受供需两端同时趋弱、需求收缩更大的影响,钢厂盈利还会有一定程度的回调。

投资建议:接下来两周需求仍将低迷,钢厂通过主动调节和被动减产、降低供给压力,受供需两端同时趋弱、需求收缩更大的影响,钢企盈利还将会有一定程度回调;但今年是十三五末年,努力完成社会经济各项目标是政治任务;随着疫情形势的变化,重点关注2月底钢铁下游经济活动回升将带动钢企盈利逐步恢复。建议关注高分红、低估值、且未来资本性支出较少的长材类上市公司,关注高附加值产品为主或产品附加值逐步提升、且边际贡献高的特钢类上市公司。

1. 短期重点关注2月底经济活动状态

截止2月10日12时,全国累计确诊新型冠状病毒人数40235名,累计疑似病例人数23589名。2月9日新增确证人数3073,新增疑似4008。从连续五天的新增情况来看,疫情进入了平台期。现阶段仍处在关键时期,暂停部分经济活动、隔断人员流通仍是防控的主要手段。从北上广深等十三个重点城市的高德拥堵延时指数来看,2月9日平均值为1.098,从正月初一以来,一直维持在1.1左右的低位水平,相较前几年同期的1.3,大幅下滑。从耗煤量数据来看,近期六大电厂日均耗煤量基本维持在37万吨左右,相比去年同期下降35%左右,工业企业用电整体维持在春节以来的低位水平。这两个指标整体反映当前的经济状态,基本延续了春节当周的水平。

2月10日,国家最高领导人在视察北京疫情防控工作时指出:要加强经济运行调度,尽可能降低疫情对经济的影响,努力完成今年经济社会发展各项目标任务。要抓好在建项目复工和新项目开工。要稳定居民消费,发展网络消费,扩大健康类消费。要积极推动企事业单位复工复产,对受疫情影响较大企业,要在金融、用工等方面加大支持力度。

从交通部公布的数据来看,2月9日正月十六全国发送旅客人数1279.6万人,同比-84.7%,大幅下降;但从环比数据来看,相较前一日增加155万。2月10日复工的到来,返城人数还是出现小幅增加。尽管除湖北以外,目前国内其他省市都陆续从2月10日开始复工,但疫情整体并未缓解,各地尤其是外来务工人员净流入地区采取严格的防控措施:对人员流动管制、社区封闭、外来人员隔离14天、重点地区劝返,接下来两周经济活动仍将难以出现较大恢复。

从疫情发展形势以及各地防控工作要求来看,结合全年发展目标任务,须重点关注2月底经济活动状态。

2. 高供给和低消费推动库存上升、钢价回调,上周钢企盈利压缩

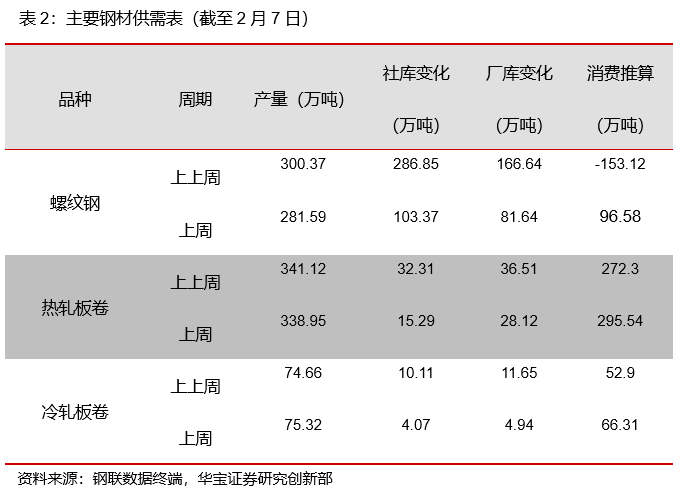

高供给和低消费的推动,库存如期上升,其中螺纹钢库存接近历史新高,热轧库存创近年春节同期高点。上周是节后第一周,与去年同期相比螺纹钢产量低10.53万吨,消费低33.09万吨,库存高198.93万吨,库存与2018年春节同期1776万吨水平相近;热轧板产量高7.36万吨,消费低16.42吨,库存高51.62万吨,库存高于2018年春节同期27.8万吨。

钢材供给:截止2月7日上周螺纹钢产量281.59万吨,环比减少18.78万吨;热轧板产量338.95万吨,环比减少2.17万吨;冷轧板产量75.326万吨,环比增加0.66万吨。截止2月7日,Mysteel调研全国71家电炉钢厂,开工率为4.55%,电炉钢厂基本处于停产状态。

钢材库存方面:上周螺纹钢社会库存1240.7万吨,环比增加103.4万吨;钢厂螺纹钢库存512.7万吨,环比增加81.64万吨。上周热轧板社会库存254.03万吨,环比增加15.29万吨;钢厂热轧板库存156.75万吨,环比增加28.12万吨。上周冷轧板社会库存119.63万吨,环比增加4.07万吨;钢厂冷轧板库存49.84万吨,环比增加4.94万吨。

钢材消费:截止2月7日从推算的消费数据来看,螺纹钢消费96.58万吨,环比增加249.7万吨;热轧板消费295.54万吨,环比增加23.24万吨;冷轧板消费66.31万吨,环比减少13.41万吨。

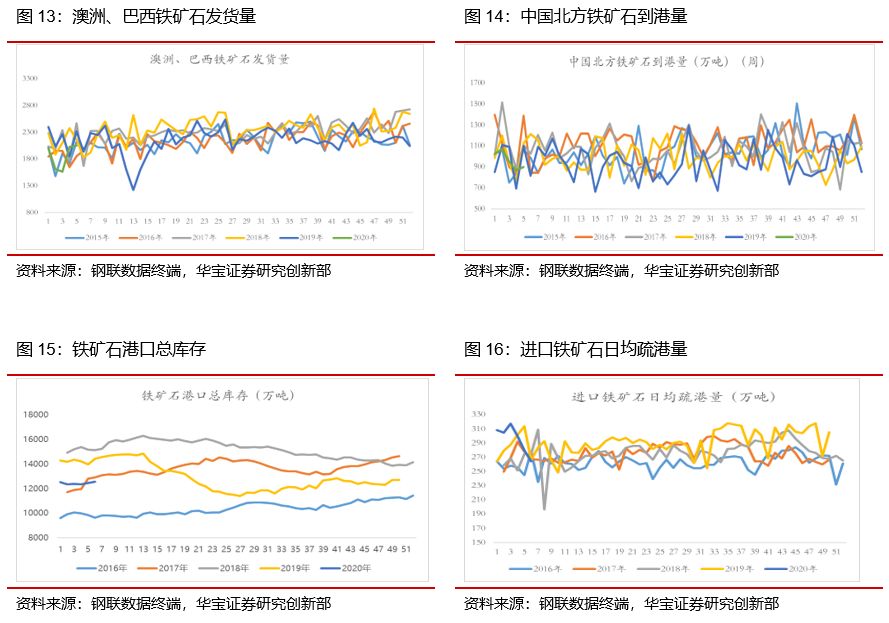

铁矿疏港大幅下滑,港口库存环比上升:上周澳洲、巴西合计发货量2026.6万吨,环比增加378.1万吨,达到一个月以来的新高;中国北方铁矿石到港量901万吨,环比增加31万吨。港口进口铁矿石总库存12557.46万吨,相对1月24日,增加204.87万吨;日均疏港量264.21万吨,环比减少35.94万吨。

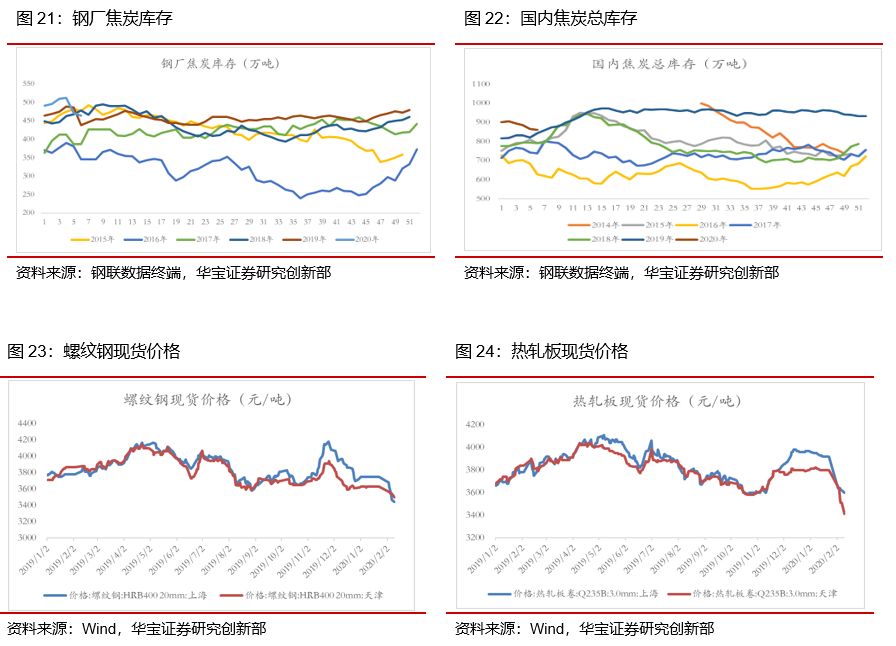

焦炭供给下降,钢厂库存和社会库存减少:截止2月7日,上周独立焦化厂日均产量58.52万吨,环比减少5.84万吨;开工率64.75%,环比下降3.27个百分点;独立焦化厂库存103.25万吨,环比增加8.78万吨;焦炭港口库存294万吨,环比减少7万吨,钢厂库存464.25万吨,环比减少6.35万吨;国内焦炭总库存合计环比减少4.57万吨。截止2月7日,国内炼焦煤总库存2356.6万吨,相比1月24日下降311万吨。

钢材和铁矿现货、期货价格大幅回调。上周是节后现货报价的第一周。2月7日钢材现货价格相比节前最后一天1月23日的价格,上海螺纹钢现货3470元/吨,下跌280元/吨,上海热轧板现货3620元/吨,下跌300元/吨,上海冷轧板现货4350元/吨,下跌120元/吨,青岛港铁矿现货598元/吨,下跌87元/吨;普氏指数82.7美元/吨,下跌9.4美元/吨。天津港准一焦炭和吕梁主焦煤现货价格分别是2050元/吨和1450元/吨,持平。期货方面,2月7日螺纹钢主力合约结算价:3303元/吨,下跌206元/吨;热轧主力合约3310元/吨,下跌219元/吨。铁矿石主力合约585元/吨,下跌73.5元/吨。焦炭主力合约1789元/吨,下跌52.5元/吨;焦煤主力合约585.5元/吨,下跌73.5元/吨。

上周部分螺纹钢和热轧板的长流程钢厂已接近盈亏平衡线,冷轧产品毛利稍好。2月7日,长流程的螺纹钢模拟毛利277元/吨,相比节前下降279元/吨。热轧板毛利230元/吨,相比节前下降297元/吨;冷轧板毛利476元/吨,相比节前下降138元/吨。考虑到三项费用,部分生产螺纹钢和热轧板的钢厂已经开始接近盈亏平衡线。假设电炉钢厂继续生产,短流程电炉钢厂日间毛利-236元/吨,夜间毛利-81元/吨。

从2月3日至2月7日5个交易日,申万钢铁指数下跌9.5%,跑输沪深300指数(-5.6%)。相比从1月20以来的行情,出现一定回升。上周,33家A股上市的钢铁公司中32家下跌,一家上涨(永兴材料)。截止2月9日,有6家钢企动态市盈率低于5;板块平均市盈率12.3,中值10.2。

3. 投资建议

从2月10日的数据来看,尽管返程人数环比小幅增加,但考虑到现阶段各地对外地人员仍然采取14天的隔离。本周和下周的下游产业开工仍然处于低位,与上周状态相差不大。从螺纹钢需求来看,如果下下周工地正式开始施工,最乐观的状态是下周有少部分工地开始提前采购。从热轧板来看,上周消费已经低于去年同期16.4万吨,物流和终端需求等因素影响已逐步显现,偏乐观的状态热轧消费维持现有水平,中性热轧环比再减少。整体来看下游需求正式启动时间节点相比过去几年滞后3周左右。

供给方面,一方面受盈利下滑的影响,部分长流程钢厂进入盈亏平衡线,钢厂会主动减产、降低供给;另一方面受复工延迟影响,导致上游原材料供给恢复的滞后,尤其是石灰石等辅料,由于其主要由中小企业提供,复工影响大。按照钢企节前采购,储备一个月的量来推算,到上周已经过半,接下来供给无法衔接上的原辅料将会影响钢厂开工;钢厂也面临被动减产。据唐宋大数据报道,2月份以来共计新增检修39座高炉,影响铁水日产量10.5万吨。我们认为接下来两周无论是主动调节、还是被动减产,短期钢厂的供给也会出现大幅压缩。

成本端:由于前期煤矿复工延迟,高炉处于高开工的状态下,焦炭和焦煤处于去库存状态;焦炭和焦煤表现很好的抗跌性;但随着近期山西、山东等地的大型国有煤矿陆续复工,焦煤产量将逐步回升,同时随着高炉开工率的下降,对焦炭需求减少。短期来看,焦炭和焦煤价格将呈现跟随性的趋弱。铁矿由于海外供给不受影响,港口库存仍将逐步回升,价格整体偏弱。受供需两端同时趋弱、需求收缩更大的影响,钢厂盈利还会有一定程度的回调。

投资建议:接下来两周需求仍将低迷,钢厂通过主动调节和被动减产、降低供给压力,受供需两端同时趋弱、需求收缩更大的影响,钢企盈利还将会有一定程度回调;但今年是十三五末年,努力发展社会经济各项目标是政治任务;随着疫情形势的变化,重点关注2月底钢铁下游经济活动回升将带动钢企盈利逐步恢复。建议关注高分红、低估值、且未来资本性支出较少的长材类上市公司,关注高附加值产品为主或产品附加值逐步提升、且边际贡献高的特钢类上市公司。

4. 风险提示

疫情影响时间较长,宏观经济持续走低,钢材库存处于持续高位,房地产、基建、汽车、家电等下游需求大幅下降。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。