他们都说这四种资产很适合做搭配来穿越周期哦

在之前的文章中,我们向大家介绍了嘉实财富APP推出的投顾账户服务,包括四大类账户和七个组合策略的投顾组合。忘记知识点的同学可以戳这里复习:亲测投顾账户发现:七大白盒策略×全市场基金×海外配置…

在四类账户中,有一类账户叫做“特色账户”,其中目前仅包括了一个策略,即“美元生息”策略。不同于其他以国内股票和债券为主的策略,该策略主要投资于一篮子的全球美元债QDII基金或中港互认债券基金,同时合理配置商品类基金和货币市场基金,展示了专业投顾的国际视野和全球资产配置能力。

具体而言,美元生息策略的内核涵盖了以下四个要素:美元资产、生息资产、超配亚债、配置黄金。在当前复杂多变的全球宏观经济环境下,通过以上四大要素的合理搭配,美元生息组合力求穿越周期,攻守兼备,实现投资组合的稳健成长。那么,四大要素在当前环境下到底具有什么魅力呢?

一、美元资产:提供靠谱的跨境配置方案

研究数据显示,国人的海外资产占总资产比例仅6%,对比日本(50%)、美国(24%)等发达国家的经验,还有很大的提升空间。而与此同时,国人的海外配置需求却越来越高,根据招商银行和贝恩发布的《2019中国私人财富报告》统计,中国人的海外配置主要以多元配置分散风险、捕捉境外投资机会等为动因。因此,持币资产的多元化成为了实现真正分散化投资组合的必要功课。

美元是全球货币体系中的硬通货。自从布雷顿森林体系崩坍之后,美元成为世界货币,而货币的本质是信用,因此,美国经济是美元币值稳定的最重要基础。从当前的经济周期看,美国经济相比其他发达经济体有明显的优势,在日本、欧洲都还在为1%的增长率努力时,美国的中枢增长水平仍稳定保持在2%附近。而且,鉴于美国经济的稳定性,近年来美元也加入了避险货币的族群,对风险事件有一定的对冲作用。因此,对于非美投资者来说,配置美元资产是持币资产多元化重要的第一步。

二、生息资产:全球投资者的团宠

顾名思义,生息资产指能够产生相对稳定现金流收入的资产族群,具体而言,其方式包括波动生息(股指期权的结构化产品)、权益生息(股票指数+收益增强)、时间生息(债券债权等信用产品)。其中,时间生息的债券类资产最为古老,但魅力始终不减。而面对当前复杂的全球经济环境,债券资产正成为投资者的团宠,获得了源源不断的资金流入。据EPFR数据显示,截至2020年2月19日,今年净流入到债券型基金的资金超过1365亿美元,而2019年全年也才净流入了约4840亿美元,换言之,今年还不到2个月的时间里,流入债券型基金的资金已经超过去年全年的28%!另外,全球投资级信用债(高评级债券品种)基金已经持续57周有资金的净流入。显然,债券这类时间生息的资产受到广泛的追逐。

原因之一是低(负)利率的盛行。面对经济增长的压力,各国央行不得不采取降低利率的方法来应对,利率水平越来越低。根据美银美林的一项研究,当前的利率水平已经非常低!与之对应的是负利率债券的大行其道,甚至负利率的债券品种已经从国债蔓延至欧洲的投资级企业债。在这种环境下,收益难寻,对(正)收益率的生息资产的渴求就不难理解了。

原因之二是弱增长的环境使然。当前的全球经济处于弱增长的环境,在这种环境下,经济增长比较低迷,但却仍然不是衰退!根据PIMCO的研究,把经济周期分为扩张的1-3阶段和衰退的1-3阶段,目前无论以1年还是2年的维度看,模型显示,美国经济都大概率还停留在扩张的阶段。这种环境下,企业的盈利成长性将受到侵蚀,很难获得大幅的盈利增长,但从债权人的角度看,所关心的主要是偿债能力。因此,盈利增长较低对于权益投资者有害,但主要偿债能力指标保持稳定,债权投资者就仍然可以稳如泰山。在当前有点不上不下的环境里,某种意义上说,时间生息资产恰好如鱼得水。

资料来源:PIMCO

原因之三在于对现金流重要性的重新认识。在这次新冠疫情之前,不少企业都对现金流的重要性认识不足。特别是国内一些刚刚获得了融资的成长期企业来说,苦恼的是怎么把钱花出去。但本次疫情发生之后,一些缺少现金流的企业将面临短期困境,而握有生息资产显得弥足珍贵。

三、超配亚债:增强收益

投顾组合的美元生息策略主要以配置债券型的QDII基金、中港互认债券型基金为主,比例通常在80%-95%,而在这些海外债券型基金当中,从地域上看,除全球型基金的配置之外,还配置了相当比例的亚洲债券。原因在于,相比其他区域的债券,亚洲美元债券的到期收益率更高。如下图所示,根据摩根资产的统计,截至2019年底,在全球主要区域中,亚洲高收益债7.2%、亚洲美元债4.4%的到期收益率,都处于相对高的位置上。换言之,即使在利差不变、无风险收益率也不变的情况下,配置亚洲债券仍然能够获得相对更高的票息收入,对组合而言,配置亚洲债券可以起到增强收益的作用。

另外,因经济的稳定性(这也仰赖于中国经济的稳定,因亚洲美元债券中,约一半是中资美元债),亚洲债券的基本面也相对稳健,据穆迪报告显示,2019年亚洲高收益债非金融企业发行人的违约率仅1.1%。因此,适当配置亚洲债券在增强收益的同时,风险也相对可控。

四、配置黄金:抵御风险

投顾组合的美元生息策略还保留了一定的敞口配置于商品类基金,这里主要是指黄金基金。对于投资者来说,尤其是中国投资者来说,黄金并不陌生。事实上,黄金作为贵金属同时具有货币属性和商品属性,可以为组合提供风险保护的作用,为组合熨平风险事件的负面冲击影响。

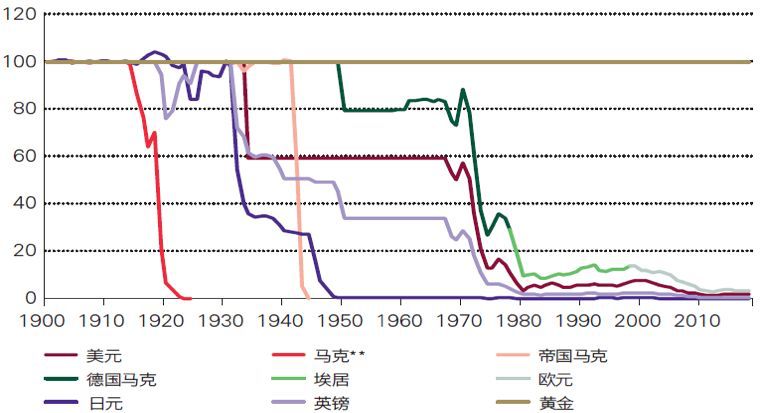

一方面,在布雷顿森林体系崩塌之后,黄金跌下神坛,但贵金属当中的“贵”字,仍然体现了黄金的货币属性。黄金是投资者最信任的避险货币品种,当地缘政治冲突升级、资本市场大跌、战争疾病等黑天鹅风险事件发生的时候,投资者的第一直觉是会涌入黄金资产中避险。世界黄金协会的研究表明,自1900年以来,如果将黄金视为一种货币,其币值的稳定性要远高于其他货币。

资料来源:世界黄金协会

另一方面,黄金属于商品类,所以也具有抗通胀属性。从经济学的原理来讲,国际贸易是基于各国禀赋下的协作分工自然产生,而打破这一自然分工的后果之一就是通胀的产生——明明通过贸易可以购买到更加便宜的商品,但非要本地生产,成本自然会更高。此外,预计本次疫情也同样会对国际贸易产生不利影响,进而推升进口品的价格指数。

除了为组合抵御风险,配置黄金收益性如何?我们认为,在全球利率下行周期,叠加各种不确定性事件的不时冲击,这将支撑投资者(包括央行)对持有黄金的购买需求,全球投资者在近期已经展示了对黄金的浓厚兴趣。

结语:

如前文所述,美元生息策略聚焦于能够持续生息的美元计价债券类资产,通过超配亚洲债券提升收益的同时,还适当配置黄金资产以抵御来自方方面面的下行风险,力求实现组合收益的长期稳健增长。

下载嘉实财富APP

即刻体验“特色账户”-“美元生息(第2期)”

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。