一季度VC/PE市场新基金数量腰斩,创投交易数量骤减七成丨投中统计

文丨刘梦晗

来源丨投中研究院

一、募资形势空前严峻,新成立基金数量创新低

2020年一季度,在资本寒冬和疫情的双重冲击下,募资形势空前严峻,LP出资更加谨慎,募资周期延长。一方面,为维系自身企业正常运转,多方LP收紧资金口,出资节奏放缓或停滞;另一方面,募资必要的尽调、面访等线下环节无法顺利开展,募资进程难以推动。虽随着国内疫情的好转募资活动将有所缓解,但是短期内LP投资日趋谨慎,募资形势难乐观。

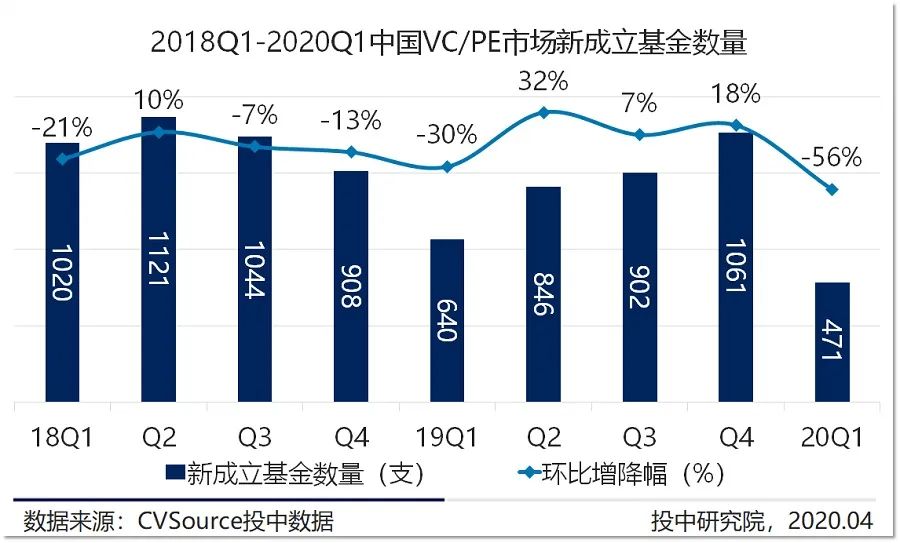

1、新成立基金数量创历史新低

2020年一季度,受疫情影响,资本寒冬背景下的VC/PE募资市场再受重创,新成立基金471支,同比下降26%,环比骤降56%。由于线下业务开展受限,同时企业投资者为维系自身业务运转,加强现金流把控,选择延缓出资或收紧额度,募资形势极为严峻。

一季度,新设立的471支基金分布在全国23个省市中,广东省以新成立143支基金位列首位,然而与去年同期相比,各省市新成立基金数量均有不同程度的缩减,一向活跃的广东省降幅高达34%。

2、机构寻求线上募资模式

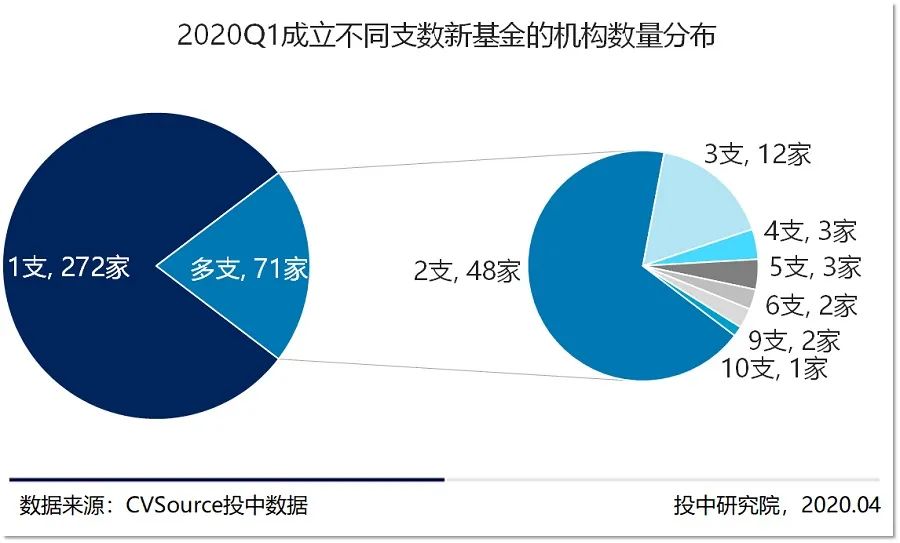

突发的疫情导致线下募资活动几近停滞,受此影响,一季度仅343家机构完成新基金的设立,降幅高达53%。在此形势下,VC/PE机构积极寻求应对措施,尝试云签约、云路演等线上募资模式,并随着疫情日趋缓解,募资僵局或将打破。

本季机构成立基金放缓,79%的机构仅成立1支新基金,但也有21%的机构相对较活跃成立多支基金,其中包括高瓴资本、保利资本、鼎锋投资。

3、募资形势严峻,少量机构完成募资计划

基金募资各方资金端收紧,出资节奏放缓

受疫情影响,企业投资者等社会LP为降低疫情冲击,资金侧重维系企业正常运转,而对外出资被迫收紧放缓;政府资金等也重点驰援疫情一线,帮扶补贴困难中小企业,同时财政部最新发文,要求加强对设立基金或注资的预算约束,提高财政出资效益,政府引导基金对股权基金的出资或将更为紧张;金融行业银行业和保险业尽管已出台了一些新政,但尚需时间具体执行和落地,募资形势不容乐观。

与此同时,疫情同时打乱了其募投退各环节的工作计划和节奏,线下必要的尽调、面访、协议签署、备案等业务难以顺利开展,导致各环节暂停、延期甚至取消。

少量头部机构逆势而上,完成募资计划

在资本寒冬与疫情的双重冲击下,绝大部分VC/PE机构募资延迟或停滞,但仍有少量头部机构逆势而上,依旧顺利完成募资计划,其中较受瞩目的包括:

二、参投VC/PE机构骤减五成,专注项目投后管理

2020年一季度,受疫情冲击,机构募投退各环节的工作计划和节奏被打乱,项目投资延缓或停滞,机构普遍专注已投项目投后管理服务,加强对已投项目运营状况、财务状况的了解,关注疫情下企业的生存和未来发展问题,提供相应指导和支持。

1、参投VC/PE机构骤减五成

2020年一季度,募资弹药补充不足,必要的线下工作环节难以开展,机构投资受限,本季参与投资的VC/PE机构仅788家,同比锐减52.04%。疫情之下,机构将工作重心转向投后管理,全力帮扶已投项目抵御疫情冲击,秉承谨慎投资态度,探寻投资新机遇。

疫情之下,医疗健康领域成为VC/PE机构最为关注的赛道,在788家参与投资的机构中,265家参与了医疗健康领域的投资,占比高达33.63%;IT及信息化、互联网、制造业、人工智能、教育培训也受到了较多机构的青睐。

2、VC/PE活跃投资机构Top10

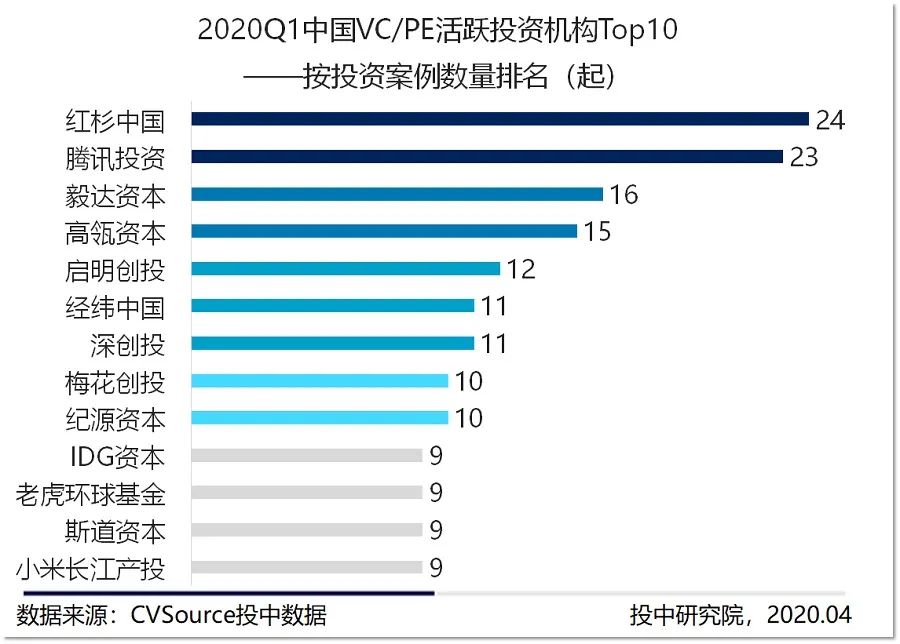

在788家VC/PE机构中,仅9家(占比1%)头部机构有较活跃的投资行为,投资次数超10次,多数机构仅投资1起或尚未参与投资,处于低迷的运营状态。

盘点2020年一季度投资最活跃的VC/PE机构Top10,其中,红杉中国以24起案例夺魁,腾讯以23起位居第二,毅达资本以16起位居第三。此外,高瓴资本、启明创投、经纬中国、深创投投资数量均达10起以上。

三、创投交易数量骤降七成,医疗、教育逆势而行

2020年一季度,受疫情影响,创业项目的融资需求更为迫切,但与此同时,机构募资不足的形势下,机构被迫减少或延缓投资,将工作重心转向已投项目的投后服务上,导致创投市场动力不足,融资交易骤降七成。行业方面,在疫情的全面冲击下,众多行业面临生存危机,但医疗健康、在线教育等迎来机遇,倍受资本青睐。

1、中国创投交易接连滑坡

2018年下半年以来,中国创投市场受募资难、投资弹药不足影响,创投交易接连滑坡,而突发的疫情,使得发展态势本就不济的创投市场再陷低迷。2020年一季度,创投交易数量仅422起,同比骤降73.61%,交易总金额仅53.39亿美元,同比紧缩62.24%。

从创投市场细分轮次来看,A轮(Pre-A/A/A+)的交易较频繁,共完成197起交易,而B轮(PreB/B/B+)完成100起交易,融资总规模最高,达22.64亿美元。

2、实体行业面临生存挑战

2020年一季度,受突发疫情的影响,全国各行各业面临生存挑战,尤其商场、餐饮、旅游、电影等实体行业受较大冲击。

从创投交易来看,各行业创投交易数量均有不同程度的减少,整体平均降幅在72%左右,从融资规模来看,整体平均降幅在62%左右,教育培训逆势增长79%。

国家虽出台了不少财政补贴、信贷支持、减税降费等扶持政策,但要恢复各行业活力还需要经历一段缓冲期。

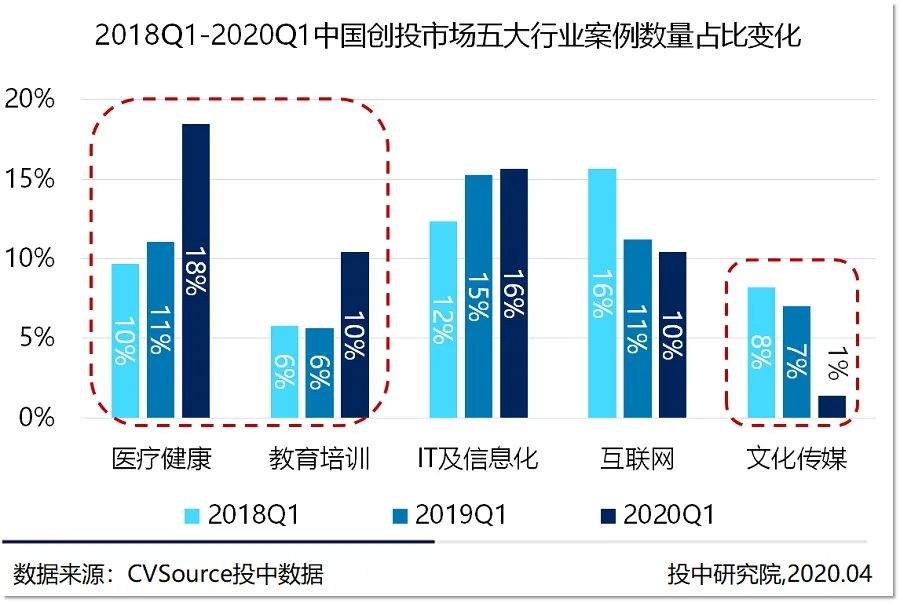

3、医疗健康、在线教育迎机遇

从五大热门行业近三年一季度的创投数量占比来看:

医疗健康、教育培训创投交易在全部行业的比重有显著增长,医疗健康增长8个百分点、教育培训增长4个百分点。

IT及信息化、互联网受影响较小,创投交易在全部行业比重基本持平。

文化传媒创投交易在全部行业的比重由8%缩减至1%,受疫情影响,线下娱乐遭受重创,影视等文化传媒的创投交易急剧减少。

在疫情的全面冲击下,多数行业承压,但疫情带来的社会活动、消费生活方式的变化,给部分行业创造了发展的新机遇:包括医疗健康、在线教育、生鲜电商、远程办公等。

疫情之下,医疗健康成为当下最直接的需求。本季医疗健康的创投交易最为活跃,融资总规模最大,单笔融资规模最高,成为机构投资最为关注领域。

在线教育依托互联网技术突破了传统线下教育时间、空间的限制,受此利好,本季教育培训的投资比重明显增多,且大额案例频发,14家融资总额超亿元,包括儿童有声阅读APP凯叔讲故事、儿童英语学习平台叮咚课堂等。

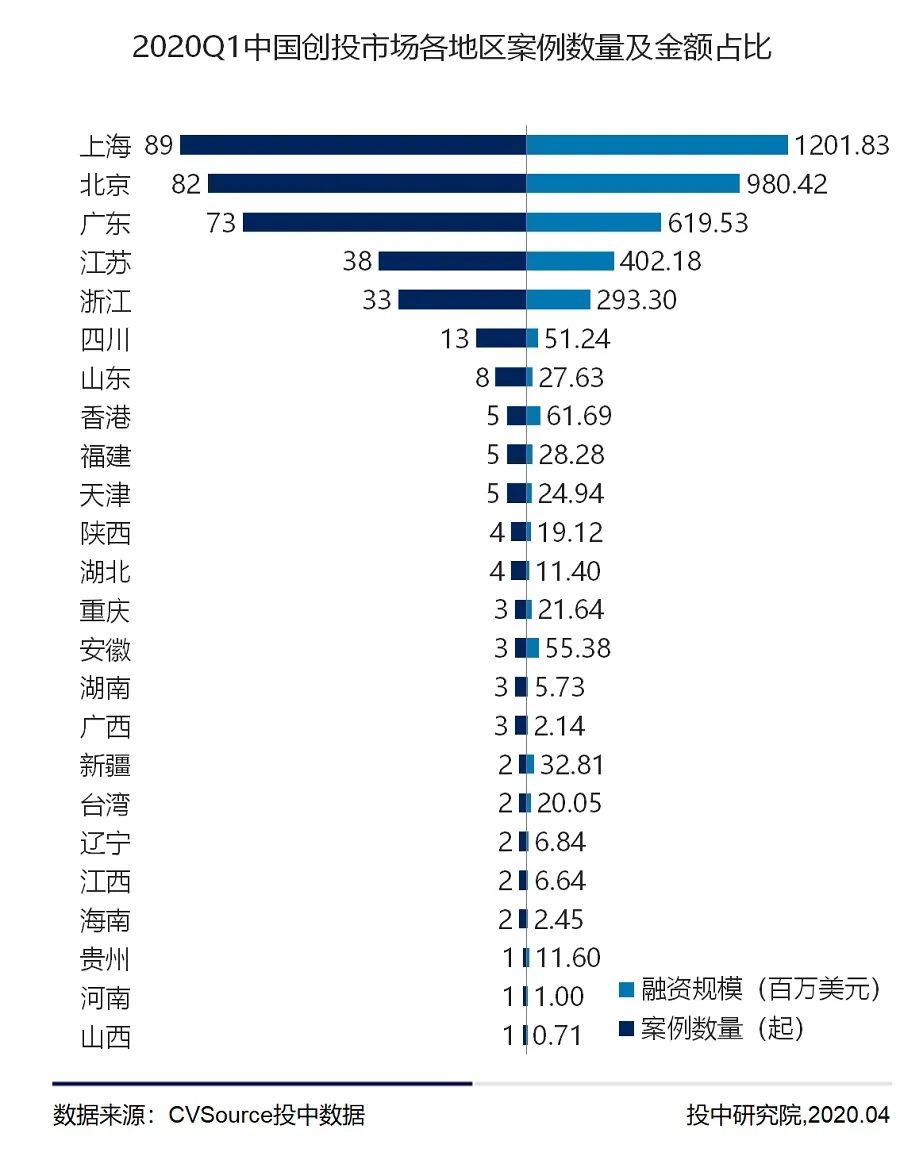

4、各地区创投交易大幅减少

受疫情影响,2020年一季度全国创投交易全面减少,仅24个省市区发生创投交易,并且各省市区的创投交易均有不同程度减少,最为活跃的北上广三地,同比分别减少81%、66%、69%。

创投交易依旧聚集于北上广地区,上海市、广东省、北京市分别以89起、82起、73起的案例数量位居全国前三位。

从融资总规模来看,上海市、北京市、广东省分别融资12.02亿美元、9.80亿美元和6.20亿美元,位居全国前三位。

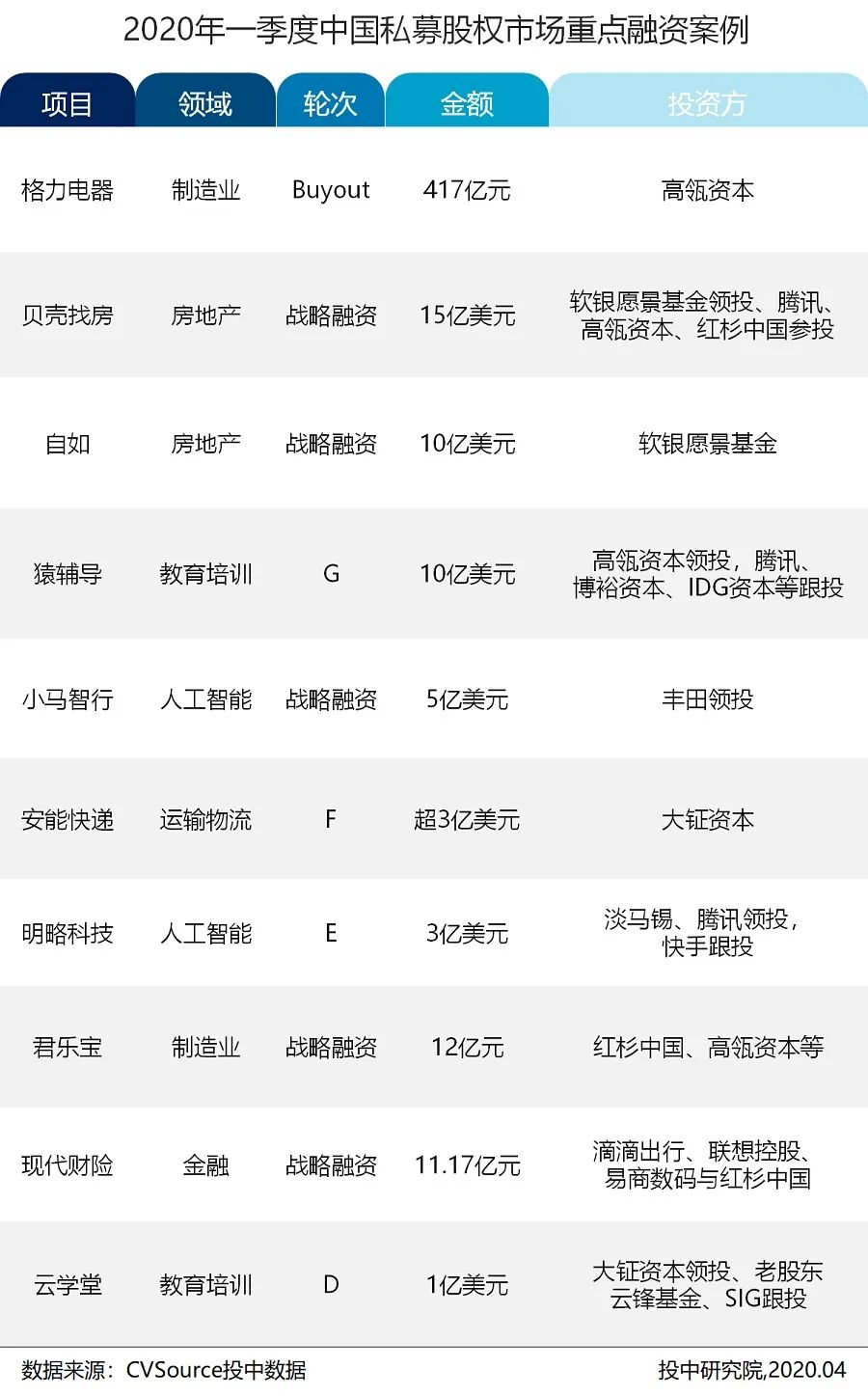

5、创投市场重点融资案例

四、私募股权投资锐减六成,交易数量及规模双双新低

2020年一季度,中国私募股权市场也发展艰难,私募股权投资数量仅289起,同比锐减六成,交易总规模虽降幅不大,但主要是由高瓴资本417亿入主格力的重磅交易贡献,但即便如此,私募股权投资交易数量及规模双双创历史新低。

1、私募股权投资数量锐减六成

2020年一季度,相对稳定的中国私募股权市场也受到疫情冲击,投资活跃度显著回落,交易案例数量同比锐减59.47%;融资总规模236.10亿美元,同比减少28.72%;但单笔融资规模8169.38万美元,同比增长75.85%。

从细分轮次来看,战略融资占主导地位,案例数量共计217起,占比高达75.09%,Buyout虽仅8起,单笔平均规模近8亿美元,主要源于高瓴资本417亿元入主格力电器的重磅交易。

2、中国私募股权市场细分行业情况

2020年一季度,中国私募股权投资各行业投资活跃均大幅减少,相对最活跃的制造业也仅有42起交易完成,同比降幅高达68%;

从融资规模上看,制造业、教育培训、房地产、人工智能有较明显增长外,多数行业有不同程度的减少;

从平均单笔融资规模来看,房地产领域现大额交易,单笔交易规模高达4.51亿美元。其中包括,获得15亿美元融资的贝壳找房、获得10亿美元融资的自如。

3、中国私募股权市场各地区情况

2020年一季度,全国26个省市发生了私募股权投资交易,仅7个省市交易数量超10起,其余省市私募股权交易低迷。

北京市、上海市、广东省交易案例分别以55起、43起和40起位居全国前三位。

从融资规模来看,仅北京市、广东省、天津市融资总规模超亿美元,上海市虽案例数量较多,但融资总规模仅6.80亿美元。

4、私募股权市场重点融资案例

数据说明:

为方便读者使用,现将报告中数据来源、统计口径及汇率换算进行说明:

数据来源

本报告图表数据来源均为CVSource投中数据。

统计口径

新成立基金:于统计期限内,新注册成立的基金

开始募集基金:于统计期限内,进入募资阶段的基金

完成募集基金:于统计期限内,宣布募集完成的基金

创业投资/创投:融资轮次处于种子轮至C轮(包括C+轮)的投资

私募股权投资:融资轮次处于D轮及以后(包括D轮)的投资

融资规模:统计市场公开披露的实际金额,对未公开具体数值的金额进行估计并纳入统计

汇率换算

报告中所有涉及募资规模和投资规模均按募资或投资当日汇率,统一换算为美元进行统计。

投中研究院隶属于投中信息,致力于围绕中国股权投资市场开展资本研究、产业研究、投资咨询等业务,通过精准数据挖掘及行业深度洞察,为客户提供最具价值的一站式研究支持与咨询服务。

投中信息是一家领先的中国股权投资市场专业服务机构,通过旗下金融数据、研究咨询、媒体资讯、交易平台、会议活动、金融培训等业务,为行业和客户提供专业、多层次的产品与服务。投中信息创建于中国股权投资市场起步之时,历经多年沉淀和积累,树立了专业的品牌形象,获得了行业同仁的广泛认可,并将继续引领和推动中国股权投资市场的蓬勃发展。投中信息成立于2005年,总部位于北京,在上海、深圳设有办事机构。

法律声明

本报告为上海投中信息咨询股份有限公司(以下简称投中信息)制作,数据部分来源于公开资料。本公司力求报告内容的准确可靠,但并不对报告内容及引用资料的准确性和完整性作出任何承诺和保证。本报告只作为投资参考资料,报告中信息及所表达观点并不作为投资决策依据。

本报告包含的所有内容(包括但不限于文本、数据、图片、图标、LOGO等)的所有权归属投中信息,受中国及国际版权法的保护。本报告及其任何组成部分(包括但不限于文本、数据、图片等)在用于再造、复制、传播时(无论是否用于商业、盈利、广告等目的),必须保留投中信息LOGO,并注明出处为“投中研究院”。如果用于商业、盈利、广告等目的,需征得投中信息同意并有书面特别授权,同时需注明出处“投中研究院”。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。