用量化的方法寻找高护城河公司,结合PEG估值因子,效果如何?

中,我们将策略A结合PE估值因子组合,做了一系列回测。数据显示,结合PE因子能大幅减小策略A的整体回撤,但同时也降低了策略A的总体收益水平。时间轴上,超额分布没有显著的特征,策略收益也未见显著的单调性。下面就从主观投资逻辑出发,在PE估值因子中加入当下成长性因素,形成新的估值指标,PEG估值指标。下文将以策略A为股票池,结合PEG因子进行3分位持仓,观察其收益变化情况。

ZHIYUKEJI

壹

估值因子的因子数据选择

从主观投资逻辑出发,我们在评估一家公司的估值情况时,仅仅只看PE高低是不够的。因为PE仅仅反映了股票当前的价值。实际做估值评价时,我们还需要考虑其成长性。因为成长性越高的公司,其未来PE值越低。

基于以上思考,我们引入PEG指标对企业进行估值评价。PEG=PE/G。PEG把股票当前的价值和成长性结合了起来。PEG指标也是彼得林奇推崇的估值指标 。因此下文将以策略A结合PEG指标形成的组合策略展开分析。

ZHIYUKEJI

贰

高护城河结合PEG因子3分位回测情况

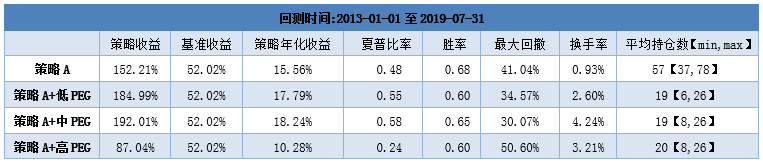

关于高护城河结合PEG因子的策略,我们选定的PEG指标中,PE取PE(TTM)值,而G值取当下同比增速。当PE或G为负的情况时,将对应的PEG值设为一个极大值。通过将策略A的股票持仓按PEG从小到大进行3分位持仓,形成的3组策略。调仓频率为每日调仓,手续费设定为双边万分之16,以及每笔滑点万分之20。测试时间为2013-01-01到2019-07-31。具体收益曲线如下:

策略的收益参数如下:

从策略的各项收益参数来看,策略A叠加PEG因子后在策略收益上显著提升,策略回撤也有小幅改善。从策略的回撤幅度上观察,策略A+低PEG策略的最大回测下降至34.57%,而策略A+高PEG策略的最大回撤却是50.60%。这意味着当你总是持有高PEG组时,承担了更大的风险,且夏普比率更低。从策略绝对收益上观察,三组策略中的前面2组均超越了基准收益策略A,且在区间分段时间内存在一定的单调性。综合考虑回测结果,我们选定策略A+中PEG策略为观察对比目标,进行进一步分析。

ZHIYUKEJI

叁

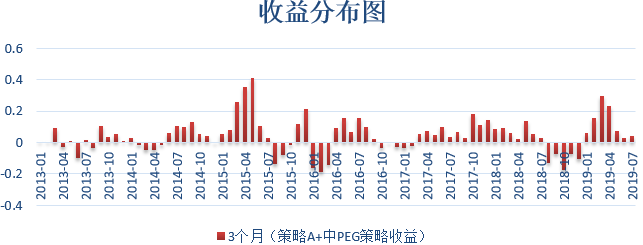

策略绝对收益分布情况(过去3个月的累计收益)

过去3个月的收益图,反映的是该策略在过去3个月的累计收益情况。例如2019年3月,即统计了以2019年1月到3月的累计收益情况。当大部分时间都是正值时,说明该策略按3个月的投资时间统计,盈利概率较大。上图为2012年以来策略在时间序列上的收益分布情况。

从收益分布看,策略A+中PEG策略前后收益分布情况相对均衡,更能适应多种市场风格,在更多的时间内保持了较为稳定的收益水平。

ZHIYUKEJI

肆

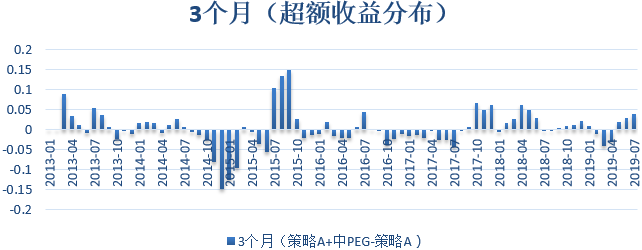

策略A+中PEG策略收益相对于策略A的超额收益分布情况

月度超额收益,即策略A+中PEG策略的月度收益减去策略A的月度收益。差额代表了前后策略收益的变化情况。上图月度超额收益的统计时间为3个月。

从月度超额分布图上观察,加入PEG维度后对策略A的收益改善显著,特别是近几年的超额收益相对稳定。

ZHIYUKEJI

伍

策略A结合PEG因子总结

策略A结合PEG因子后的回测数据显示,策略A叠加PEG因子后在策略收益上改善显著,最大回撤也有小幅改善。同时,超额收益在时间轴上分布也更为均衡,特别是近几年超额收益显著。

ZHIYUKEJI

陆

进一步思考

策略A结合PEG因子后的回测数据显示,结合PEG因子能改善基本收益,减小回撤水平,但三组策略收益的线性不强。高PEG组的综合表现较差,可以作为剔除条件来使用。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。