诺德基金王宪彪:资金面或将持续宽松 债市发展可期

来源:新浪财经

2020-04-21 19:57:36

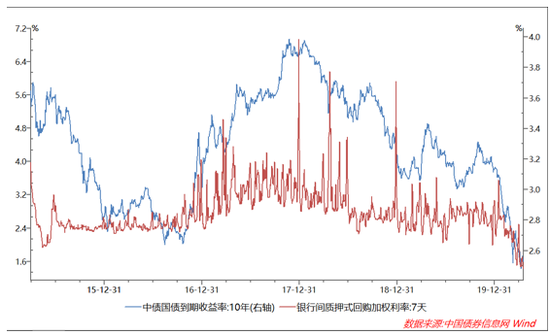

1. 资金面或将持续宽松,长短期利率维持较低水平

受新冠肺炎疫情影响,全球经济再次遭受重创,全球经济下行风险加剧,IMF、世界银行等机构下调2020年全球经济增长预期,市场对经济的悲观预期持续上升。在当前环境下,央行加强了逆周期调节,通过降准降息等货币政策为市场注入流动性,将支持实体经济恢复发展放到更加突出的位置,长短期资金利率均已大幅下行,预计资金利率会在相当长的一段时间内维持较低水平。如下图所示,当前资金利率已处于历史较低位置,但考虑到经济增速已处于历史较差水平,预计资金面会继续维持宽松态势。

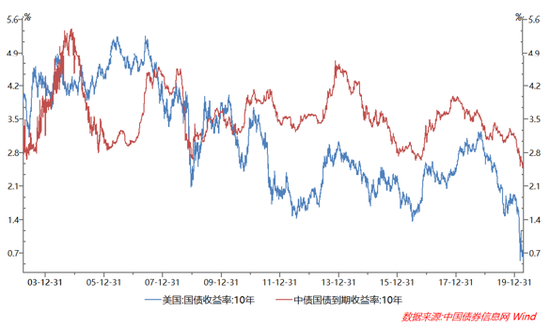

2. 中美利差处于历史较高水平,市场利率将不存在大幅上行风险

从中美利差看,当前中美利差处于历史较高位置,考虑到伴随中国资本市场的加速开放,外资或将进一步加码中国市场,当前中国国债利率对外资配置盘的吸引力较强,外资流入也会对利率形成向下的压力,进而推动国债收益率进一步下行。

3. 债市发展可期,向多资产要收益

全球经济再次陷入衰退局面,经济的基本面都不支持资金利率的上行,预期货币宽松政策会继续维持。而拉长周期看,尽管中国国债收益率已处于历史较低水平,但相较于之前中国GDP的快速增长,当前GDP已进入中低水平增长区域,在中低增速水平下更需要维持较低的资金利率以推动经济发展。因此,笔者认为长端利率仍有可能继续下行,期限利差也可能进一步压缩,利率曲线从牛陡走向牛平,债市长牛可期。与此同时,在较低利率的环境下,风险资产的价值也得到进一步提升,当前上证综指估值水平也处于历史较低位置,进一步下行空间不大,建议投资者持续关注A股投资机会。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。