瀚川智能:营收净利逆势双增 持续加码智能制造业务

作者 | 大飞

苏州瀚川智能科技股份有限公司(以下简称公司)成立于2007年,2019年7月登陆科创板。经过多年的发展,公司已成长为技术领先的智能制造装备整体解决方案供应商,能够为汽车电子、医疗健康、新能源电池等行业客户提供非标、核心智能设备。近年来公司持续发力海外市场,发展态势强劲。

2016年以来公司业绩增长显著。公司来自汽车行业的营收占比超过九成,2019年公司实现营收4.57亿元,同比增长4.93%;实现归母净利润7328.19万元,同比增长4.31%。在汽车行业整体低迷的背景下,公司实现逆势增长,突显了整体实力。公司表示,营业收入增长主要系聚焦汽车电子、新能源、医疗健康和工业互联领域的智能制造业务,开拓新客户及订单增长所致。

图表 1 公司2016以来营业收入和归母净利润

资料来源:Choice

进入各领域龙头企业供应链,客户集中度显著降低

公司目前已成功进入各领域龙头企业供应链。其中汽车电子行业全球前十大零部件厂商中,有七家为公司客户;在电子连接器细分领域,全球两大厂商为公司前两大客户;医疗健康及新能源电池行业客户也均为业内领军企业。2019年,公司升级为大陆集团的全球供应商。公司成功拿下海外半导体业务订单,突破性地切入了车用功率半导体IGBT模块的自动化生产装备领域。

公司前五大客户合计销售额占比较高,这与下游行业的竞争格局及公司采取的发展战略、所处的发展阶段相关。随着公司不断得到更多客户认可,公司客户集中度显著降低。目前,公司前五大客户销售占比已从2016年的83.04%降至2019年的68.85%,抗风险能力显著增强。

图表 2 公司前五大客户销售额占比

资料来源:公司年报,招股说明书

汽车电子整体市场规模快速增长,智能化设备需求增加

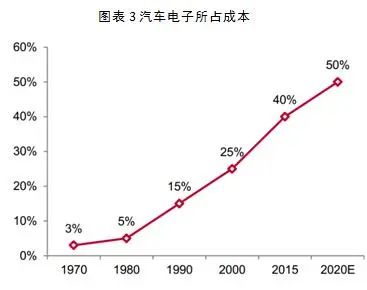

2020是全球电动化元年,汽车“四化”(自动化、电动化、智能化、网联化)趋势将带动汽车电子行业迅速发展,汽车电子部件在整车中的占比有望不断提升。根据中投顾问产业研究院报告显示,2020年,汽车电子的成本将占到整车成本的50%以上,占据整车成本的绝大部分。

图表 3 汽车电子所占成本

资料来源:中投顾问产业研究院

发展新能源汽车是国家战略,根据《新能源汽车产业发展规划(2021-2035年)》征求意见稿,目标到2025年、2030年,我国新能源汽车销量分别占当年汽车总销量的20%和40%。2018年我国新能源车产量为122万辆,同比增长51%。中国产业信息网预计未来五年,我国新能源车市场将继续以20%-40%的速度增长。新能源汽车可以提供更高精度的传感、连接、控制和执行,在5G加持下,随着自动驾驶、无人驾驶等信息化技术在汽车上逐步应用,汽车电子的市场增速将远超整车市场。

汽车电子行业技术壁垒高,国内外市场企业份额较集中。为抢占汽车电动化市场,未来五年有望迎来汽车电子龙头供应商资本开支高峰期,智能化设备需求进一步增加。汽车电子行业龙头如大陆集团、泰科电子等已经加大了固定资产投资力度,从而引发了快速增长的装备采购需求,预计公司将显著受益。

公司专注于精密小型产品制造领域,为客户提供柔性、高效的智能制造解决方案。智能制造整机装备主要为非标定制化产品,核心技术具有一定的通用性。公司近年来拓展的医疗健康、新能源等行业的智能制造设备均有巨大的市场潜力。

研发确保核心技术 募投项目突破产能瓶颈

为保持技术与产品的行业领先地位,公司不断加大研发投入。2020年,公司研发费用2888.65万元,同比增长47.38%,占营收比例6.31%。值得一提的是,公司部分研发投入计入项目成本,导致研发投入 “低估”。通过持续研发实践,公司掌握了一系列关键技术,这也正是公司核心竞争力所在。

图表4 公司2016年~2019年研发费用及占营收比例

资料来源:公司年报、招股说明书

随着公司业务的发展,订单量逐年上升,原有的产能规模已难以适应公司的发展节奏。2020年公司将着力推进IPO募投项目苏州基地,以及赣州生产基地的建设,突破产能瓶颈。建成达产后将新增年产智能制造定制装备与专用装备、智能制造系统合计1550套/台的生产能力。新基地投产后,将为公司注入新的增长活力。

随着 “四化”加速推进,汽车电子装备业务收入有望在2020年大幅回升。未来公司将从技术研发和优化组织结构等方面持续加码智能制造业务,伴随着产能瓶颈的突破,公司业绩有望重回高速增长轨道。

- 证券市场红周刊 原创-

未经许可禁止转载、摘编、复制及镜像

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。