Fund Talk | 什么样的主动基适合定投(定量篇)?

【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:小5论基

中我已经罗列了一些如何选择适合定投的主动基的标准,大概就是要求这些主动基标的能保持稳定的风格,有稳定的业绩,最好还有稳定(不离职)的基金经理。

很明显以上这些都是偏定性的标准,可能用来确定大方向挺好的,但是对于具体到底哪类乃至具体哪只更适合定投以及适合成什么样这类问题恐怕就有些捉襟见肘了,这就需要用到更精确的定量分析了。

那么今天我就来讲一期定量版的“什么样的主动基适合定投”。

限于篇幅,我这次先挑选了四只(总共两组)比较有代表性的偏股型老基金来做一个分析说明。

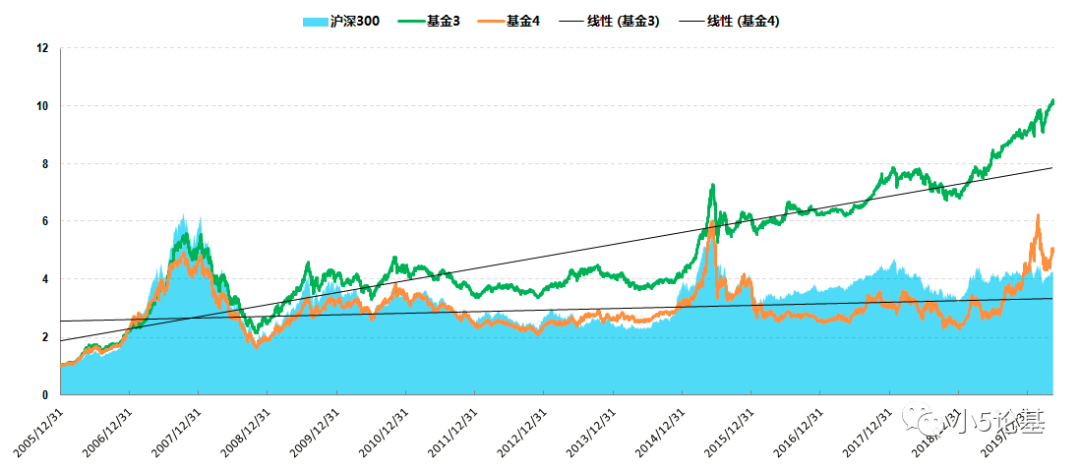

全貌图如下:

就上图我简单做两点说明:

1. 方便起见,我就不用具体的基金名而以基金1,2,3,4这样的代号来给基金做命名了。事实上我估计除了基金4,其余三只基金大家应该都能猜个八九不离十;

2. 这四只基金都是历史悠久并且经历过两轮大牛市的老基金,具体时间段我取了2005年12月31日至今(2020年5月15日)的数据,并且以2005年12月31日为基日做了后复权的归一化处理,后面的各项数据分析也是基于这个时间段来的;

接下去我就正式开始分组讨论了。

先上第一组:

在加了两条趋势线之后,这俩基金的优劣基本肉眼可见:

绿色线显示的基金3在沪深300指数波涛起伏但并不创新高的情况下兀自屡创新高,再加上其15年10倍+的收益率,这怎么都应该算是一只优质好基。

而橙色线显示的基金4则是随着沪深300指数起起伏伏,要不是近一年的突然雄起,甚至跑赢沪深300指数都有点够呛,饶是如此,依然改变不了这只基金的“渣基”本色。

我再放个图实锤一下:

我就不比较两者的收益率了,只看两者的最大回撤情况就行了:基金4的最大回撤几乎完全覆盖了同时段基金3的最大回撤,也就是说几乎任何时候基金4的最大回撤都比基金3的最大回撤要大。

那么一个很自然的想法,如果定投这俩基金会有啥效果呢?

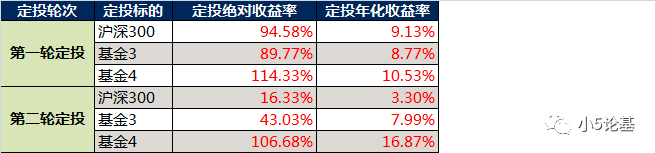

因为这俩基金历史够悠久,所以我以沪深300为基准分别回测了两个长时段的月定投情况,分别是:

第一轮定投:上上轮牛市顶点的2007年10月12日至上轮牛市的顶点2015年6月12日。

第二轮定投:上轮牛市顶点的2015年6月12日至今。

具体可见下图:

方便起见,第一轮定投我以2007年11月1日为定投起点,以2015年6月12日为收益计算结束点。这是一轮完整的定投,跨度7.6年,总共定投期数92期;

第二轮定投我以2015年7月1日为定投起点,以2020年2月25日这个指数今年的相对高点为收益计算结束点。这轮定投跨度4.7年,总共定投期数56期,从指数上来说这轮定投依然没有结束,因为就指数而言并没有到新一轮的牛市。

这两轮定投的收益率情况如下表:

你们看完之后是不是也感觉哪里有点不对劲呢:

因为所谓的“渣基”竟然在两轮定投中都跑赢了优质好基,并且跑赢的幅度还不小;而优质好基甚至在第一轮完整的定投中都没有跑赢沪深300指数。

这一切的背后到底是什么原因呢,是道德的沦丧,还是人性的扭曲?

在你们都陷入沉思的时候,我们再来看第二组:

请注意,这一组的两个基金显然比之前那组的两只基金更加厉害了,因为纵坐标轴的最大值从前面的12切换成了20。而经过15年多的时间,蓝色线的基金2变成14倍+,而红色线的基金1更是变成18倍+,从长期收益率的角度这俩简直就是优质基中的战斗机了。

如上图更进一步的,基金1无论在收益上还是回撤控制上都是优于基金2的。

同样的问题:这一组基金强强对抗之下,到底哪只基金能在定投中胜出呢?

按照上面第一组的两轮定投时段,这组基金定投的收益率情况如下表:

这是不是又和你们肉眼看或者拍脑袋出来的结果不太一致呢:

虽然两者的定投收益都是远远跑赢沪深300指数的,但是同时期业绩更好回撤更小的基金1在两个时段的定投中竟然都是跑输基金2的。

而且如果说在第二轮还在ing的定投中两者差距还不明显的话,那么在第一轮完整版的定投中基金2的最终收益率是远远高于基金1的。

显然这两组基金定投的结果和我们的直觉是有冲突的:长期业绩又稳又好的基金定投的效果反而不如长期业绩相对不好并且回撤更大的基金。

这里必须要引入一个指标:波动率。

虽然我平常都习惯用最大回撤来衡量一只基金的风险,但事实上学术届最常用的风险指标就是波动率。

先给大家看个更新版的收益风险图:

这个图横轴的年化收益率代表收益,纵轴的年化波动率就代表风险。

常规而言波动率越大代表风险越大,所以如果是选基金做组合的话我们一般会偏向于选择那些收益高波动小的基金,也就是右下角那个象限的基金,这点我相信大家应该能理解。

但如果是定投的话似乎就有点不太一样,我结合前文的两组定投结果继续来解读这个图:

基金1和基金2的年化收益率都是超过20%的(基金1的年化收益更高些),而基金2的年化波动率(25.62%)是大于基金1的年化波动率(19.39%)的,最终的结果是基金2的定投年化收益率超过了基金1的定投年化收益率。

基金3和基金4的年化收益率分别在15%左右(基金3的年化收益更好在右),基金4的年化波动率(29.44%)可以说是远大于基金3的年化波动率(19.77%)的,最终的结果是基金4的定投年化收益率同样超过了基金3的定投年化收益率。

以此我们可以大致得出一个结论:在年化收益率差距不是很大的前提下,定投波动率大的基金确实是更容易获得高收益率的。

事实上这一点我在以前的一篇叫做《波动越大的基金就越适合定投么》的文章中就证明过了,只不过当时是用的模拟曲线,这次是用实际的主动型基金罢了。

讲至此似乎今天的问题已经得到了较好的解决。

一个潜在的问题:于定投而言,难道那些又稳又好的基金真的一无是处么?

答案自然是否定的。

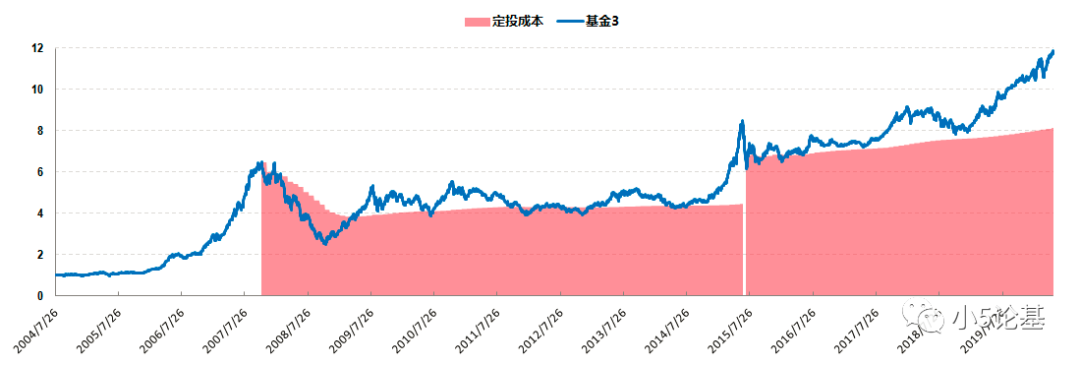

我们来看两个图:

上图是又稳又好屡创新高的基金3的两轮定投情况图。

上图是跌宕起伏偶创新高的基金4的两轮定投情况图。

从结果上来说我们已经有结论了:基金4的两轮定投收益率都比基金3更好。

但是请大家仔细观察一下两者的定投过程:

基金3的定投过程是很让人愉悦的,因为在定投的过程中,蓝色线代表的基金实际净值很少落入红色区域代表的定投成本。

简单来说就是在基金3的定投过程中,整体的持有很少出现亏损的情况,越到后期越少出现亏损,特别是第二轮的定投,除了一开始定投时候出现过一些较小的亏损之外,后面基本就都是正收益率了。

反观基金4的定投就很难让人愉悦起来,因为在定投的过程中,蓝色线代表的基金实际净值经常落入红色区域代表的定投成本。

简单来说就是在基金4的定投过程中,大部分的时期都会处于亏损状态的,而且即便到了很后期(比如投了3-5年之后)依然会出现亏损的情况。

如果说看着最终的结果做一个事后诸葛亮的定投,我想很多人都会选择定投基金4,谁不会选收益率高的呢?

问题在于,我们实际的定投都只能叫做事前薛定谔,我们并不确定最终的结果是什么,这种情况下选择基金3这种眼前的苟且可能就会好于选择诗与远方的基金4,因为定投屡创新高的基金3能让人更容易坚持下去,而定投好几年不鸣的基金4就很容易让人坚持不下去。

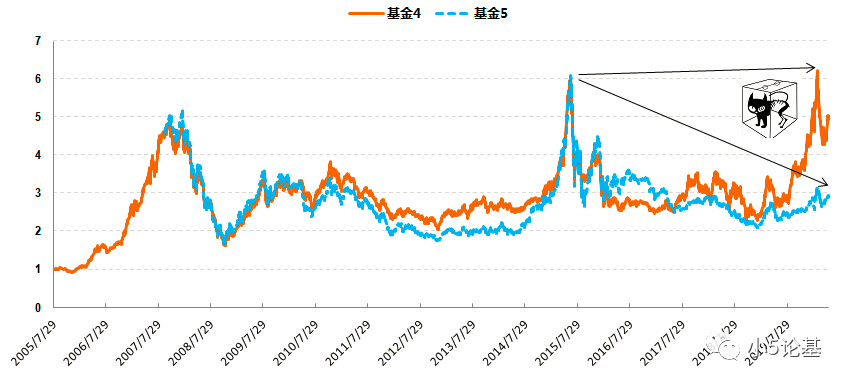

更何况,薛定谔的基金净值可能还会出现这样一种的走势(如下图的基金5):

谁说一直跌的基金就一定能弹得起来呢?

至此好不容易有点清晰的结论似乎又开始变得模糊了,那到底要定投什么样的主动型基金呢?

答案其实有现成的,简单来说就是把薛定谔赶走,于不确定中寻找一些确定性。

我知道很多人都有在定投指数基金,那我问个问题:你怎么知道你定投的指数基金一定就能弹起来呢,是谁给了你勇气去坚持指数基金的定投呢?

如果你能找到这个坚持指数基金定投的答案(别告诉我是梁静茹就行),那我也能给你坚持主动基定投的答案。

你们先慢慢想你们的答案,我的答案其实就是这个系列的前三期。

简单来说就是:那些历史悠久,最好能屡创新高,以及最好还能一直是同一个基金经理的基金就是很好的主动基定投标的。

还没完,基于以上这些前提,再去选择其中那些波动率相对比较高的基金,我认为这就是最佳的主动基定投标的了。

结束本文之前留一个思考题给你们。

今天的文章中用来举例的基金我都用了代号,不过我想很多人应该都能猜出比较厉害的那几只基金,我也不卖关子了,可以直接告诉你们:

基金1:兴全趋势投资(董承非)

基金2:富国天惠成长(朱少醒)

基金3:广发稳健增长(傅友兴)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。