沪港深基金值得投资吗?它们的港股仓位到底配多少?| 好买公募基金研究报告

来源:好买臻财VIP

“

好买说:

2014年4月,沪港通批准开展试点,架起了内地与香港资本市场的桥梁,迈出了两地互联互通的第一步,也是中国资本市场对外开放的重要一步。2016年底,深港通正式启动,使得两地资本市场进一步协同发展,为两地市场注入新的活力。

沪港深基金,就是可以通过沪港通和深港通渠道投资部分港股的公募基金产品,这些基金不仅可以投资A股市场,也可以投资于港股通列表上的港股。沪港深基金一般来说,仓位不受限制,可以依据基金经理个人观点与喜好,自由调整A股和港股仓位占比。

自沪港通、深港通全面开通三年以来,期间总共成立了数百只沪港深基金,也不乏许多已发行的基金变更其基金合同,转变为可以借助互联互通机制投资港股的基金。

据Wind数据显示,目前市场上,共有沪港深基金600多只(包含ETF,剔除同基金不同份额);截至5月22日,今年不到半年时间就已新发行了174只沪港深基金,这一数字已超过2018年全年发行总量的160只,接近2019年的205只。可见,内地公募基金公司都在加快布局港股。

那么,沪港深基金与A股基金、港股QDII基金相比,区别在哪里?沪港深基金有没有投资价值呢?本文将围绕这几个问题,通过定量与定性的方法进行研究。

”

1

样本筛选

首先,我们先对沪港深基金进行定义,筛选标准如下:

我们按照Wind基金分类中的股票型、偏股混合型、灵活配置型基金,1)首先考察这些基金的业绩比较基准中一定要包含“恒生”这一关键词;2)剔除近一年新成立的基金,保证数据量;3)最新一期股票持仓占比小于50%的基金我们认为是灵活偏债类的基金,剔除;4)同一只基金有多个份额的,仅保留A份额。最终,我们筛选出174只沪港深基金。

对于A股基金,逻辑与港股基金类似,在Wind基金分类中的股票型、偏股混合型、灵活配置型基金中,1)我们选择业绩比较基准中不包含“恒生”关键词的基金;2)剔除近一年新成立的基金;3)剔除灵活偏债类基金;4)只保留A份额。最后,我们也筛选出A股基金样本,共1793只。

对于港股QDII基金,按Wind基金分类中的QDII股票、偏股、灵活型基金中,1)剔除近一年新成立的基金;2)剔除灵活偏债类基金;3)不同份额仅保留A份额或美元现汇份额。我们最终得到港股QDII基金样本共42只。

接下来,我们将对三类基金进行分析。

2

沪港深基金港股仓位并不高

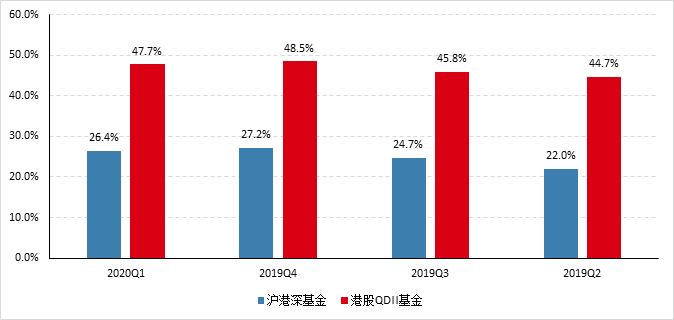

由于A股基金没有港股仓位,我们主要考察沪港深基金与港股QDII的港股历史平均仓位水平。另外,考虑到我们基金样本的筛选条件是要满足近一年成立,因此我们仅考虑2019Q2至2020Q1这四个季度的持仓数据。

自2019Q2以来,沪港深基金与港股QDII基金的港股仓位逐渐提升,沪港深基金港股仓位从22%提升至26.4%,港股QDII基金从44.7%提升至47.7%。整体来看,沪港深基金投资于港股的仓位仍偏低,低于港股QDII的港股仓位。

▼沪港深基金、港股QDII基金2019Q2以来港股平均仓位

数据来源:Wind、好买基金研究中心(截至2020-05-22)

另外,我们观察沪港深基金2020Q1的港股仓位分布情况,我们发现,174只沪港深基金中,有近半数基金的港股仓位占比在10%以下,80%的基金港股持仓不足50%。2019Q2以来,四个季度港股持仓均为0的基金数量多达20只,意味着这20只基金近一年都没有投资港股。

▼沪港深基金2020Q1港股仓位分布

数据来源:Wind、好买基金研究中心(截至2020-05-22)

3

沪港深基金风险较低

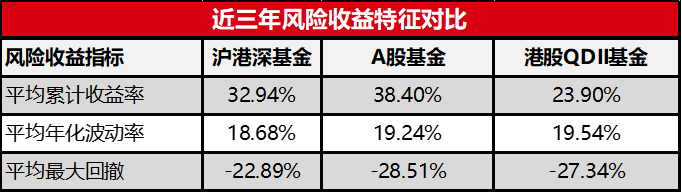

近一年,A股与港股表现分化较为严重,万得全A(881001.WI)录得正收益10.84%,而恒生指数(HSI.HI)则下跌17.24%,叠加汇率波动,港股下跌幅度为-13.44%,两地资本市场收益率相差近25%。

从收益表现来看,大多数沪港深基金近一年收益在0~60%这个区间内,平均收益率为31.85%。整体来看,沪港深基金获得了较为不错的超额收益。A股平均收益更高,达到了34.56%;港股QDII基金表现最差,平均只有21.19%。

我们认为,收益表现A股基金优于沪港深基金、港股QDII基金,主要原因还是港股表现不如A股,港股仓位占比越高,收益会受到更多拖累。

从风险特征来看,由于都是权益类的基金,整体相差不大,但我们依然能看到这三类基金的一些差别。沪港深基金平均年化波动率为18.5%左右,略低于A股基金的19.1%;港股QDII基金年化波动率水平最高,平均为20.73%。

数据来源:Wind、好买基金研究中心(截至2020-05-22)

近三年,万得全A指数上涨1.05%,恒生指数叠加汇率后的收益为-6.14%。对比三类基金近三年风险收益指标的表现,我们也发现了类似的结论:由于选取的时间维度上,港股表现均差于A股,这就导致了港股仓位越高,基金平均表现越差。但沪港深基金在风险水平上有较大优势,年化波动率与最大回撤均显著优于A股基金与港股QDII基金。

数据来源:Wind、好买基金研究中心(截至2020-05-22)

4

沪港深基金整体与A股相关性更高

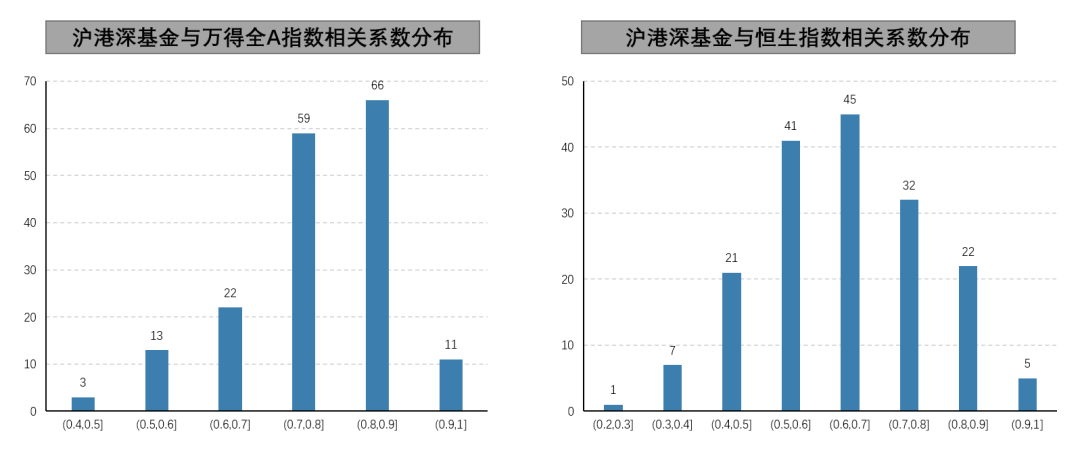

分别观察沪港深基金与A股、港股的相关性,我们可以看到沪港深基金与A股指数的相关性很高,从平均水平来看,均值0.77,中位数在0.79附近;而沪港深基金与港股指数的相关性显著降低,平均值仅有0.64,中位数为0.65左右。但考虑到A股与港股近年来相关性也在不断提高,近一年万得全A指数与恒生指数的相关性也达到了0.66,因此我们进一步观察相同基金关于两个指数的相关系数的差。

数据来源:Wind、好买基金研究中心(截至2020-05-22)

我们定义:相关系数差值=万得全A相关系数—恒生指数相关系数。当相关系数差值小于-0.1时,说明该基金与港股相关性更高,港股持仓比例可能较高;当相关系数大于0.1时,我们认为该基金与A股相关性更高,港股持仓比例可能较低;另外,相关系数差值若处于(-0.1,0.1)这个区间内,我们认为此时无法衡量。但是,由于A股与港股也存在较高的相关性,若该基金主要投资于在两地均上市的公司,那么也有较大可能与A股的波动相一致。因此,该相关系数差值仅作粗略的估计,无法准确衡量港股仓位情况。

从相关系数差值分布情况来看,绝大部分基金,都与A股的相关性较高,可以粗略估计有相当一部分的沪港深基金港股持仓仓位较低,更偏向于A股投资。对于这些沪港深基金,我们认为与A股基金无异。

▼沪港深基金与两个市场指数相关系数的差值分布

数据来源:Wind、好买基金研究中心(截至2020-05-22)

5

根据港股仓位对沪港深基金进行分类

经过上面的研究,我们发现沪港深基金中,有很大一部分基金是与A股基金非常相似的,甚至有一些基金,挂着沪港深的名号,却完全没有港股的持仓,全部投资于 A股市场。我们平时谈论到的沪港深基金,应该是那些投资于港股的沪港深基金,并不包括这一种;而且这些基金可能会对那些想要通过沪港深基金投资港股的投资者,造成一定的误导。因此,我们将再次对沪港深基金的历史港股仓位占比进行研究,对沪港深基金进行分类,挑选出真正投资于港股的沪港深基金。

我们将沪港深基金分为四类:低港股仓位、中等港股仓位、高港股仓位、灵活调整港股仓位。

另外,考虑到我们仅对成立一年以上的沪港深基金进行研究,即有部分沪港深基金成立时间在2019年4月及5月初,这些基金在2019Q2报告期时可能仍处于逐步建仓的节点,2019Q2的港股仓位无法反映其真实的目标仓位,因此我们仅观察2019Q3、2019Q4、2020Q1这三个报告期的港股仓位数据。、

灵活调整的沪港深基金

首先,我们先说一说灵活调整港股仓位的沪港深基金。通过对近三个报告期港股仓位数据的观察与分析,我们发现,有较多的沪港深基金,他们在港股的仓位调整幅度相当大:单季度港股持仓占比调整幅度最大的基金前海开源沪港深景气行业(004099.OF),该基金2019Q4披露的港股持仓为54.51%,而在2020Q1季度将港股仓位完全清仓;连续两个季度调仓幅度均较大的基金是银华裕利(005848.OF),2019Q4对港股加仓了33.79%,2020Q1又减仓了24.70%。这样的基金我们认为是希望通过对AH股仓位进行择时轮动,来获取一定的超额收益。

我们定义灵活调整港股仓位的沪港深基金,就是单季度港股仓位调整幅度超过10%的基金,不区分加仓或是减仓。这样的基金共有36只,以下列举2020Q1港股仓位最高的五只沪港深基金。

数据来源:Wind、好买基金研究中心(截至2020-05-22)

低港股仓位的沪港深基金

我们定义低港股仓位,就是在三个报告期内,港股平均持仓在30%以下,并且任意一期港股仓位都不超过30%。另外,还要剔除掉属于灵活调整的沪港深基金。最终,我们共找到94只这样的基金,其中,各期港股持仓比例均低于10%的“沪港深基金”数量高达67只,这一结果也验证了我们之前通过相关性分析得出的结论——相当一部分“沪港深基金”与A股没有任何差异,虽然挂着沪港深的名号,但实际上几乎是只投资于A股。这样的基金会对投资这造成一定的误导,尤其是那些目标明确地想要投资港股的投资者。以下列举几只比较有代表性的低港股仓位地沪港深基金。

数据来源:Wind、好买基金研究中心(截至2020-05-22)

高港股仓位的沪港深基金

我们定义高港股仓位,就是在三个报告期内,每一期的港股仓位均超过60%,再剔除掉属于灵活调整的沪港深基金。最终,我们共找到25只这样的基金。这25只基金基本是长期保持高港股仓位进行投资运作,如果投资者对于港股市场有明确的观点与投资倾向,那么这25只基金是更为合适的选择。

数据来源:Wind、好买基金研究中心(截至2020-05-22)

对于这些高仓位的沪港深基金,我们有必要进一步探讨与港股QDII基金的异同。之前已经通过量化的方法,对比了两类基金关于风险收益特征的区别,因此我们在这里主要对比两类基金从定性角度出发的一些异同。

1)从投资范围来看,沪港深基金只可以投资于港股通名单中限定的港股;而QDII基金可投资于全部港股,不受限制,投资范围更广,但从经验来看,港股受关注、追捧的股票,几乎都在港股通的名单中,因此整体差异不大。

2)从投资额度看,港股通每日余额上限为420亿元人民币,沪深两市独立计算;QDII基金受外汇限制,需要申请额度,当前额度最高的基金公司是华夏基金,额度为36.5亿美元,折合人民币约259.5亿元人民币。当前市场上,大部分基金公司的QDII基金均受外汇额度管制,不得不暂停申购。

3)从交易效率来看,沪港深基金申购一般T+1日完成,赎回不超过T+7日到账,实际赎回时间会更短;QDII基金申购时间普遍在T+2或T+3日不等,赎回到账时间很难低于7天。沪港深基金交易效率更高。

4)从总管理费率(管理费+销售服务费+托管费)来看,25只沪港深基金样本平均费率为1.65%/年;42只主动型港股QDII基金平均费率为1.70%/年。另外,多只沪港深基金有C份额可供选择,费率更低。综合来看,沪港深基金投资成本低,有一定的优势。

综上,整体来看,沪港深基金在交易效率和投资成本上占有较大的优势,相较于港股QDII基金,是一个更加好的选择。

数据来源:Wind、好买基金研究中心(截至2020-05-22)

中等港股仓位的沪港深基金

最后,筛选剩下的19只沪港深基金,我们定义它们为中等港股仓位的沪港深基金。这些基金近一年来,基本维持着30%~60%的中等港股仓位来进行投资,资产配置比例比较稳定,AH股轮动幅度较小,择时调仓更为保守。

数据来源:Wind、好买基金研究中心(截至2020-05-22)

6

总结

互联互通机制的开放,给予了内地投资者投资港股的渠道,近年来,公募基金也是加快发行沪港深基金的步伐,积极布局港股市场。目前市场上共有600多只公募沪港深基金,成立时间一年以上的偏股型沪港深基金共有174只。

这174只沪港深基金,近一年的平均港股仓位在25%左右,呈现出一个递增的趋势;而港股QDII基金平均仓位要显著高于沪港深基金,从2019Q2的44.7%,增加到了2020Q1的48%左右,整体也同样表现出增配港股的趋势。

对比偏股沪港深基金、偏股A股基金、港股QDII基金的风险收益特征,我们分别选取了近一年、近三年的维度来进行考察。从近一年维度,A股与港股表现分化严重,万得全A指数收益率超恒生指数收益率(经汇率调整)25%左右,在如此行情下,沪港深基金平均收益31.85%、A股基金平均收益34.56%、港股QDII基金平均收益21.19%;三类基金的年化波动率水平相近,但沪港深基金年化波动率最低为18.5%,较另外两类基金有一些优势。从近三年维度,万得全A指数上涨1.05%,恒生指数叠加汇率后的收益为-6.14%,在此行情下,三类基金收益也显示港股仓位越高,平均收益表现约不理想,受港股表现拖累;但虽然沪港深基金收益表现不如A股基金,但其风险特征显著优于A股基金与港股QDII基金,波动率更小、最大回撤更低。我们认为沪港深基金可以同时投资于A股、港股,资产配置能有效降低组合的风险,该基金有一定的投资价值。

在对沪港深基金相关性的分析中,我们发现,市场中的沪港深基金,有相当一部分的基金是与A股相关性较高,174只沪港深基金中,有116只基金与A股的相关性要显著高于恒生指数的相关性(相关系数的差值大于0.1),这就意味着这些基金从量化的角度来看,更多的仓位是投资于A股的。但需要注意的是,由于A股与港股本身就具有较高的相关性(万得全A与恒生指数近一年相关系数高达0.66),若该基金主要投资于在两地均上市的公司,那么也有较大可能与A股的波动相一致。

于是,我们通过更直观的数据——港股持仓占比,来对沪港深基金进行分类,总共分为四类:灵活调整、低港股仓位、高港股仓位、以及中等港股仓位。其中,灵活调整、高港股仓位、中等港股仓位,才是我们平时谈论中提到的“真正的沪港深基金”。

1)灵活调整类的沪港深基金,其港股仓位占比变动幅度较大,单季度加仓、减仓的港股超过10%,体现出基金进行对于AH轮动择时的判断较为激进,希望能从AH轮动择时中获取超额收益。经过筛选,这一类基金总共有36只。

2) 低港股仓位的沪港深基金,其港股仓位长期维持在30%以下,共有94只基金;其中,港股仓位长期维持在10%以下的基金足足有67只,可见确实有相当一部分的基金虽然号称“沪港深基金”,但港股的持仓非常低,这些基金与A股基金也几乎没有差异。对于这些基金,我们认为可能会对投资者造成一定的误导。

3) 高港股仓位的沪港深基金,其特点是长期维持60%以上的港股占比,这类基金共有25只。从定性的角度对比高港股仓位的沪港深基金与港股QDII基金,分别考察了投资范围、投资额度、交易效率、管理费率这四个方面,我们认为沪港深基金在投资范围上与港股QDII基金差异不大,另外三个维度均有一定优势,且在交易效率方面优势较大。

4) 最后还有19只中等港股仓位的沪港深基金,基本维持着30%~60%的中等港股仓位来进行投资,资产配置比例比较稳定,AH股轮动幅度较小,择时调仓更为保守。

本报告重点分析了当前市场上偏股型的沪港深基金的投资价值,并对沪港深基金进行了分类,分析了不同类别沪港深基金的投资价值,提供给投资者甄别沪港深基金的一些思路与方法,在挑选基金时能够购买到真正符合投资者目标的沪港深基金。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。