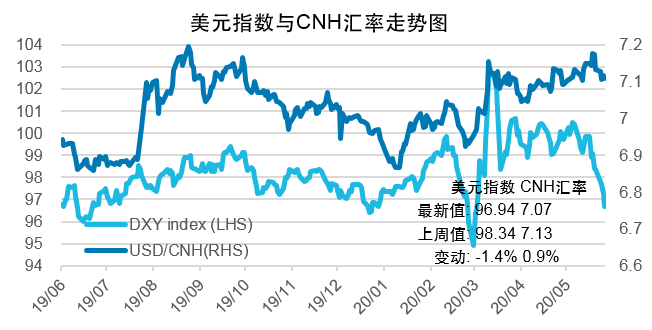

每周海外债市回顾 | 美债收益率曲线上行趋陡,美元避险需求继续下降全周下跌1.4%

宏观与利率

• 周三,ADP全国就业报告显示,民间雇主5月再裁员276万,4月裁员人数为1,955.7万。美国5月民间就业岗位降幅小于预期,暗示随着企业复工复产,裁员情况正在缓和。另外,美国5月非制造业活动指数从4月的41.8升至45.4。4日,劳工部公布,5月30日当周初请失业金人数经季节调整后减少24.9万人至187.7万人,失业金人数自3月中旬以来首次降至200万以下。欧洲央行批准扩大经济刺激计划规模,幅度超过预期,这一决定将欧洲央行紧急债券购买计划延长至2021年中,规模扩大6,000亿欧元,至1.35万亿欧元。美国劳工部6日公布数据显示,美国5月非农就业人口增加250.9万人,大幅好于预期的减少800万人,失业率从4月的14.7%下降到13.3%。但之后,美国劳工部劳工统计局(BLS)便发布声明解释疫情对5月非农数据的影响,同时承认数据存在误差。如果将那些“有工作”但“没在工作”的人也归类到“失业”类别的话,5月美国的真实失业率将达到约16.4%,比官方当天公布的13.3%要高3.1%;

• 全周来看,美债收益率曲线上行趋陡,2年期美债收益率上行4.6bp,周五收报0.21%。10年期美债收益率上行24.3bp ,周五收报0.90%。期限利差方面,2/10年期美债利差加宽20bp,报69bp,10/30年期美债利差加宽2bp,报77bp;

• 汇率方面,美国就业数据超预期和欧洲央行加大刺激力度提振市场情绪,美元避险需求继续下降。全周来看,美元指数下跌1.4%,周五收报96.94。欧元兑美元全周上涨1.7%,日元兑美元全周下跌1.6%。人民币兑美元汇率全周上涨0.9%,周五收报7.07,1年期远期升水报1.7%,1年期中美利差录得187bp。

新兴市场美元债

• 上周新兴市场美元债新发行规模为131.5亿美元;

• 新兴市场固收资金有所流入,硬通货币固收资金全周流入15.85亿美元,本地货币流入2.59亿美元;

• 截止上周五收盘,中资投资级美元债总收益上周微跌0.16%,中资高收益美元债总收益上涨1.71%。亚洲投资级美元债总收益微涨0.16% ,亚洲高收益美元债上涨2.45%。拉美地区美元债表现突出,投资级美元债总收益上涨1.87%,高收益美元债总收益上涨2.55%。EMEA地区投资级美元债表现稳定,总收益上涨0.92%,EMEA高收益美元债总收益上涨2.46%。

全球汇率利率市场(5月29日-6月5日 )

1

美国就业数据走强,提振市场风险情绪

• 周三,ADP全国就业报告显示,民间雇主5月再裁员276万,4月裁员人数为1,955.7万。美国5月民间就业岗位降幅小于预期,暗示随着企业复工复产,裁员情况正在缓和。另外 ,美国5月非制造业活动指数从4月的41.8升至45.4;

• 周四,劳工部公布,5月30日当周初请失业金人数经季节调整后减少24.9万人至187.7万人,失业金人数自3月中旬以来首次降至200万以下。欧洲央行批准扩大经济刺激计划规模,幅度超过预期,这一决定将欧洲央行紧急债券购买计划延长至2021年中,规模扩大6,000亿欧元,至1.35万亿欧元。欧洲央行还表示,至少在2022年底之前,将把到期债券的回笼资金再投资于疫情应急计划;

• 美国劳工部6日公布数据显示,美国5月非农就业人口增加250.9万人,大幅好于预期的减少800万人,失业率从4月的14.7%下降到13.3%。但之后,美国劳工部劳工统计局(BLS)便发布声明解释新冠肺炎疫情对5月非农数据的影响,同时承认数据存在误差。如果将那些“有工作”但“没在工作”的人也归类到“失业”类别的话,5月美国的真实失业率将达到约16.4%,比官方当天公布的13.3%要高3.1%。

数据来源:Bloomberg、易方达,数据截至2020年6月5日

美债收益率曲线上行趋陡

• 全周来看,2年期美债收益率上行4.6bp,周五收报0.21%。10年期美债收益率上行24.3bp ,周五收报0.90%;

• 期限利差方面,2/10年期美债利差加宽20bp,报69bp,10/30年期美债利差加宽2bp,报77bp;

数据来源:Bloomberg、易方达,数据截至2020年6月5日

数据来源:Bloomberg、易方达,数据截至2020年6月5日

2

欧元区国债收益率大幅上行

数据来源:Bloomberg、易方达,数据截至2020年6月5日

3

美元避险需求继续下降,全周下跌1.4%

• 美国就业数据超预期和欧洲央行加大刺激力度提振市场情绪,美元避险需求继续下降。全周来看,美元指数下跌1.4%,周五收报96.94;

• 欧元兑美元全周上涨1.7%,日元兑美元全周下跌1.6%;

• 人民币兑美元汇率全周上涨0.9%,周五收报7.07,1年期远期升水报1.7%,1年期中美利差录得187bp。

数据来源:Bloomberg、易方达,数据截至2020年6月5日

新兴市场债券周报公众号

免责声明

本文件不构成对任何人投资易方达资产管理(香港)有限公司管理的任何基金或产品之邀请或建议。

投资涉及风险,包括损失本金。过往的表现对未来的业绩并不具指示作用,亦非未来表现或回报的指引。在决定是否适合投资前,投资者应查阅有关基金或产品的销售文件以了解进一步详情,包括有关基金或产品的特点及风险因素等。

本文件仅载有一般信息,并不代表一般或特定的投资建议。本文件可能含有「前瞻性」资讯。这些资讯可能包括预测、预报、收益或回报估计及可能的投资组合构成。本文件并不构成对未来事件的预估、研究或投资建议、也不应该被视为购买、出售任何证券或采用任何投资策略的建议。本文件所载的任何意见,只反映本公司于发布日的判断,可因其后的条件转变而作出变动。

本文件所载的资讯及意见取自易方达资产管理(香港)有限公司认为可靠的来源,这些分析和信息并未经独立核实,亦不保证其准确性。本文件所载的资料、意见及推测反映本公司于发布日的判断,可随时更改而毋须另行通知。

本文件谨供阁下参考用途,未经易方达资产管理(香港)有限公司书面同意下不可作任何复印或发布。

本文件可能包含部份未获证监会认可的基金或产品,未经认可基金不可向香港公众人士(符合《证券及期货条例》专业投资者资格的人士除外)发售。

本文件并非广告。本文件之内容未经香港证券及期货事务监察委员会审阅。

Copyright © 2020年易方达资产管理 (香港) 有限公司 版权所有。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。