红包|货基不给力债也跌,求稳还能买啥?

利率下行,货基表现不给力,想求稳的投资者们纷纷转战债市~

但还没高兴几个月,债市开始跌了——债基指数5月来有2/3的交易日都是绿的……(Wind,债券型基金指数,2020/5/6-2020/6/8)

就是想求稳、图个省心才买的债,怎么账户总是绿油油?

稳健投资者们,现在还能不能买债?怎么买?

今天,滚滚就来分析下债市走向,并给大家一些应对建议!

债市为什么跌了,还要跌多久?

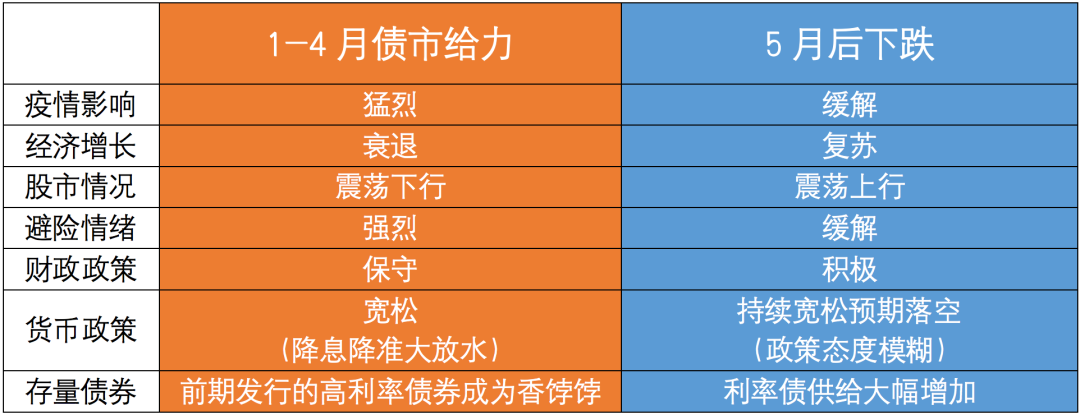

要讨论近期债市的下跌,不妨先回顾1—4月债市的大涨,各种因素一对比,就能看出明显的反差。

央行政策、股市避险情绪、经济大环境等多重因素促成了债市前期的上涨,但随着疫情消退、经济复苏,很多对债市的有利因素都在发生转变。

正当市场担心货币政策转向、宽松环境不再时,央妈的政策态度也较为模糊,更是放大了各种利空情绪。

债基还值得买吗?

中欧资产配置团队负责人 | 黄华

尽管债券市场波动性大幅走高,收益率大幅上行,但全球新冠肺炎疫情以及国际局势动荡对经济的拖累仍将持续,经济复苏力度有限,宽信用货币政策下货币环境或将保持宽松,总量及价格宽松政策仍有望继续出台,债券收益率未来上行空间或有限。

同时,长期国债对保险等机构已具备配置价值,三年期高等级信用债收益率重回3%左右的水平对资管机构来说也具备了较好的投资价值(wind)。

三句话概括一下大咖的债市观点:

1、债券的波动确实加大了,但下行空间可能有限

2、在复苏经济的大目标下,宽松货币政策不太可能逆转

3、本质来说没有改变基本面格局,对于那些做长期投资的机构,此时或许是投资机会。

其实,在低息时代,债基长期来看依然是不错的选择,可一旦遭遇下跌,还是很难“佛系”起来。

有没有更主动、更积极的应对办法呢?

↓↓↓

有一类偏债基金表现不错!

“偏债混合型”和“混合债券型二级”都采用股债搭配的“固收+”策略,它们在过往多区间内涨幅都优于纯债基金指数,而且在5月来的债市下跌中,偏债混合型基金指数甚至还取得了正收益!

(Wind公募基金指数分类—基金投资类型指数,截至2020/6/8)

固收+策略为何能应对债市波动?

固收+产品以债券为底仓的同时,配有一定比例的权益仓位,不仅能增加收益弹性,在债市波动期,还能利用股债跷跷板效应,对冲单一资产的下行风险。

方便大家理解,咱可以把“固收+”策略想象成汉堡汉堡=面包+馅

面包(债券部分)是用来饱腹、给肚子垫底的,也是汉堡最基础的部分。

再+不同的馅,芝士、生菜、肉饼等(权益部分:股票打新可转债等等),进一步提升饱腹感的同时,也让汉堡更好吃!

汉堡策略固收+策略不仅在近期表现突出,纵观过去几年的市场同样很适合其发挥。

股债在大多时间处于对冲或双牛的情况

从过去5年市场来看,股债处于经常对冲、偶尔双牛的状态,大趋势上未出现双杀的情况。

债市向好时:发挥偏债属性,通过底仓债券力争稳健收益

债市震荡期:利用股票仓位对冲风险,提升收益弹性

在股债双牛期:满足“比买债多赚一点”的小贪心

(数据来源:Wind,2015/6/8—2020/6/8)

当下债市震荡期,非常适合“固收+”策略

如上图的③、⑤、⑦市场区间,债市表现低迷,但股市的上涨提升了整体组合的收益,使得偏债混合型基金取得了远超债市、债基的收益表现。

(Wind,Wind公募基金分类,截至2020/6/8)

股债两市当前配置性价比高,利于新发基金

股市处低位:上证指数当前估值低于历史83%的时候,配置性价比极高。

(Wind,2020/6/8)

债市回调:当前短期债券价格的回调,正好有利于新基金建仓,固定收益部分较之前有机会提供更厚的底仓收益;

中欧正好有一只“固收+”老将的新发产品在火热募集中~

如果你希望争取比货基多赚一点

想求稳,又很担心近期债市下跌

那Ta就真的非常适合你

↓↓↓

中欧心益稳健6个月持有混合

(A:009621,C:009622)

6.8—6.29火热募集中!

↓点击下图,查看更多详情↓

低位建仓:把握高性价比布局良机;新基金逐步建仓抵御股/债市震荡

固收+策略:重点关注中高等级债券;0—30%权益仓位,精选个股、可转债,搭配转债打新、波段操作以争取弹性更高的回报。

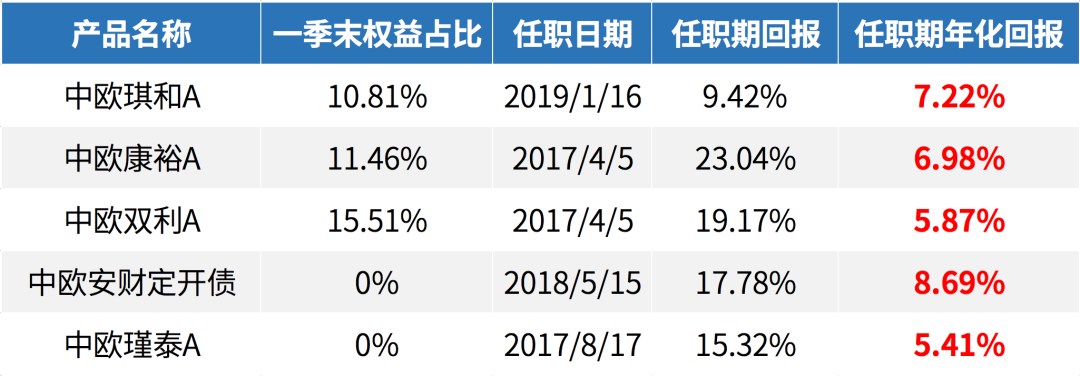

固收+老司机拟任基金经理:中欧资产配置策略组负责人黄华,曾带领团队管理保险资产规模高达5000亿,其中90%以上是固收类资产。

其当前管理的5只产品任期来全部获得正收益,平均年化回报为6.83%!(注)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。