全球对冲基金巨头深度报告:中国是超额收益的沃土

大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

有影响力的财富管理平台

导读

英仕曼是全球最大的上市对冲基金,本文来自他们权益投资部最新的一篇报告:阿尔法α:中国制造。这篇报告从一个海外机构投资者的角度出发,认为中国资本市场对于全球机构投资者来说,能提供非常好的超额收益。A股因为80%以上交易量依然由散户贡献,导致这个市场还是有大量定价错误的空间,能够给投资者带来很好的超额收益。而且和大家理解的不同,A股并不是大家想象的同涨同跌,优秀公司是能够穿越经济周期和市场周期,带来非常好的超额收益。对于海外投资者来说,配置A股不仅仅能获得很好的超额收益,也能对全球资产配置的组合带来分散风险的效果,以下是原文翻译。

结论

我们相信,投资中国A股市场可以成为全球主动型基金经理获取超额收益α的全新来源,并进一步分散现有投资组合,主要因为A股具备良好的广度,无效的市场,局域化信息和日益开放的投资环境。当然投资A股也面临着很多挑战,比如特殊的市场机理,以散户为主的特征和中文语言壁垒等。综合以上要素,我们认为投资者应当把中国A股市场当做一个单独的资产类别来看待,对其投入研究并进行战略配置。

概述

自1970年后期,中国快速崛起迅速发展成为全球主流经济体之一,而中国的证券市场直至今日仍处于全球资本市场边缘,并未被完全纳入全球资产组合中。不过我们看到,一些限制全球投资者投资A股的因素正在消融,曾经A股存在波动率高企,外国投资准入限制和市场机制不完备(难以做空,金融衍生产品不足等)等问题。中国政府深化改革开放,提高离岸市场互联互通参与度的举措给上述问题带来了很好的改善。我们认为,对于想要在投资组合的α和β上进行进一步分散的海外投资者来说,目前的中国正是一个绝佳的投资机会。

在我们上一篇报告中,提到了1)中国资产在过去十年对于全球资产能够提供的分散作用;2)中国一旦提高外国投资上限,会在全球资产组合中扮演极为重要的角色;3)目前中国资产在全球资产中占据极低的配置水平;以及4)中国市场中存在丰富的α机会。

在这一篇报告中,我们想进一步论证中国A股市场不仅可以被看作是一个独立的资产类别,还是一个全新的α来源。我们认为在岸中国市场很可能是全球最后一个对外国投资者开放的金矿:市场无效,多样,流动性充足且信息源丰富。

根据Grinold主动管理的基本原理,一个投资策略的价值取决于如下三个要素:

1、广度:策略可以实现其预期回报的独立投资次数

2、能力:策略获取预期超额回报的程度

3、转化系数(执行):考虑到投资组合的限制之后,策略将回报预期转化为实际组合配置的能力

A股有着巨大的市场规模,而且国际参与度较低,因此在广度和能力两方面为获取主动管理α提供了很好的土壤。另外,随着A股在市场结构和开放程度上的逐渐完善,基金经理在提高转化系数方面也存在良好的机会。

广度

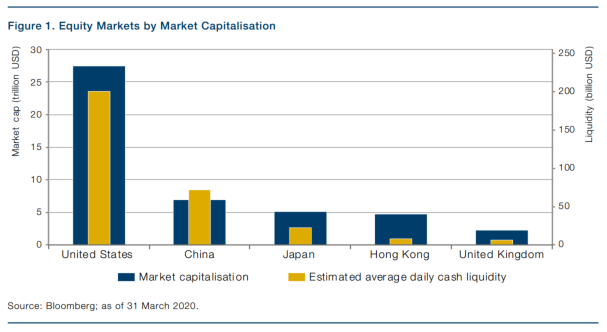

中国A股市场自1990年建立以来经历了巨大的成长,目前按市值计算是世界第二大的股票市场,仅次于美国(图1)

图1 股票市场市值比较

如果我们看一下全球主要交易所的上市证券数量(图2)(此处的数量不包含在海外上市的本国公司),中国A股市场公司数(上交所和深交所)已经超过了美国(纽交所和纳斯达克)。这对于一个成立历史较短,又存在证监会IPO审核制度的市场来说是一个非常突出的成就。

图2 上市股票数量

当然上市公司数量只是衡量广度的一个粗略指标—投资组合管理需要持有的标的最好不具备同涨同跌性质,维持各项持仓间的独立性。因此截面波动率——一个衡量收益分布分散程度的广度指标会更加有效。和一些投资者直觉相反的是,A股这样一个由散户主导且存在政府干预的市场呈现出了最高的收益分散度,同涨同跌的羊群效应最弱。相比美国,欧洲和日本来说,中国股票市场提供了更好的策略分散和发挥空间(图3)。

图3 收益率分散度(年化)

中国A股市场的广度使其可以成为主动基金经理的一个单独配置方向。而且A股不只是提供了一个可配置的资产类别,还会在分散化上带来极大价值。全球主流股票市场在最近几年走势越来越相似,投资环境也逐渐同质化,极大地降低了基金经理不同配置之间的广度,减弱了投资组合地理分散化的优势。对于一个价值型基金经理来说,如果价值因子在美国表现平平,那么他配置在欧洲的价值类仓位表现也不会太理想,因为美国和欧洲价值因子月度回报率的相关性大约为60%(图4)。而A股和全球主要市场相关性很低,在组合中加入A股能起到很好的分散化作用。

图4 Barra价值因子月度回报相关性

除了价值因子之外,如果我们用Barra主要因子的回报来近似表现整体投资环境(价值,动量,波动率,杠杆率,市值,流动性,成长性),A股市场几乎表现出了和整体市场完全正交的性质。在图5中可以看到,对七个Barra因子的相关性平均下来,A股的相关性数值最低。全球经济一体化,货币政策趋同外加投资管理的全球配置趋势,极大地减弱了不同地区资产的的分散优势。由于中国的货币和财政政策相对本土化,投资者结构单一,因此A股市场仍然处于相对独立的状态,至少在近期可以为投资者提供良好的广度。

图5 因子月度回报相关性平均值

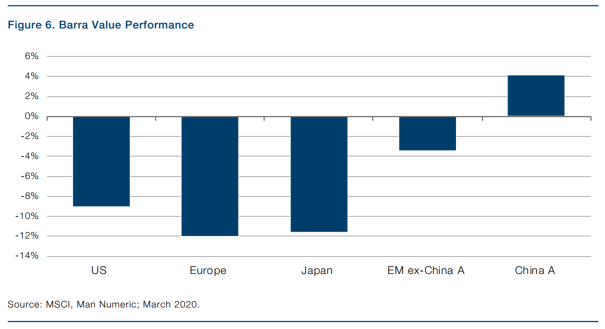

随着新冠疫情的爆发,2020年3月全球市场出现了自金融危机以来的最大跌幅。不同国家因子的极端回报同时出现,给进行系统性投资的主动基金经理带来了极大挑战。其中价值因子所代表的公司一般杠杆率更高,也更容易出现违约破产风险。疫情中全球在家隔离的措施把公司违约破产的概率推到了峰值,价值因子在美国,欧洲,日本和除中国以外的新型市场表现明显不佳。然而在A股市场中,价值因子仍然获得了超过4%的收益。

图6 Barra价值因子表现

和价值因子相对,3月份Barra动量因子(图7)在美国,欧洲,日本和除中国外的新兴市场都取得了优秀的回报。和上面类似,A股市场中Barra动量因子在极端环境下展现出了完全不同的性质。经历了最近市场的大幅波动,中国A股的表现也进一步证明了其具备独特的分散化优势。

图7 Barra动量因子表现

能力

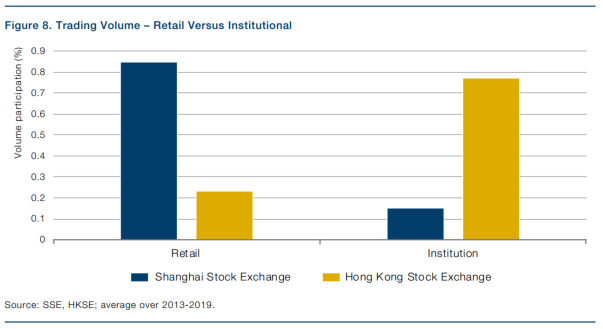

和广度同样重要的是预测资产回报的能力,这在很大程度上决定了基金经理的价值。尽管机构投资者和海外投资者的规模在A股迅速发展,但在目前的市场中,个人投资者依然占很大比例。有研究表明(Lilian Ng,Fei Wu,2006),高净值散户往往采用传统的投资策略(如市净率,动量等),而资金量较小的个人投资者则喜欢高beta,低价格,低盈利和前期表现较差的股票。由于中国大陆投资离岸市场的限制以及固定收益类产品的缺乏,个人投资者往往只能配置股票和房地产市场,股市中个人投资者占比较高可能会加大市场波动率(如2015年股灾),导致市场出现显著的定价偏差,这也为有投资能力的主动参与者提供了获取α的空间。

图8 个人和机构投资者交易量对比

个人投资者在投资时更容易展现出如羊群效应这样的行为偏差。图9显示了个人投资者融资融券账户的融资金额,可以清晰的看出,融资持仓和市场周期高度重合并加剧了市场波动的风险。

图9 个人融资融券账户融资金额

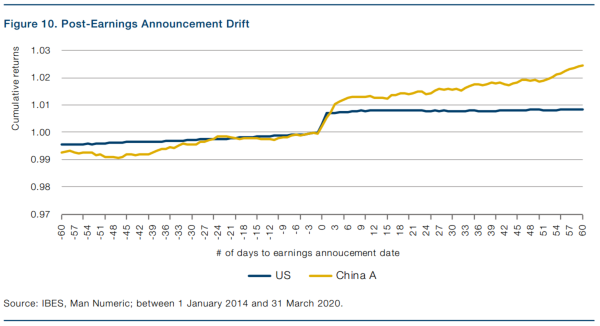

与此同时,投资者持续的行为偏差带来了市场无效。1968年Ball和Brown的研究表明,公司发布盈利后的价格漂移(PEAD)是一个著名的市场偏差,来源于投资者对盈利预期差的反应不足。随着市场有效程度的提高PEAD会基本消失,成熟市场基本遵循这一规律。如图10所示,实际盈利和预期差异导致的收益变动几乎都在当天内完成——盈利发布之前没有显著的异常价格波动,发布之后也没有后续的价格漂移。与之相对的是,中国A股市场在盈利超出预期的两个月后价格仍然存在漂移现象,给主动型投资者带来了非常可观的α机会。

图10 盈利发布后的价格漂移

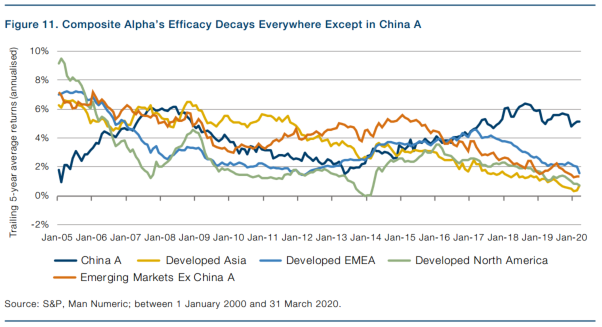

传统的量化因子最近几年一直表现平平,这也激发了人们对常规因子是否能给投资者持续带来价值的论辩,尤其在当下市场环境日益有效的大趋势中。这里我们通过一个商业化的数据库,以组合方式建立一个常规信号,由40%价值因子,30%动量因子和30%质量因子组成,并在图11中跟踪其表现。

测试结果非常清晰——常规α信号的有效性在A股以外的市场都逐步衰减。长期来看A股市场也无法抵抗这一趋势。不过在绝大多数量化基金经理担心因子交易过度拥挤的今天,投资A股市场依然可以享受到市场逐步机构化的红利。

图11 组合的有效性在除中国以外都逐步降低

当然,想要获取α需要做的远远不只是配置上述常规因子。不论是量化还是主观,主动基金经理都需要具备一定的信息优势来获得投资上的优势。在中国本土化券商为主的环境和独特的监管体系下,卖方机构和专业投资者都可以通过对市场情况的深入了解来增强其投资决策。

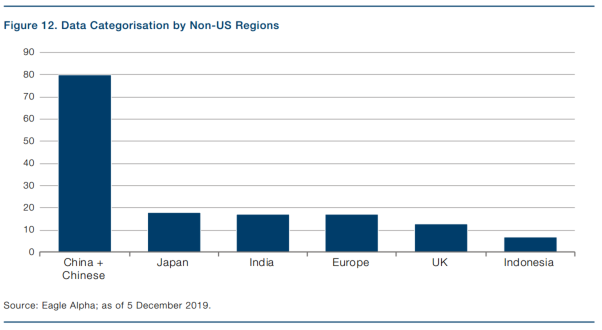

除了传统的信息来源之外,A股市场也是一个非结构化数据极为丰富的市场,主要受益于中国巨大的体量和国内高速发展的电子商务。图12是不同国家间非结构化数据量的简要对比(来自全球头部的非结构化数据平台),其中A股的数据量远远超过除美国外的其他国家。在英仕曼的内部,我们运用网络爬虫和基于中文的自然语言处理来挖掘非常规信息,并进行投资分析。

图12 非结构化数据分类(除美国)

执行

对于全球主动型基金经理来说,之前A股一直存在很多的投资障碍(比如停牌),以至于很难有效的执行投资策略。之前曾出现过一些股票故意停牌,暂停交易避免股票价格大幅下行的行为。在图13中,我们展示了各个时期A股全市场的停牌率。在2015年末到2016年初的股灾和引入熔断机制期间,市场的停牌数量曾达到峰值,自那以后随着监管层和指数编制机构的推动,停牌的问题逐渐好转。在2020年2月初,新冠疫情导致春节后市场开盘下跌8%,在此期间股票市场也没有大量停牌,市场成熟度进一步提高。

图13 停牌率

另外引入沪港通和深港通是A股市场进一步开放的重要举措,给离岸的投资人提供了参与市场的主要渠道。同时离岸投资者的资产配置为主要的证券经纪商提供了一个可观量级的证券池(图14-15),进一步为证券拆借创造了条件,投资者目前已经可以在沪港通和深港通的标的证券中做空。虽然借券的成本仍然很高,但已经打破了原来只能做多的市场限制(这是对转化系数伤害最大的一个限制),不仅可以让主动型基金经理从看空的观点中获利,也可以帮助进一步开发做多的机会(特别是一些小市值公司)。更重要的是,由于在岸市场做空难度很高,做空机制可以帮助离岸的基金经理从无效的市场中获取超额收益。

图14 通过沪深港通提供可做空的股票数量(摩根斯坦利)

图15 通过沪深港通提供可做空的股票金额(摩根斯坦利)

文章来源: 点拾投资

文章译者:戴国晨

风险提示:市场有风险,投资需谨慎。本文仅作为知识分享,不构成任何投资建议,对内容的准确与完整不做承诺与保障。版权属原作者所有,若涉及版权问题,敬请通过微信公众号与我们联系删除。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。