货车销量增速创新高,重卡延续高景气度——6月份汽车数据点评专题报告

回调砸出“黄金坑” 大资金调仓换股正当时?牛市氛围仍在,你还在等什么?点击立即开户,3分钟极速响应,专属通道福利多多!助你“抄底牛市”!

来源:华宝财富魔方

分析师:杨宇(执业证书编号:S0890515060001)

研究助理:张锦

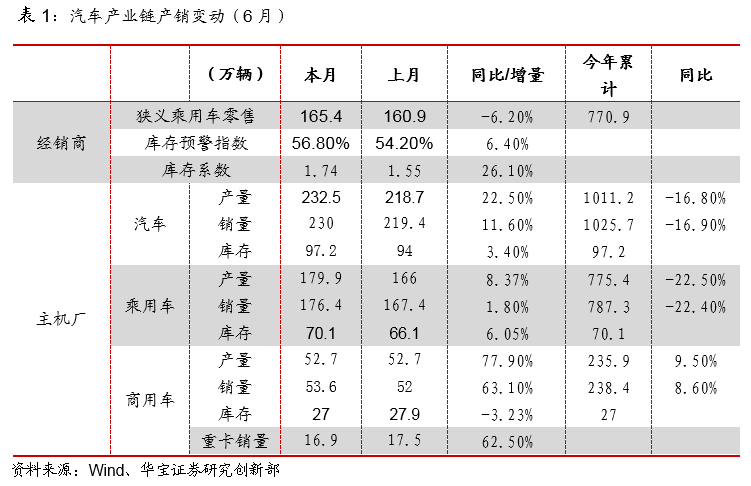

6月乘用车终端零售回升放缓:6月份全月狭义乘用车零售量165.4万量,同比-6.20%。日均零售销量55133.33 辆,环比增速6.32%,同比-5.2%,尽管同比数据受到去年抢装高基数影响,但总体乘用车消费延续回升态势、速度放缓。6月份乘用车批零差值4.60万辆,汽车经销商库存系数1.74,前值1.55。汽车经销商库存预警指数56.80%,前值54.2%,消费放缓和主机厂加快供给,推动经销商被动增库。

6月主机厂加快供给释放,SUV和C级车延续高增长:6月乘用车产量179.9万辆,同比8.37%。乘用车销量176.4万,同比1.80%;根据汽车之家统计6月共有85款新车上市,为历史同期新高。受前期消费改善的驱动,主机厂加快乘用车供给的释放。6月主机厂乘用车库存70.1万辆,前值66.1万辆,环比小幅上升。6月SUV销售同比11.2%,C级车销售同比55.59%,消费升级的高端换购需求整体销售好于整体平均水平。

货车销量增速创新高,重卡延续高景气度。6月商用车产量同比77.90%,销量同比63.10%,增速加快主要来自于货车贡献,6月货车销量49.4万辆,同比增长72.71%。受国内多地出台地摊经济支持政策,轻卡、微货需求加大,6月轻卡和微货销量分别增长81.13%和75.32%。6月重卡销量16.9万辆,同比62.50%,国内基建投资加码、国三加速淘汰、物流需求增加,支撑了重卡市场的高景气度。

1. 6月汽车整车制造公司市场表现

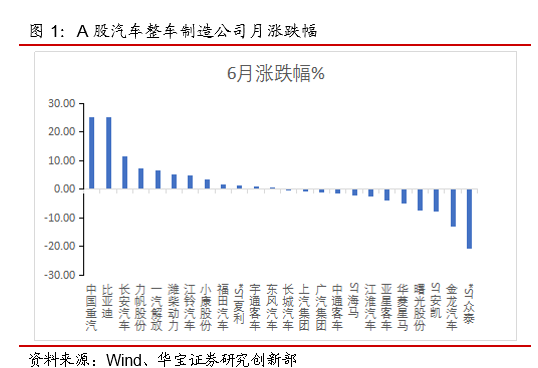

6月申万汽车指数月涨跌幅0.61%,沪深300(1.32%);其中申万商用载客车0.31%,申万乘用车-1.43%,申万商用载货车2.97%。24家整车厂公司中,中国重汽涨幅25.24%,比亚迪 25.07%,长安汽车11.56%,力帆股份7.16%。

2. 6月乘用车终端零售回升态势放缓

6月乘用车终端日均零售环比增长6.57%,回升态势放缓:6月份全月狭义乘用车零售量165.4万量,同比-6.20%。1-6月,狭义累积零售量达770.72万辆,同比-22.56%,降幅逐步收窄。6月狭义日均零售销量55133.33辆,环比增速6.57%,同比-6.2%,整体终端零售延续回升的态势,但逐步放缓。

零售端经销商库存上升:6月份乘用车批零差值4.6万辆,汽车经销商库存系数1.74,前值1.55。汽车经销商库存预警指数56.80%,前值54.2%。受消费放缓,以及乘用车供给释放快于消费,经销商被动补库。

6月汽车零售额同比由正转负。6月份限额以上零售汽车类当月值3612亿元,同比-8.2%。

6月份全国乘用车市场在政策与市场多因素推动下,延续恢复性增长。6月的重庆车展等各地展会已经正常启动,以及各地促消费政策的持续推进,加之强势品牌的产销提升,推动零售环比走强。但受19年6月受抢装效应的拉动、基数较高,6月乘用车终端零售同比回弱符合预期。从历史数据来看,6月开始整体乘用车市场会进入淡季、零售边际转弱,经销商将进入一轮补库。

3. 6月主机厂加快乘用车供给释放

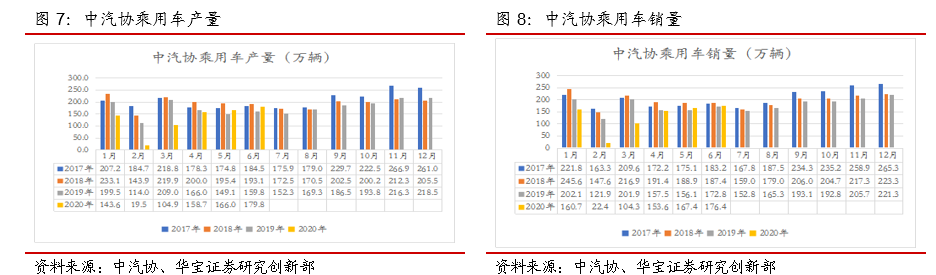

主机厂加快乘用车供给释放:6月乘用车产量179.9万辆,同比12.2%,产量增速继续回升。乘用车销量176.4万,同比1.80%。1-6月乘用车累计产量775.4万辆,同比-22.50%,1-6月乘用车累积销量787.3万辆,同比-22.40%。根据汽车之家统计,6月上市新车款式达到85款。受前期消费改善的驱动,主机厂加快乘用车供给的释放,一方面加大新车上市,同时产量增速继续回升,整体反映了乘用车供给释放加快。

主机厂库存环比小幅上升。6月主机厂乘用车库存70.1万辆,前值66.1万辆。

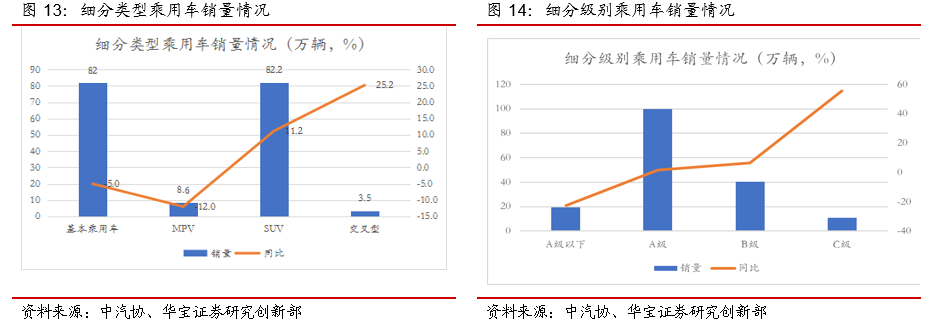

SUV和C级等高端车型需求较旺:在细分类型上,6月份基本轿车销量82万辆,同比-4.9%;MPV销量8.6万辆,同比-11.8%;SUV销量82.2万辆,同比11.2%,同比增速回弱;交叉型销量3.5万辆,同比26.1%。6月A级以下销量19.53万辆,同比-22.71%;A级车销量99.74万辆,同比1.45%;B级车销量40.17万辆,同比6.28%;C级车销量11.03万辆,同比55.59%。整体来看,代表消费升级、高端换购需求的车型需求较旺,增速高于整体水平。

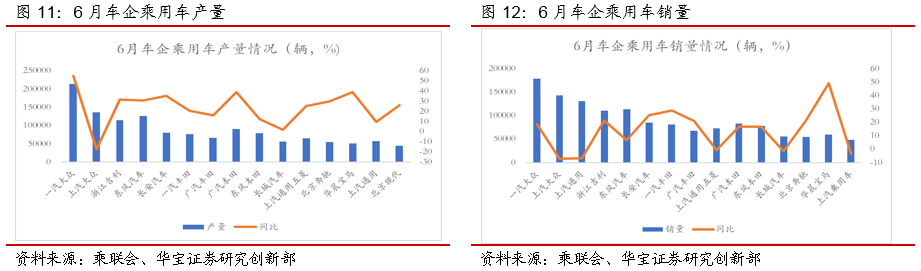

6月一汽大众继续引领乘用车销售;销售前十五位车企中,华晨宝马、一汽丰田、长安汽车、北京奔驰、浙江吉利、广汽丰田六家车企销售同比增速超过20%。六家车企中华晨宝马、北京奔驰以高端豪华为主,整体反映豪华车需求较好。

4. 货车销量增速创新高,重卡延续高景气度

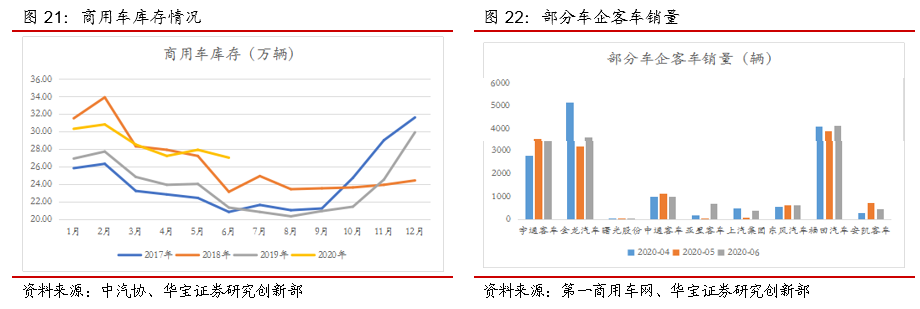

商用车产销增速加快:6月商用车产量52.7万辆,同比77.90%,前值47.6%;商用车销量53.6万辆,同比63.10%,前值48%,增速加快。1-6月商用车累计产量235.9万辆,同比9.50%;累积销量238.4万辆,同比8.60%。5月商用车库存27万辆,环比增速-3.23%。

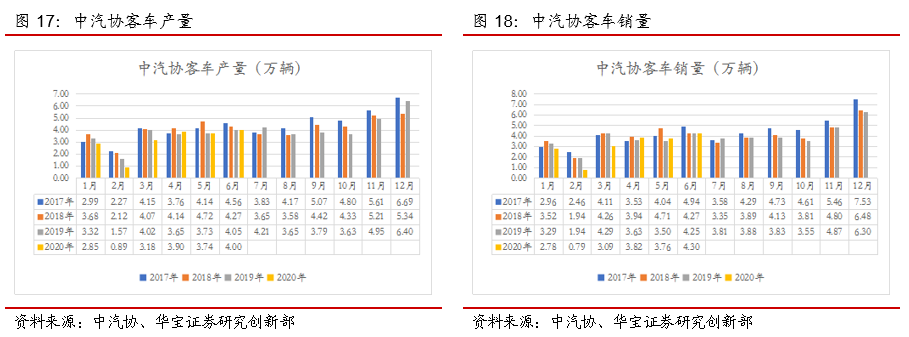

客车产销同比转负,福田汽车保持高增长。其中6月客车产量4万辆,同比-2.1%,前值0.34%,客车销量4.3万辆,同比-0.1%,前值7.3%;1-6月,客车产销分别是18.57万辆和18.54万辆,同比分别下降8.71%和11.33%。6月龙头客车企业销量;其中宇通客车3414辆,同比-25%;金龙汽车3645辆,同比-43%;福田汽车4134辆,同比44%。

货车销量当月增速创新高:其中6月货车产销48.7万辆和49.4万辆,同比增长90.6%和72.7%,前值分别是53.2%和52.5%;其中货车销量增速创近十年的新高。1-6月,货车产销218万辆和220万辆,同比增长12%和11%。

重卡、轻卡、微货销售实现高增长。6月重卡销量16.9万辆,同比62.98%,前值69.56%;中卡销量1.3万辆,同比32.07%,前值69.56%;轻卡销量23.7万辆,同比81.13%,前值43.35%;微货销量7.1万辆,同比75.32%,前值47.83%。截止6月份,重卡销量占货车比重达37%;中卡占比3%;轻卡占比46%;微货占比14%。

轻卡、微货销售实现高增长主要受国内多地出台地摊经济支持政策以及国三加速淘汰拉动,轻卡、微货高增长。

重卡高景气度主要来自以下几方面:1、随着国内基建投资的加码,对物流和工程车的需求的增长。2、各地加速淘汰国三柴油车,之前由于柴油假国三问题严重,近期很多地方采取多管齐下的政策,促使国三柴油车加速淘汰。3、电商物流拉动公路运输的需求增长,随着复工复产的推进,对物流需求增加,其中仓对仓运输领域重卡优势更明显。

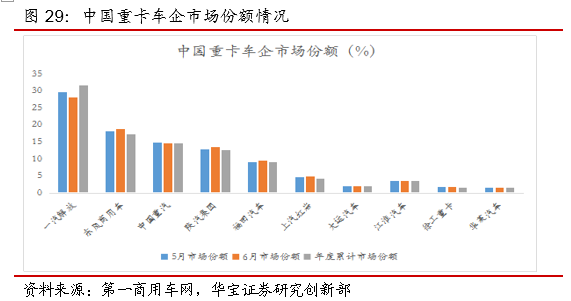

重卡龙头企业优势明显:6月重卡销售前三位企业:一汽解放、东风商用车、中国重汽分别销售3.8万辆、3.45万辆、2.4万辆,同比分别是67%、61%、41%。1-6月国内重卡销量累计80.96万辆,同比23%;其中一汽解放、福田汽车、江淮汽车、徐工重卡销量增速超过行业平均水平。龙头重卡车企受益于渠道、品牌、服务优势,强者愈强。

5. 行业及相关上市公司新闻

6月1日,北京小客车调控政策公开征求意见,拟于2020年下半年一次性增发2万个新能源小客车指标,全部向符合条件的无车家庭配置。另外,天津2020年新增3.5万个小客车个人摇号指标;并增设小客车区域指标,主要满足生活、工作区间在天津外环线以外人群用车需求。

6月11日,江淮汽车公告,安徽省国资委、大众中国投资、公司控股股东江汽控股三方于2020年6月11日通过云签约方式签署了投资协议。江汽控股应发行且大众中国投资应认购代表江汽控股等价于人民币1,791,542,945元的注册资本的新股权,对价为人民币2,382,732,197元。大众中国投资完成对新股权的认购后,江汽控股的总注册资本应增加至人民币3,583,085,890元,且安徽省国资委和大众中国投资持有江汽控股各50%股权。安徽省国资委仍控制江汽控股。

6月22日,工业和信息化部网站公布工业和信息化部等五部委第53号令“关于修改《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》的决定”。第53号令称,《关于修改〈乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法〉的决定》已经2020年4月23日工业和信息化部第15次部务会议审议通过,并经财政部、商务部、海关总署、国家市场监督管理总局审议同意,现予公布,自2021年1月1日起施行。

6月22日,中国汽车工业协会印发“关于征求《在用机动车排放检验信息系统及联网规范(征求意见稿)》等两项征求稿意见的函”。函件称,为贯彻《中华人民共和国环境保护法》、《中华人民共和国大气污染防治法》,规范在用机动车排放检验信息系统及联网工作,防治大气污染,保障人体健康,生态环境部组织编制了《在用机动车排放检验信息系统及联网规范》和《甲醇汽车非常规污染物排放测量方法》两项意见征求稿,开始征求行业意见。

6月29日,四川省经济和信息化厅、重庆市经济和信息化委员会共同主办的成渝地区双城经济圈汽车产业深化合作对接活动在成都举行。成渝打造世界级汽车产业集群,加快氢燃料电池汽车商业化进程。

6月29日,中汽创智科技有限公司成立暨基地项目启动仪式在南京举行。汽车央企“三巨头”中国一汽、东风公司、长安汽车联手组建的科技平台公司,在注册20多天之后,对外宣布启动运营。这家“巨无霸”公司将业务方向聚焦于智能电动底盘、氢燃料动力、智能网联三大领域,开展技术研发和产业孵化。其目标是,用三至五年,打造中国第一、世界一流的创新型汽车高科技企业。6月30日,江淮汽车(600418.SH)公布,截至2020年6月30日,公司及控股子公司累计收到与收益相关的政府补贴约2.61亿元人民币(不含公司前期已披露政府补贴)。

7月14日,据路透社报道,其得到的政府文件显示,大众汽车和上汽集团计划投资41.3亿元人民币对上海工厂进行改造,以生产奥迪。对于上述消息,奥迪中国和上汽大众方面均回复相关媒体称,上汽奥迪项目正按计划推进,进一步信息将于适当时机公布。

7月15日,工业和信息化部、农业农村部、商务部决定联合组织开展新能源汽车下乡活动。活动时间为2020年7月—12月,包含1场启动活动(山东省青岛市,时间拟于7月下旬)、4场专场活动(分别位于海南省海口市、云南省昆明市、四川省成都市、山西省太原市,时间从8月下旬至9月下旬)、系列企业活动。共有10家车企的16款车型参与本次活动。

6. 投资建议

6月的乘用车终端零售回升态势放缓,主机厂加速供给释放,6月新车上市创同期新高,主机厂和经销商库存出现上升,进入高温、暑季,乘用车市场将转弱;从结构来看,符合高端换购需求、消费升级趋势的乘用车销售好于市场整体水平,建议关注符合此类特征的上市公司。在商用车领域,重卡高景气度延续,龙头车企受益于渠道、品牌、服务优势,强者愈强,建议重点关注重卡龙头企业。

7. 风险提示

居民收入和消费支出下降,乘用车需求减少。下游基建投资和物流需求不及预期,重卡需求转弱。

感谢实习生江凌文对本报告的贡献。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。