格林研究部 | 2020年7月第5周权益策略

牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

2020年7月第五周权益策略周报

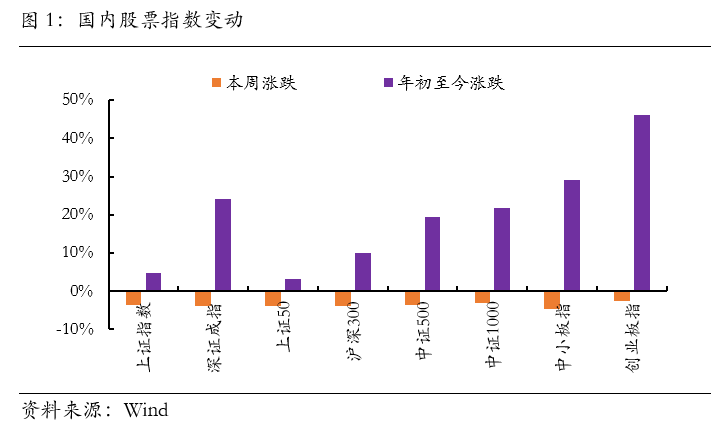

A股市场走势分析

上周五A股市场出现较大幅度下跌。我们认为主要与以下原因有关:一是中美关系短期恶化,双方在外交争执较大;二是科创板解禁,目前公告减持数量较大;三是短期内市场上涨较多,获利盘杀跌动能较强。从周五表现来看,美股继续跌势,双方股市对外交层面均有所反映。我们认为中美关系或是今年下半年A股市场一个最大的不确定性,但其并不构成我们对权益市场完全看空的理由。在股市不断深化改革以及流动性较为宽松背景下,我们认为下跌空间可能有限,幅度不会超过疫情爆发时期,指数在短暂急跌后有望继续回到窄幅震荡区间。

A股各行业估值

当前消费、科技板块估值水平处于历史较高水平,大金融板块当前估值水平较低。医药生物、休闲服务、计算机行业PE估值处于历史高位,食品饮料行业PE估值处于2001年以来90%分位水平。当前大金融相对科技估值正处于上一轮补库周期前夕水平,相对消费估值处于历史低点,考虑到资金面变化与板块相对位置,我们认为低估值修复尚未结束,银行/保险持续性更好,但短期A股资金供给压力与洪涝风险上升,不支持风险偏好大幅扩张。

宏观经济

近期举行的相关座谈会上分别提到以下信息:

外部环境:7月21日企业家座谈会上提到,在当前保护主义上升、世界经济低迷、全球市场萎缩的外部环境下,我们必须集中力量办好自己的事。

国内经济:7月21日座谈会提到,目前我国疫情防控取得重大战略成果,经济发展呈现稳定转好态势,在疫情防控和经济恢复上都走在世界前列,情况比预料的要好。7月13日经济形势专家和企业家座谈会提到,近来经济呈现恢复性增长势头,表现出逐步回稳态势,充分展现出中国经济强大韧性和巨大回旋余地。

货币和财政政策:7月21日企业家座谈会提到,实施好更加积极有为的财政政策、更加稳健灵活的货币政策,增强宏观政策的针对性和时效性,继续减税降费、减租降息,确保各项纾困措施直达基层、直接惠及市场主体。

后市展望

1)上游:很多资源类的公司的景气度触底回升,预计景气度可能将维持一段时间。(2)中游:我们观察到近期中游行业例如造纸、化工等纷纷提价,在疫情期间被动去产能的效应有所显现。(3)下游:科技股和消费股估值处于历史较高水平,需甄别增长不可持续的公司,紧握具有高护城河、增长可持续的龙头。

声明:本资料不构成任何投资建议或承诺,本材料并非基金宣传推介材料,亦不构成任何法律文件。有关数据仅供参考。以上观点不构成对投资者的投资建议,市场有风险,投资需谨慎。本公司承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,基金过往业绩不代表其未来表现,基金管理人管理的其他基金业绩不构成新基金业绩表现的保证,投资人购买公司旗下的产品时,应认真阅读相关法律文件。

格林基金

最新金融资讯都在这里

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。