那些年,我们经历的八次市场顶部

牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

连续两周出现暴跌,让不少人对股市“累觉不爱”,也对行情产生了疑问——

市场已经见顶了吗?

行情无法预测,但历史可以回溯。

复盘最近的几次市场顶部,找到股市见顶的信号,并和当前的情况做对比,或许能对我们的投资有所启发。

光大证券在最新的研报中,回顾了2009年-2019年A股的8次“阶段性顶部”。

“阶段性顶部”——以沪深300指数为基准,指数最大涨幅超过30%,且见顶后回撤超过15%。

2009年以来沪深300指数

的8轮大幅上涨及见顶的区间

这八次阶段性顶部的详细情况如下:

见顶九大信号

根据这八次阶段性顶部的情况,光大证券总结出了市场见顶的9大信号:

见顶信号1:盈利预期下行

2009年9月至11月、2016年3月至2018年1月这两次阶段性行情的驱动力是企业盈利走强,结束的原因是对基本面预期出现了下行拐点。

历史上,无风险利率(10年期国债收益率)与名义GDP增速的走势基本一致。可以作为反映基本面预期变化的指标。

2009年9月至11月、2016年3月至2018年1月这两次阶段性行情中,10年国债收益率与沪深300指数几乎同时见顶回落。

今年以来市场上涨的驱动力是流动性和宽松政策驱动的估值修复,伴随着经济逐步复苏,目前上涨的驱动力正处于由流动性驱动向盈利驱动切换。

因此上述的盈利周期拐点可能并不是本轮上涨需要关注的信号。

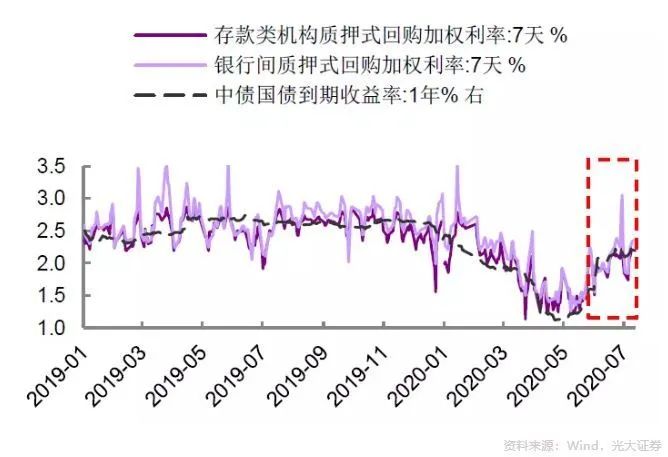

见顶信号2:流动性收紧

由流动性驱动的上涨行情中,流动性的边际收紧往往有较大的影响。

比如2008年底-2009年7月、2015年的全面牛市,都是由宽松的政策和充足的流动性驱动的。

而这两次的结束也伴随着流动性的大幅转紧。

以1年期国债收益率为代表的短端利率是值得关注的指标。有四次阶段性行情的顶部,伴随着1年期国债收益率快速上行(代表流动性转紧),沪深300指数快速下跌。

今年在新冠疫情的冲击下,央行投放大量的流动性。可以说,今年的行情在很大程度上是由流动性推动的。

无论是资金利率还是短端利率在4月份均降至仅次于2009年的极低水平,6月份有所提升。

在7月份股市大幅上涨的过程中,资金利率和短端利率保持相对稳定,尚未继续出现跳升现象。

另外,值得关注的指标除了1年期国债收益率,还有7天回购利率(R007、DR007)。

见顶信号3:政策利率上行

央行调整政策利率和存款准备金率往往是影响市场的重要信号。2010年底开始的加息周期引发市场在1年内近千点大跌,2014-2015年的降息周期则推动了全面牛市。

政策利率上行一般发生在经济过热的时候,比如CPI和 PPI超预期上行,引发通胀风险。

当前在就业压力仍较大且通胀压力有限的状态中,货币政策大幅转紧的概率较低,但随着经济逐步复苏,货币政策宽松的必要性将有所下降,前期超常规宽松的货币政策可能也将择机退出。

后期建议关注MLF、LPR利率以及存款准备金率是否出现“该降不降”的现象,或成为顶部信号之一。

见顶信号4:重要政策转向

A股主板在2009年11月见顶、2010年4月的大幅下跌和2013年2月的见顶,都与房地产政策收紧预期有关。

另一方面的政策信号来自重要会议和重要文件,可能释放宽松政策转向的信号。

比如2019年一季度经济数据披露之后召开的4月份中央政治局会议,对经济形势和后期政策方向较2018年底的中央经济工作会议有较大的变化,引发市场担心后期政策再度转紧,市场在会议后出现快速下跌。

此外,在上涨行情达到估值过高的非理性状态时,需密切关注监管层以及官方媒体的态度。

以2015年的全面牛市为例,在4月底上证指数突破4500点之后,证监会罕见地在官网发布风险提示,5月初新华社、人民日报、央视新闻同步提示风险。

见顶信号5:市场情绪过热

当市场情绪极度高涨并达到非理性的水平后,大量进场资金与原先获利丰厚的资金形成分歧,往往将形成极高的成交量水平。

换手率是衡量市场情绪的良好指标,反映市场的资金筹码分歧程度。

从历史数据看,2009年7月、2009年11月、2010年7 月、2015 年 12 月、2019年3 月,市场见顶之前或见顶的同时都伴随着A股整体换手率达到5%-6%的区间,仅2015年大牛市显著突破了6%上限,达到8%-10% 。

今年7月上旬A股的整体换手率已经达到了大多数阶段性顶部时的水平,但距离2015年牛市的水平还有一定差距。

见顶信号6:产业资本减持

市场存在部分聪明资金,无论是基于信息还是判断能力的优势,可能在市场见顶之前流出市场。

产业资本由于具有获取企业内部信息的优势,他们集中大规模减持行为一方面可能表明市场估值已过高,另一方面该行为也容易被投资者解读为利空,情绪在放大之后,可能超过减持行为本身所带来的影响。

当产业资本净减持/成交额达0.24%是短期市场需要关注的信号,通常需要警惕市场强势反弹行情接近尾声;

当产业资本净减持/成交额达到0.36%以上,即使市场处在牛市过程中,可能也是中短期调整的重要信号。

见顶信号7:估值过高

这个信号大家都能理解——树不能涨到天上去。

截至今年7月27日,创业板指 PE(TTM)估值位于2010年6月发布以来的94%分位数,万得全A(非金融石化)位于2000年以来59%的分位数,创业板或已经有些偏贵了。

见顶信号8:落后板块补涨

上涨行情的末期由于市场情绪往往过热,此时场外增量资金仍在持续入市。

原有主线处于获利资金与增量资金博弈的状态,前期涨幅落后的板块则受到增量资金更多的关注,因而上涨行情末期往往容易出现落后板块补涨的现象。

历次见顶之前,都有多个在上涨行情前期表现不佳的行业,在上涨行情末期“逆袭”,缺乏上涨逻辑的行业补涨,往往是市场情绪达到非理性乐观的状态。

部分投资者往往认为强周期股上涨是行情末期的信号,事实上只是因为过去10年强周期行业处于基本面下行的状态,因而常常充当补涨的角色。

而今年6月以来有色、煤炭等强周期行业出现明显上涨,是因为随着国内经济基本走出疫情影响,下半年经济将进入周期复苏阶段,并非毫无逻辑的上涨,所以并不能说是行情末期的补涨现象。

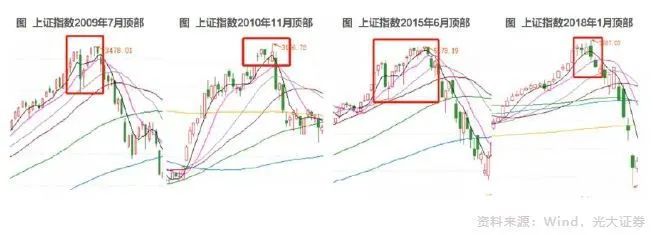

见顶信号9:频繁出现盘中大幅跳水

从交易行为角度,市场顶部往往是投资者分歧较大的时期,是大量的离场者和入场者博弈形成的。

由于市场顶部附近投资者往往情绪高涨,因此也是一个后知后觉资金积极流入,而先知先觉资金有序减仓的过程。

先知先觉资金离场往往导致市场在盘中出现大幅跳水,但日内回撤幅度较大时又有场外资金积极流入,从而在K线图上体现为长下影线。

以下是历史上的4个顶部。顶部形成之前,均频繁出现盘中跳水后又拉回的现象。

当前市场出现了哪些信号?

企业盈利、流动性和政策取向是决定市场走势的根本因素。

因此在上述九大信号中,信号一(盈利预期下行)、信号二(流动性收紧)、信号三(政策利率上行)和信号四(重大政策转向)的出现往往是一轮行情结束的必要条件,其他五个信号起辅助参考作用。

今年二季度GDP增速回正,中国经济进入了虽然有些偏弱但趋势明显的复苏阶段。当前这种复苏阶段出现信号一的盈利预期下行的概率并不大。

此外,随着疫情的反复且难以根除,也会让决策层在考虑政策退出时慎之又慎,因此过度、过快收紧政策也不太会出现。

从目前的信号看,政策信号方面出现了官媒呼吁理性投资,打击场外配资,但更多起到信号意义,对金融市场波动风险防范于未然,并非监管政策大幅收紧。

因此,综合货币政策和监管取向,严格意义上的政策收紧信号仍然并不明显,信号二、信号三、信号四出现的概率也比较低。

而在其他信号方面,市场情绪出现了一定过热情况,而随着这两周的大跌,市场的情绪有所降温。

综上,目前市场见顶的信号或并不明显。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。