广发基金傅友兴:两大背景下A股继续向上 注重风险与收益的平衡

牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

【今日直播】

牛市还在吗?|牟一凌:周期回归,把握轮动

圆信永丰基金李明阳:如何精选长期优质价值股?

牛市还在吗?|胡国鹏谈下半年策略:御风而行

富国基金许炎:高估值的科技股还是成长主赛道吗?

博时基金赵云阳:金价创历史新高,如何上车?

太平洋证券|倪爽:影院复工分析与投资机会

广发证券郭磊、长信基金杨帆:震荡行情下大类资产如何配置?

慧悦财经对话正谊资产:赴港上市成热潮,如何抓住新股投资机遇?

对话广发基金傅友兴——洞见价值投资的艺术与哲学

中金公司李求索:热议科创板在资本市场中的跌宕起伏

天风证券宏观首席宋雪涛:下半年宏观经济场景和投资展望

原标题:TOP30 | 广发基金傅友兴:两大背景下A股继续向上,我的投资风格注重风险与收益的平衡

“我理解的价值投资就是,价格是你付出的,价值是你得到的,你得到的比你付出的多,这就是价值投资。”

“我理解,成长是价值的一部分,投资收益的来源最终是企业价值本身,我比较认同巴菲特,以合理的价格去买优秀的公司,这是我们买公司的一个标准。”

“我们对于不同行业的公司,采取的估值方法是不一样的。比如稳定增长类的公司,我们看它的市盈率、PEG;对于周期反转类的公司,我们比较关注它的正常营业周期内,它的盈利跟市值相比是否合理。”

“我的投资风格比较注重风险与收益的平衡,属于相对稳健均衡的投资风格。我在考虑买卖决策的时候,对风险考虑更多,目标是尽力实现一个中长期的投资收益。”

“我对个股估值的安全边际比较关注,在日常的组合管理过程中,会不断评估持仓的风险和收益,并进行动态调整。当我们持有的股票涨幅比较大,我们认为继续持有的风险性价比比较低,那么就会换成性价比更高的股票。”

“医药和消费这些行业的特点是可预测性比较强,行业需求比较稳定,所以这一类行业的公司可以通过规模化的优势或者产品差异化的优势,形成自己独特的竞争能力,从长期看,能够形成比较好的超额回报。”

这是广发基金傅友兴今天在新浪财经路演中,对自身投资风格、对行业的部分精彩观点。

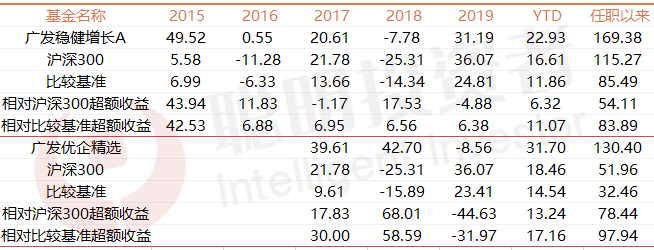

WIND数据显示,五年多前,2014年12月8日,傅友兴任职广发稳健增长基金经理的那天,基金复权单位净值1.4258,截至2020年8月5日,基金的复权单位净值已经达到12.9248,经历了几轮股灾,持续创下新高。

傅友兴目前共管理3只基金,总管理规模238.29亿。其中广发稳健增长的管理时间已经超过五年,广发优企精选(2020年7月13日卸任)的管理时间也有4年左右,两只基金的业绩是比较有代表性的。

资料来源:Wind;截止2020年8月5日(注:傅友兴于2020年7月13日卸任广发优企精选)

资料来源:Wind;截止2020年8月5日(注:傅友兴于2020年7月13日卸任广发优企精选)5年多来,广发稳健增长的任职收益169.38%,年化回报有19.11%,累计跑赢业绩比较基准83.89%,对沪深300的超额收益也有85个百分点。

从历年回报来看,基金的表现相当稳定。即使在2018年市场大跌的情况下,广发稳健增长仅下跌7.78%,远好于同类基金和市场平均水平。

另一只广发优企精选在4年左右的任职期内,收益达130.4%,年化回报有23.56%。

可以看出,傅友兴管理的产品,波动率远低于同类平均水平,持有人能够安心的享受稳健的净值增长。

从2019年报来看,广发稳健增长的个人持有者已经突破百万,傅友兴成为名副其实的“百万基民”的守护者。

聪明投资者也详细考察傅友兴管理基金的特点。

1、在有仓位限制下跑出高业绩,更见水平。

代表产品广发稳健增长的合同约定,股票仓位上限为65%,下限30%。事实上,该基金股票仓位基本保持在50%-60%之间。

也就是说,傅友兴最高也只能配65%的股票仓位,但即便如此,在和那些可以高到95%股票仓位的基金相比,一样能遥遥领先。

同时,傅友兴也会根据市场行情,主动进行仓位调整,比如2015年股灾后,以及2018年下半年,仓位都调整到历史最低水平。

2、主要布局在消费、医药、汽车、有色等行业,行业配置均衡,同时会有阶段性行业轮动。比如,近一年来,增加了科技股的配置。

3、换手率比较低,通常都在一倍以下,持股周期长,集中度不高。

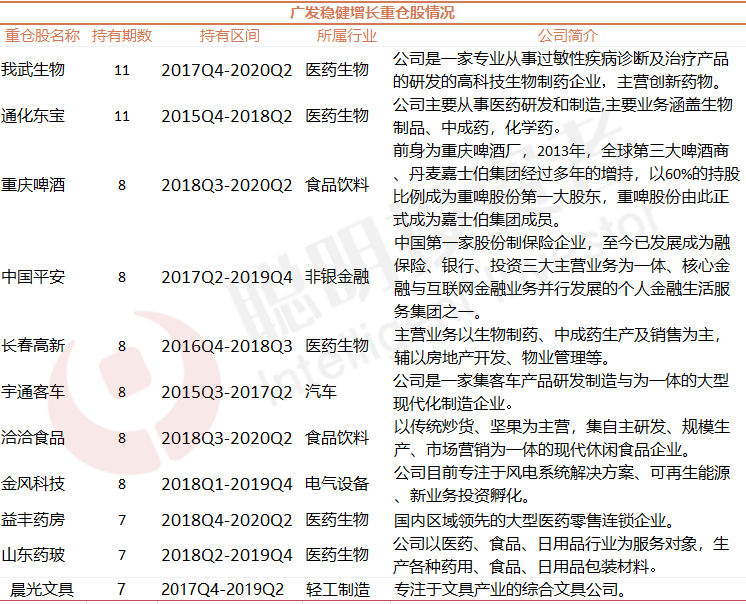

前十大重仓股集中度不高,最新季报显示,前十大集中度是27%。

我武生物、通化东宝、重庆啤酒、中国平安、长春高新等持有期相对长,且从业绩归因分析,选股带来的收益贡献最多。

资料来源:Wind;截止2020年6月30日

资料来源:Wind;截止2020年6月30日以下是聪明投资者整理的傅友兴本次交流的全文:

价格是你付出的,价值是你得到的

你得到的比你付出的多,这就是价值投资

问:你在投资领域深耕十几载,始终稳步前行,践行价值投资理念,是如何理解价值投资的呢?

傅友兴:我理解的价值投资就是,价格是你付出的,价值是你得到的,你得到的比你付出的多,这就是价值投资。

查理·芒格也说过,“你必须先评估一个企业的价值,然后才能评估它股票的价值”,所以价值投资的内涵是一致的。

但是,在外在的投资风格上,因为每个人的能力是不一样的,所以价值投资的风格是多样化的。

比如约翰·涅夫一直做低市盈率投资,从来不买高估值的东西,但是他的长期业绩也非常好。

巴菲特在早期也是偏好买估值低的东西,后来在芒格的影响下转向了优秀的企业,他对于企业的质量、确定性成长的重视,甚至高于估值。

所以我理解,成长是价值的一部分,投资收益的来源最终是企业价值本身,我比较认同巴菲特,以合理的价格去买优秀的公司,这是我们买公司的一个标准。

我们看它增长不是看1-2年,而是看3-5年,甚至更长时间,所以这是我们选公司的标准,至于什么时候买,我们会结合它的估值再去判断买入的时点。

三个步骤筛选价值持续增长的公司

问:价值投资要选择持续性优秀的公司,在研究一家企业的时候,你会比较看重哪些方面?如何选出那些有价值的公司呢?

傅友兴:我重仓的公司主要集中在行业成长空间比较好、具有较强的竞争优势、公司治理比较好的细分行业龙头公司。

我主要是通过三个步骤来筛选价值持续增长的公司。

第一步,按照上市公司的行业进行分类。通过财务指标,包括ROE、ROIC、资产负债率,筛选出资产负债良好、盈利能力比较强的上市公司。

第二步,从定性角度分析行业和公司的竞争能力。

主要考察行业的增长趋势、增长的天花板和竞争优势;在公司治理层面主要考察公司的治理,以及公司的股东和管理层是否跟流通股东的利益比较一致。

第三步,从估值进行分析。

在我们认为估值比较低的时候,才会买入这样的公司。

对于不同行业的公司

采取的估值方法不一样

问:你的投资理念非常注重估值的合理性,但是好的公司估值都不便宜,你的投资体系当中是如何看待估值的呢?

傅友兴:我们对于不同行业的公司,采取的估值方法是不一样的。

比如稳定增长类的公司,我们只看它的市盈率、PEG;对于周期反转类的公司,我们比较关注它的正常营业周期内,它的盈利跟市值相比是否合理。

我一般的做法是,看过去3年、5年一个公司或行业正常的估值中枢是多少,根据估值中枢来判断它的合理市值。

对于未来几年能保持快速增长且持续时间比较长的公司,我们会做现金流贴现,看合理估值是多少,再根据这个来决定持仓的一个比例。

我们觉得买入价格是决定投资回报的重要因素之一,所以我们会合理评估一个企业的估值、盈利增长,去决定买卖的比例,这样才能给持有人实现一个比较合理的回报。

注重风险与收益的平衡

相对均衡

问:可以简单的对自己的投资风格做一个自我评价吗?

傅友兴:我的投资风格比较注重风险与收益的平衡,属于相对稳健均衡的投资风格。我在考虑买卖决策的时候,对风险考虑更多,目标是尽力实现一个中长期的投资收益。

具体有这么几个特点:

第一,我的投资以自下而上选股为主,70%~80%以上还是以个股贡献为主,深入研究企业的价值,在估值合理或者低估的时候买入。

第二,对估值的安全边际比较关注。当持有个股的估值上涨到预期收益率下降的时候,通常会选择减持。

第三,我的持股周期相对长,换手率比较低,通常都在一倍以下。

三个层面管理基金组合的风险

问:你在做投资的过程中是如何做好风险控制的呢?

傅友兴:总体来说,我主要通过三个层面来管理基金组合的风险。

第一,在大类资产配置上,我会注重股票整体仓位的控制,在股票市场整体处于估值高位的时候,倾向于逐步降低股票的配置。

第二,行业配置相对分散,控制单一行业的集中度。

第三,我对个股估值的安全边际比较关注。

在日常的组合管理过程中,会不断评估持仓的风险和收益,并进行动态调整。当我们持有的股票涨幅比较大,我们认为继续持有的风险性价比比较低,那么就会换成性价比更高的股票。

看好部分消费、医药、环保、生产、服务、化工

问:目前消费和医药这两个板块的估值已处于历史的中高水平,在这样的市场背景底下,广发稳健回报将会采取什么样的一个建仓策略呢?

傅友兴:我们这个产品募集成立之后,会结合市场的情况和各个行业的估值,采取逐步建仓的节奏,尽力实现产品运作和净值的平稳。

股票方面,我们会逐步买入一些近期做好深度研究、安全边际比较高、质地优良的公司股票;债券方面,我们会配置一些高信用等级、久期相对短的债券。

问:在现在这个时点,你对A股未来的走势怎么看?看好哪些行业?

傅友兴:我们的宏观经济已经从疫情的冲击中逐步走向复苏的态势,企业的盈利逐级改善,货币政策也相对宽松。

那么在流动性相对宽松以及政策呵护的背景下,我认为A股市场有望继续保持震荡向上的走势。

在行业方面,我们相对看好部分消费、医药、环保、生产、服务、化工等行业的上市公司,这些是我们看好的一些投资机会。

医药和消费的可预测性较强

行业需求稳定

问:看你过往的组合持仓,以消费医药等为主,较少配置周期股和TMT,为什么将关注重点集中在消费和医药?

傅友兴:我觉得行业的投资机会与经济发展背景是密切相关的。

我们的经济逐步从出口导向、投资导向转向内需驱动型,消费、医药是由居民的需求驱动的,这种行业从我们国家,包括美国等发达市场的历史来看,都是长期复合投资收益非常高,而且波动性比较小的行业。

而且,这些行业的特点是可预测性比较强,行业需求比较稳定。

所以这一类行业的公司可以通过规模化的优势或者产品差异化的优势,形成自己独特的竞争能力,从长期看,能够形成比较好的超额回报。

这是我们的产品比较多的投资于消费医药这些行业的主要原因。

扫二维码 3分钟在线开户 佣金低福利多

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。