财经朝闻道 | A股重回3400,周期与成长风格之辩再起(2020-8-18)

2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

见世人可取者多,则德日进矣。

周一,A股在金融股带领下强势强势上攻,早盘突破3400点大关,午后最高涨至3450点,距离前期3458的反弹新高仅一步之遥。行业板块普涨,但周期明显好于成长,表现最强的是大金融板块,非银金融、银行行业指数分别上涨4.7%、2.67%,有色金属板块涨超3%,煤炭、建材、汽车、采掘板块均涨超2%。

8月17日中信行业指数涨幅排名

鉴于7月以来周期股的强劲表现,昨日又有卷土重来之势,机构对于周期和成长的风格之辩再起。当前券商分析师多数认为估值较高的板块个股仍然面临估值消化的压力,建议关注估值较低、业绩修复确定性较高的板块。

兴业证券认为,短期国内经济继续向好,外部经济加速赶工修复,经济正在由“通缩”转向“复苏”,中游原材料、工业品补库存,基本面加速改善。中长期来看,内循环、补短板、锻长板、十四五规划、要素市场化改革等持久战措施,为我国经济中长期发展打下基础。行业配置方面,继续把握“复苏”主线,部分行业正式进入补库存周期,整体上看,有色、化工、机械、建材等细分景气蓝筹周期制造方向继续推荐。

中信证券表示,A股下一轮上涨渐行渐近,政策预期的扰动带来新的入场时机,继续围绕三条主线布局下一轮上涨。第一,受益于弱美元和商品、能源涨价的板块,包括黄金、有色金属和化工;第二,受益于经济复苏和消费回暖的可选消费品种,包括汽车、家电、家居、装修及品牌服饰;第三,绝对估值足够低且已经相对充分消化利空因素的保险和银行。

我们认为,当前以金融为代表的周期股表现,仍体现为低估值下的补涨和估值修复逻辑,尤其7月经济数据显示,房地产、基建投资仍是推动经济修复主要力量,汽车行业基本面修复确认,将加速相应产业链个股估值修复。当前周期板块内大部分个股尚未回升至7月反弹行情创下的前期高点,代表短期仍有上行空间,有助于推动大盘指数上攻当前震荡区间上沿,甚至上穿3500点挑战3600点。但国内经济增长呈现结构性特征、中期基本面复苏趋缓背景下,周期板块或难有趋势性的大级别行情。而全球低息低增长环境下,科技成长板块的长期向好逻辑不变。投资者短期仍可关注补涨逻辑下周期板块低估值品种,同时围绕中报,布局科技成长板块中基本面确定性品种。我们依旧看好新经济转型逻辑下,成长板块结构性长牛、跑赢指数获得超额阿尔法收益的机会,中证500指数增强基金将是最佳的配置工具。

主要指数

主要指数道琼斯

27844.91

-0.31%

纳斯达克

11129.73

1.00%

标普500

3381.99

0.27%

恒生指数

25347.34

0.65%

美元指数

93.8361

0.28%

美元离岸人民币

6.9327

-0.14%

COMEX黄金

1993.70

2.25%

NYMEX原油

42.81

1.90%

❖周一美国三大股指收盘涨跌不一

道指收跌逾85点,盘中科技股助推纳指创新高,标普500指数逼近新高。航空股、金融股全线走低,波音跌超3%,美国运通跌近3%,摩根大通跌2.6%,纷纷领跌道指。科技股涨跌不一,苹果跌0.26%,亚马逊涨1.09%,英伟达涨6.68%。特斯拉涨超11%,创历史收盘新高,市值超3400亿美元。

❖总统大选对市场影响将逐步显现

美国民主党全国代表大会(NDC)本周召开重要的虚拟会议。大会将提名美国前副总统乔-拜登和加利福尼亚州现任联邦参议员卡玛拉-哈里斯为2020年美国大选民主党正副总统候选人。

关于总统大选角逐对于市场的影响,华尔街人士认为,投资者可能趁机调整组合,为美国总统选举作好准备。虽然现在市场很可能没有反映美国大选的相关情况,因为冠状病毒疫情与美国推财政措施等问题主导了早前的市况。不过,未来数周的市况可能更多关注选情。美国银河数字资本管理公司创始人兼CEO迈克尔-诺沃格拉茨认为,如果拜登当选美国总统,美国股市的持续上涨可能会结束。

❖日本二季度实际GDP环比降7.8%

日本二季度实际GDP环比下降7.8%,预期7.6%,按年率计算下降27.8%,预期27.2%,为有可比数据以来最大降幅,且已连续三季陷入萎缩。至此,日本经济已连续三个季度下滑。日本经济再生大臣西村康稔表示:将采取一切可能的政策措施,使经济回到由内需拉动增长的轨道上;将在控制疫情的同时加快改革,并分阶段扩大经济活动。

上证指数

3438.80

2.34%

深证指数

13742.23

1.88%

创业板指

1496.40

0.83%

❖大金融发力领涨,沪指再上3400

周一两市股指早盘高开后,在金融股的带动下放量拉升,午后金融股略有回调,但黄金多板块崛起,沪指午后最高涨至3450点,距7月创下的年内高点一步之遥。行业板块出现普涨行情,券商板块放量大涨4.8%,保险、银行板块内多股涨停;周期股强势归来,有色金属板块涨3%,建材、汽车、煤炭板块超2%,黄金股亦表现突出。

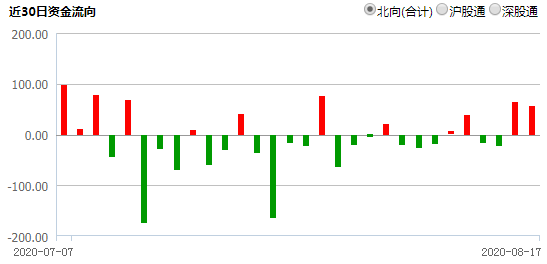

市场情绪明显回暖,两市成交1.14万亿元,上日为8410亿元。北向资金全天净买入57.13亿元。

北向资金近30日资金流向

宏观

1、国务院常务会议部署深入做好新增财政资金直接惠企利民工作,巩固经济恢复性增长基础;要求进一步落实金融支持实体经济的政策措施,助力市场主体纾困发展。会议要求,进一步强化宏观政策针对性有效性,放水养鱼,保住和培育市场主体,大力推进改革,坚定发展信心,砥砺实干,努力完成全年发展目标任务。国务院常务会议指出,截至8月上旬,今年新增2万亿元财政资金中,3000亿元已绝大部分用于减税降费;直达管理的1.7万亿元除按规定预留的抗疫特别国债资金外,97.8%已下达市县。下一步,要指导市县将已下达资金加快用到市场主体和民生上。建立直达资金专项国库对账机制,做到流向明确、账实相符。

2、国务院常务会议要求,继续落实好金融支持政策。保持流动性合理充裕但不搞大水漫灌,有效发挥结构性直达货币政策工具精准滴灌作用,确保新增融资重点流向实体经济特别是小微企业。深化市场报价利率改革,引导贷款利率继续下行。

3、复旦大学附属华山医院感染科主任张文宏表示,下阶段中国不会出现疫情蔓延和大暴发风险;目前全球有126个疫苗进入临床研究,6个进入三期临床研究,其中3个是中国的,所有研究结果将在四季度出来。

4、央行8月17日开展7000亿元MLF操作,续作量超出市场预期,同时开展500亿元7天期逆回购操作。此次MLF操作是对本月两笔MLF到期的一次性续做。Wind数据显示,昨日有100亿元逆回购和4000亿元MLF到期;8月合计5500亿元MLF到期。Shibor短端品种全线下行,隔夜品种下行4.7bp报2.1280%。

5、中国社会科学院农村发展研究所等联合发布《中国农村发展报告2020》预计,到2025年中国城镇化率将达65.5%,新增农村转移人口8000万人以上;农业就业人员比重将下降到20%左右。

金融

6、发改委:上半年,共有164家中资企业境外发行中长期债券264笔,共计1033.1亿美元,其中6、7月份外债发行规模回升,合计459.2亿美元,根本原因是由于中国疫情防控取得重大战略成果,经济秩序有序恢复,国外资本对中国经济和中国企业的信心在不断增强。

地产

7、合肥市发布通知指出,在市区范围内,不动产权证或其他合法权属材料用途为商业、工业、科研教育等非居住类型,且2年内无征收计划的已建成闲置存量房屋,可以改建为租赁住房。

8、杭州落实住房租赁资金监管,存量托管房源缴30%风险防控金,住房租赁企业从8月31日起将相关租赁资金均缴入专用存款账户管理。

产业与公司

9、深圳市市长正式宣布,深圳市实现5G独立组网全覆盖,率先进入5G时代。

10、国产操作系统重大突破!中国电子重磅发布银河麒麟操作系统V10,该系统充分适应5G时代需求,打通手机、平板电脑、PC等,实现多端融合。麒麟操作系统独创的kydroid技术,可以原生支持海量安卓应用,将300万余款安卓适配软硬件无缝迁移到国产平台上来。

11、美国商务部进一步收紧对华为禁令。美国当地时间8月17日,美国商务部工业和安全局(BIS)发布了对华为的修订版禁令,这次禁令进一步限制华为使用美国技术和软件生产的产品,并在实体列表中增加38个华为子公司,大都为华为云的机构,还有包括华为在多国的研究机构。Canalys分析师表示,这是基于今年5月新的禁令约束了更加明确且严格的条规,基本上阻断了华为之后直接从其他使用了美国技术的芯片制造商购买芯片的路;每次合作都需要经过美国商务部的审批,拿到许可证。

12、发改委:7月份审批核准固定资产投资项目11个,总投资382亿元,主要集中在交通和高技术等领域。粤港澳大湾区城际铁路建设规划已经获批,近期要实施13个城际铁路和5个枢纽工程项目,总里程约775公里,计划总投资4741亿元。

13、发改委:鼓励国家战略性新兴产业集群、高科技产业园、特色产业园等开展试点,具体条件要求在发的《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》中已经予以明确。

14、农业农村部:7月生猪存栏首次实现同比增长,预示着5-6个月后生猪出栏量也将实现同比增长,将从根本上扭转市场供应偏紧的局面。

15、国家医疗保障局公布《2020年国家医保药品目录调整工作方案》和《2020年国家医保药品目录调整申报指南》。2020年药品目录调整分为5个阶段,其中,8-9月为申报阶段,10-11月为谈判和竞价阶段,11-12月公布药品目录调整结果并发布新版药品目录。

扫二维码 3分钟开户 紧抓这一拨大行情

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。