年化收益率18%背后的自我迭代,我眼中的成长股“高手”王培

2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

年化收益率18%背后的自我迭代,我眼中的成长股“高手”王培

摘要:他说,最大的安全边际是时代趋势

很快,王培成为了当时市场中较少数的几位80后基金经理,并在此后的一轮成长股牛市中崭露头角。从当年的持仓中也看到了王培比较鲜明的成长股风格。到了2016年,已经在银河基金任职投资副总监的王培,选择来到中欧基金重新“创业”。在这个过程中他的角色也不断在转变,从一个基金经理变成成长策略团队的负责人,再到今天的中欧基金投委会副主席和投资总监。

一路走来,我看到了王培的变化和不变。变化的是他不断在扩大自己的能力圈,无论是作为一个基金经理的能力圈,还是作为一个普通人的能力圈。不变的是他身上那种“工科男”的严谨气质,认识王培那么多年,几乎从来看不到他有任何的情绪起伏。他看世界的角度也越来越科学。

我一直认为,王培是市场上非常有特点的成长股选手。成长股投资不是买科技股,也不是买高市盈率的公司,成长股投资是买具有成长性的优质企业,这些企业一定要符合当下的时代。过去几年王培的组合里面也加入了更多偏服务业和消费升级的公司,这些公司都有很强的“时代感”。从2011年6月做基金经理以来,王培取得了18.3%的几何平均年化收益率(WIND资讯),做到了真正的穿越牛熊。今天,就和大家聊聊我眼中的王培,一位攻守兼备的成长股选手。

王培超额收益的源头来自不断的自我成长

什么是一个基金经理超额收益的来源?每一次我访谈基金经理都会问对方这样一个问题。我一直认为超额收益背后是某种“竞争优势”,也就是英文里面的Edge。要么是在投资方法上有竞争优势,要么是在行业理解上有竞争优势,要么是在数据分析上有竞争优势,当然最不好的竞争优势是“见不得阳光的优势”,也就是“Black Edge”(这个词来源于关于对冲基金大佬史蒂夫科恩的书)。

作为一个成长股基金经理,超额收益的源头必须来源于不断的自我成长,只有自我成长,才能跟上世界发展的脚步,才能让超额收益变得可持续。反过来说,我不希望一个基金经理的超额收益来自静态的行业认知,这样超额收益不具备可持续性,一旦行业的风口过去,就难以维持超额收益了。

从2018年开始,每一年我都会和王培做一次访谈,而每一次访谈都能给我带来新的收获。

2018年的时候,王培告诉我,估值的可靠性非常重要,投资要避免估值向下的公司,这类公司可能商业模式出现了问题。事实上,从研究员到做投资的过程中,王培一直会思考不同行业的估值体系,也会做大量的中美对比。大家经常会把成长股选手误解为“高风险偏好”投资者,但是作为认识王培超过10年的老朋友,我知道王培是一个风险偏好很低的投资者。风险偏好高低和成长股投资无关,成长来源于对公司基本面的理解。

2019年的时候,他给让我记忆深刻的是对生意背后的护城河理解,比生意本身更重要。王培告诉我,有许多过去很小的公司,逐渐成长为护城河极其宽广的企业。王培也重点谈到了成长股投资的两类公司:1)受益于科技进步导致的成本下降,最典型的是摩尔定律;2)受益于货币线下的公司,最典型的是能够提价的消费品。

2020年,也就在最近,我又和王培聊了一次,这一次他重点谈到了企业家精神。王培认为,一个不断进化的基金经理,要想清楚是买公司还是买股票,这两者的分析框架完全不同。随着管理规模变得越来越大,王培必须要从更长期的眼光去看待公司价值。投资的视角从买股票转变成了买公司。既然是买公司,那么就必须要去找到优秀的企业家,然后给他们充分的信任。这个信任不仅仅体现在顺境的时候,更需要在逆境中陪伴。确实,无论是在中国还是美国,能创造Alpha的都是极少数的优秀企业。

能够穿越牛熊的成长股选手

对于评价一个基金经理最大的难题是,如何剥离业绩中的能力和运气?投资收益是一个不确定性的结果,影响结果的就是概率,优秀的基金经理能够提高投资收益的概率,把不确定性变成相对的确定性。投资能力一般的基金经理,最终的投资收益会变成在不确定性中的随机漫步。这里面,把能力和运气剥离最好的方式就是扩大样本数。

简单来说,如果一个人抛十次硬币,可能十次都是正面,就会误以为自己有抛出正面的能力。但是抛硬币的次数越多,越接近真实的概率,也就是50%。那么看待一个基金经理能力的样本数,就是时间!基金经理的业绩越长,就越能反映真实的投资能力。

王培历史上管理过两只明星基金:银河创新成长和中欧行业成长。在王培9年的投资经历中,他经历了2011年股债双杀的熊市,2012年大盘蓝筹跑赢的震荡市,2013年创业板的小牛市,2014年最后1个月大盘股反转的低估值蓝筹大牛市,2015年的牛市和股灾,2016年的熔断,2017年的大市值蓝筹牛市,2018年的历史第二大熊市,2019年的消费和科技成长股牛市。在此期间,低估值因子、成长因子、科技因子、消费因子等各类风格都有所表现,而王培几乎每一次都能恰到好的把握机会。

我认为这是一个很有说服力的数据,背后证明了王培超额收益的稳定性。王培并不依靠某一种市场风格,在牛市、熊市、价值牛市、成长牛市等过往不同风格的市场中,都能过跑赢基准。从评价一个基金经理的角度出发,只有在不同类型的市场中证明自己,才能体现他的投资体系是有效的,投资能力是可靠的。

最大的安全边际是时代趋势

我一直认为市场对于成长股投资有比较严重的误区,经常把成长股投资等同于科技股投资,或者把成长股投资等同于高风险偏好投资。事实上,成长股就是买业绩能够不断增长的企业。A股过去十年最优秀的成长股,是白酒、医药、家电等一批市场上最优秀的公司,而其中以白酒和家电为代表的成长股,因为常年估值并不贵,常常被大家误认为是价值股。

此外,大家还经常把成长股投资等同于买小市值的股票,事实上全世界真正的成长股,许多都是大市值的白马股,比如说美国的FAANG五大金刚,都是最有时代感的成长股。从王培的组合中,也能看到这个特点。他比较偏好有时代背景的白马成长股。王培曾经跟我说过,对于买入持有的公司,有两个最基本的出发点:1)在安全边际较高的时候去买;2)买入长期好的公司。我认为这两句话背后的含义是,真正从长期出发理解什么是好公司,而且在这些公司有安全边际的时候去买。安全边际是多种多样的,低估值是安全边际的一种,其他还包括优秀的管理层,强大的护城河等等,当然最大的安全边际是时代趋势。

从过去几年王培管理的产品表现中,也能看到无论牛熊都排名市场前35%分位。牛市的时候有进攻性,熊市的时候能够抗跌。

数据来源:Wind,截至2020/8/31

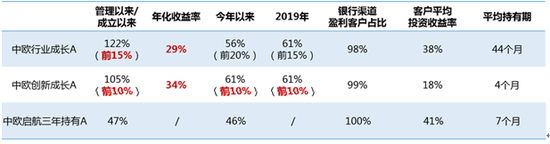

数据来源:Wind,截至2020/8/31我此前也不断强调,一个真正优质的基金产品,是能够把投资收益(Investment Return)转变成投资者收益(Investor Return)。其中最重要的部分就是熊市回撤相对较小,净值波动不要太大,牛市能够跟上市场,同时投资风格必须稳定不漂移。从我看到的渠道收益数据发现,王培管理产品的银行渠道客户盈利比例高达90%,旗舰产品中欧行业成长的平均持有期高达44个月。这个数据也比较好展现了客户持有的体验,从而对基金经理更加信任,形成了正向反馈。

数据截止:2020/8/31,点拾投资整理

数据截止:2020/8/31,点拾投资整理只有认识世界,才能更好认识投资

王培不过就是80后,怎么变成投资“老将”啦?确实,今天中国的资产管理行业还很年轻,一个具有10年投研经验的基金经理,已经是行业“老人”了。但是客观来说,这个时间段正是在一个人智力、精力、经验最鼎盛的时候。我觉得王培一直在不断的进步,思考深度越来越深。

王培告诉我,自己过去10年身份已经从银河基金的研究员、基金经理助理、基金经理、投资副总监,到中欧基金的一个策略团队负责人、投资总监、投资决策委员会副主席。这一次次身份的转变,需要的是自己能力不断上台阶。也正是因为参与到了公司的管理上,让他更加深刻理解管理层对于公司发展的重要性,又反过来帮助他提供投资能力。

他说去年有一次去美国休假,恶补了许多科学方面的“杂书”,这段经历让他从一个更加科学的角度看待世界,科学是这个世界构造的底层。我一直认为,投资就是一个不断了解世界和了解自己的过程。无独有偶,我在今年早些时候做过一个基金经理的荐书活动,王培当时推荐的是《世界边缘的秘密》。他的推荐理由是:这本书用通俗易懂的方式让我们了解这个世界。投资是认识的一部分,正确构建自己的价值观,不断完善自我认知,才能在投资的过程中找到意义和乐趣。

(本文转自“点拾投资”)

扫二维码 3分钟开户 紧抓创业板火爆行情

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。