理财图鉴 | 如何找到自己的投资“长宽高”?

金秋行情出现调整?抓紧上车机会!【点击立即开户,别错过下一波大行情!】

7月初A股经过一波加速上涨后仿佛被按下了暂停键,持续震荡两个多月,直至国庆节后重返上涨,期间还不时冲上热搜榜单。一部分人已经习惯市场的涨涨停停,但仍有很多人还在为之“憔悴”。

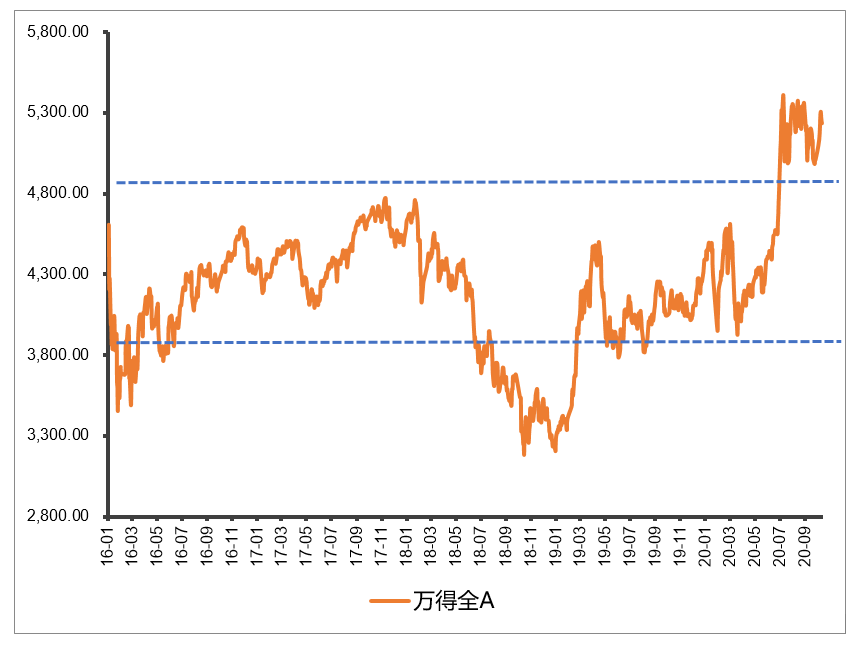

从万得全A指数来看,从2016年至2020年10月中旬,A股市场80%的时间都在3900到4700这个上下10%的区间内波动。但每一次震荡似乎都让人印象深刻,从行为经济学来看,这是因为人们对于同样数量的损失和盈利的感受是不一样的,亏损带来的痛苦要远远大于盈利带来的喜悦。

图1:万得全A指数2016年以来走势

数据来源:wind,统计区间:2016.01.01-2020.10.16

事实上,投资者对市场指数不必过于关注,指数的短期波动和自身的投资收益并非绝对正相关。理财收益,可以理解为一个立方体,只要不断扩张“长、宽、高”,这个立方体自然会慢慢长大,那它的长、宽、高分别是什么呢?

长——长期投资

今年以来在流动宽松背景下,低风险资产收益持续下行,而A股市场从短期震荡到逐渐修复,吸引力逐渐提升,并且长期、稳定的价值投资正逐渐成为主流的投资理念。

一方面,随着科创板、注册制的火速落地,资本市场将更多的引入优质龙头科技公司,打造中国的新经济板块,市场的内在价值逐渐显现,投资者自然也需要看重价值投资,分享优质企业长期成长红利。另一方面,近年来国家政策利好与大环境向好的背景下,以公募基金为代表的机构投资者力量大大增强,截至今年8月底,国内存续的公募基金合计管理资产规模达17.8万亿元,是四年前牛市数据的3倍,机构投资者话语权的增强,反过来也促进A股市场投资理念及行为更加成熟。

从直观的投资回报来看,如果用行为经济学大师理查德·塞勒所构建的效果函数来衡量各类公募基金的效用,股票型基金以及偏股混合型基金1年以上效用为正,3年以上效用逐渐可观,也就是说1年是投资权益型基金的第一个门槛,频繁择时、申赎反而会降低投资的舒适度。

图2:各类型基金投资效用情况

资料来源:兴业证券

宽——资产配置

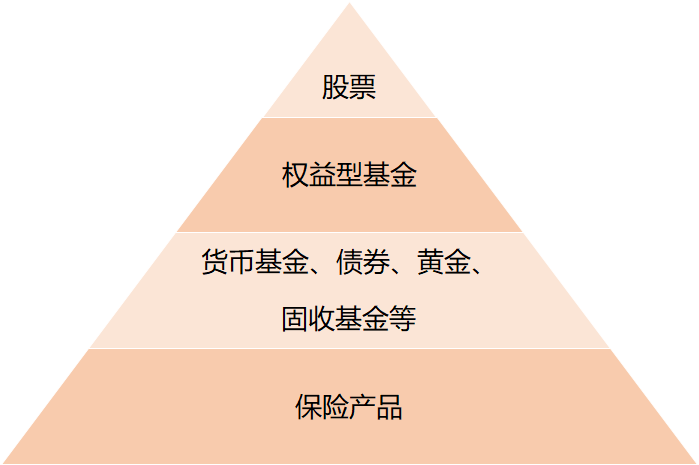

资产配置本质在于降低波动,提高舒适度,通常因人而异,因时而异。在进行资产配置前要搞清楚各类资产的特征及自身的风险承受能力、偏好资产。如下图,我们可以简单的将理财产品进行分类,底层资产像保险要能守住底线,其次是债券、黄金、货币基金、固收类基金等以稳为主,权益型基金则承担适当进攻性角色,股票属于激进型,高风险与高收益并存。

除了了解自身,也要根据经济环境平衡自身资产配置组合情况。比如桥水基金经典的四宫格资产配置模型,从经济增长和通货膨胀两个维度将市场分成四种状态,并给出每种状态下适合的大类资产类型,例如在增长超预期的时候可以配置一些股票、商品、信用债,在增长低于预期的时候可以选择利率债。

图3:桥水四宫格资产配置模型

在实际操作中,我们会慢慢发现,资产配置并非纸上谈兵,不是简单的套用资产配置模型,也没有千篇一律的模板。投资实际上是投资人偏好与资产挑选间互动的结果,而投资者偏好往往与个人的心态、资产或者阅历息息相关,这个角度来说,投资过程也可以说是一个自我认识的过程,只有不断的尝试,拓宽自身资产配置组合的宽度,寻找到那个平衡点并不断优化,提高投资舒适度。

高——专业力量

俗话说,高度决定了一个人的眼界及能够达到的位置,理财也一样,欲穷千里目,更上一层楼,对于普通投资者来说,借道公募基金则可以便捷的提升自身的理财高度。

A股一直以来都被认为是“散户市场”,近年来尽管投资者结构有所改善,机构及海外持股占比有所上升,但与海外成熟市场相比仍有很大差距,这反而为国内专业投资者创造了更多获取超额收益的机会。从偏股混合型基金指数与沪深300涨跌幅对比来看,偏股混合型基金指数2009年以来的走势明显好于沪深300,尤其是2019年以来更是一路上扬。

图4:偏股混合型基金指数VS沪深300

数据来源:wind,统计区间:2005.01.01—2020.10.16

从更长的时间跨度看,A股市场“去散户化”是大势所趋,不时出现的“爆款基金”也从侧面反映出,将投资交给专业的人去做、拔高自己的理财高度逐渐成为大家的共识。

回到开头,想要让自己的“理财立方体”慢慢长大,三个维度——长期投资、资产配置、专业力量都不可或缺,精挑细选适合自己的资产配置组合,相信专业的力量,坚持长期投资的定力,相信时间不语,却会给予应有的回报。

扫二维码 3分钟开户 紧抓股市暴涨行情!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。