行业分化释放重磅信号,创业板成交额超沪市或成常态?

抄底机会在哪里?【立即开户,领取福利!】

“

9月8日,创业板以3374.56亿元的成交额首次超过沪市,这一幕足以载入史册。然而这令人难以置信的一幕,却在9、10月份多次出现。创业板成交量放大,沪市主板的资金引力却日渐下降,可谓是奏响了“冰与火之歌”。

这种现象的成因是什么?今后创业板成交额超沪市会成为常态吗?投资者又该如何应对呢?今天,就带大家一起来看下。

”

成交额多次超沪市,创业板“后生可畏”

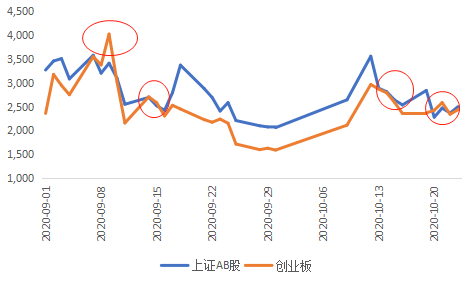

9月至今,创业板与沪市主板成交额对比(亿元):

数据来源:Wind,2020.09.01-2020.10.23

Wind数据显示,自9月8日创业板成交额首超沪市后,创业板成交规模高于沪市的现象不断出现,尤其是双节过后,创业板成交额便一直紧追沪市,并多次实现反超。

我们都知道,创业板只是深市中的一个板块,其上市公司数量和总市值规模都较沪市有很大差距。截至10月23日,创业板上市企业868家,总市值101635.86亿元;沪市上市企业共1754家,总市值规模达468597.71亿元(数据来源:Wind)。

显而易见,沪市上市企业数量是创业板的两倍,而市值规模是创业板的四倍多,在如此大的差距下,创业板的成交额仍能高于沪市,这意味着市场资金大规模流入,创业板奏响“火之歌”。那么,是哪些因素造就了这一现象?它又将持续多久呢?

注册制成资金引力主因

创业板成交额超沪市或成常态

创业板成交额反超沪市主要有以下两方面因素:

1. 涨跌幅放宽,投资偏好倾斜

要知道,市场的资金分布规律从来都不是简单的线性问题,投资者偏好在其中占据了主导作用。创业板注册制实施后,股票价格的涨跌幅限制由10%放宽至20%,股价弹性增大,投资者偏好向创业板倾斜,板块活跃度提升,进而增加了创业板的成交额。

2. 主板资金转移推动创业板成交量放大

另一方面,沪市主板中一些优质行业估值普遍偏高,如消费、科技等,已进入中期调整阶段。如此一来,投资者转而青睐创业板中估值较低的行业,主板资金加速流入创业板,沪市上演“冰之歌”。

整个资本市场的资金总量是有限的,因此难免会呈现“此多彼少”态势,当创业板成交量放大时,A股其他板块自然会出现缩量的问题。长期来看,注册制“三步走”完成后,沪市主板注册制改革落地,两市的交易制度才能对称,届时沪市资金或将实现回流,各市场间的资金配置有望平衡。

但当前沪市投资活力明显弱于深市,“深强沪弱”局面延续的概率较大,创业板成交额高于沪市或将成为常态。

择股难?指数投资工具来支招

在创业板成交量放大之际,也不乏“炒小炒差”问题出现,许多流通市值小、价格低、基本面差的个股遭遇明显炒作,择股就成为投资者面临的一大难题。

普通投资者可以通过指数投资工具来解决择股难题。以创业板ETF为例,作为我国创新创业企业的表征,创业板指选择了市值相对较大的100家企业作为成分股,覆盖医疗保健、信息技术、消费及金融等多个行业,ETF产品采用一揽子股票分散个股投资风险,是投资者布局创业板的一大利器。

浦银安盛创业板ETF(基金代码为:159810,场内证券简称“浦银创业”)采用完全复制法,一键跟踪创业板指,助力投资者分享创业板成长红利,快来关注吧~

风险提示:基金有风险,投资需谨慎。以上信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。创业板存在其特有风险。另,以上信息出现的任何观点、分析及预测不构成对阅读者任何形式的投资建议或业绩保证,本公司亦不对因使用上述内容所引发的直接或间接损失负任何责任。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者在投资本基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。本基金适当性风险等级为R4,在代销机构申购的应以代销机构的风险评级规则为准。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评、并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。