Fund Talk | 富国基金刘博,让持有人安心赚到钱的基金才是好基金

抄底机会在哪里?【立即开户,领取福利!】

来源:小5论基

在投资基金特别是主动型基金的时候,我们常常会困惑于一个问题:好不容易找到一只心仪的好基金,结果基金经理换人了,那到底是换基呢还是不换基?

我今天要讲的话题和我曾经写过的一只表现优秀的基金富国新动力有关。我相信大家对这只基金应该不会陌生,因为这只基金不仅业绩出众,而且攻防俱佳让人安心,同时,它在今年年中就换过基金经理。

而我今天要讲的这位基金经理,正是目前富国新动力的基金经理——富国基金的刘博。

我们照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,刘博,上海交通大学材料科学与工程学士、国际经济学硕士,曾任东方证券资产管理公司行业研究员,2014年11月加入富国基金担任行业研究员,主要从事周期类行业的研究。2018年7月起开始担任公募基金经理,有8年的证券从业经验和2年的公募基金管理经验。现任富国周期优势和富国新动力的基金经理。

如今天的标题所言,刘博以“中高收益、中低回撤”为投资目标,致力于创造让投资者“安心”的投资体验。

从投资风格上来看,以富国周期优势为例,用刘博自己的话来讲叫做“均衡价值为主,成长趋势为辅”。具体的投资策略而言,他“以合理的价格买入做好生意的好公司”作为投资的核心策略,擅长自下而上精选个股,持仓集中度适中;辅之以均衡行业配置的组合策略,在大消费、科技、制造业和金融地产等顺周期板块间均衡配置,抵御市场上的结构性不平衡带来的基金净值大幅波动的风险;并以“大颗粒度”的择时作为仓位策略,会针对市场极端情况做仓位调整,但不频繁择时。整体在追求可持续性中高收益的基础上,提供中低回撤。

对这个基金经理有了些许概念之后,我们再来看下他管理的基金的情况。

虽然前面是从富国新动力引出的刘博,但事实上富国新动力并不是最能代表刘博的基金,最能代表刘博能力的基金叫做富国周期优势(005760):

富国周期优势成立于2018年7月10日,从基金名字就可以看出来这几乎是为刘博量身打造的一只基金。

周期优势本身是一个主题概念,我看了一下这个主题概念的界定:是指与经济和供需的周期性波动相关性较高、同时受益于经济发展的结构性变化的行业中具有核心竞争优势的股票投资机会。

而其中提到的周期性波动和结构性变化是两个非常宽泛的概念:

比如以上仅仅只是周期性波动部分所覆盖的行业就几乎涵盖了市场上大部分的行业,所以这只富国周期优势并不是一只传统意义上的周期类基金而更像是一只(以周期眼光看行业的)宽基类主动基金,并且这只基金还可以通过沪港通投资港股(投资于港股通标的股票的比例占股票资产的0-50%)。

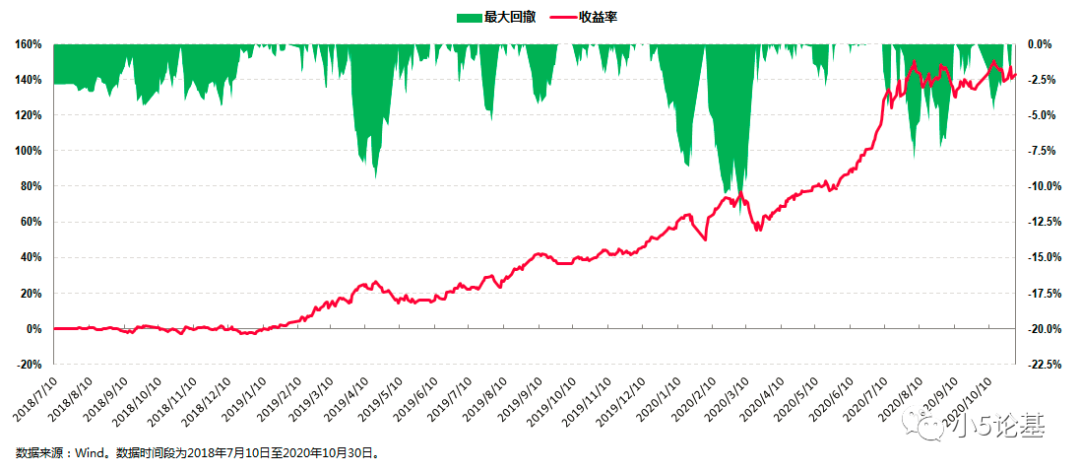

从收益率的角度,这只基金在刘博管理的2年多时间内(2018年7月10日至2020年10月30日)总收益率为140.91%,折合年化收益率为46.34%;

而从回撤的角度来看,这只基金在刘博管理期间的历史最大回撤为-12.14%,这个历史最大回撤发生在2020年3月份。

其实光看上面这两个指标可能还无法反映出刘博管理基金的全部特点,我们继续来看个图:

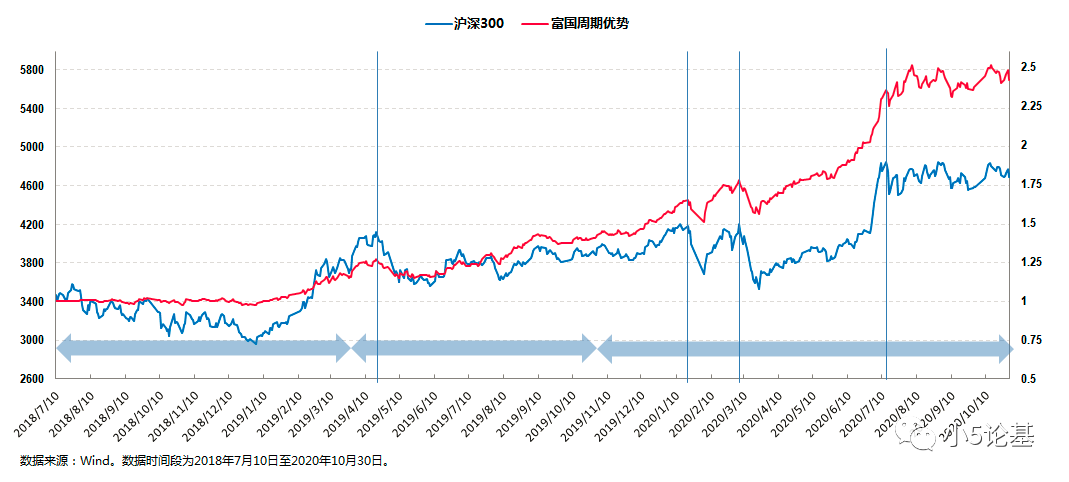

鉴于这只基金的整体时间段并不是很长,所以我就不做常规的分阶段分析了,但是从上面和沪深300指数的对比图中我们至少可以明显地看到,富国周期优势这只基金的波动程度明显要好于沪深300指数,比如在竖线所示的几处指数大幅下跌的时候都能较好地控制回撤。

这就得益于他“投资经”中均衡配置的组合策略和基于预期收益率做大颗粒度择时的仓位策略了。

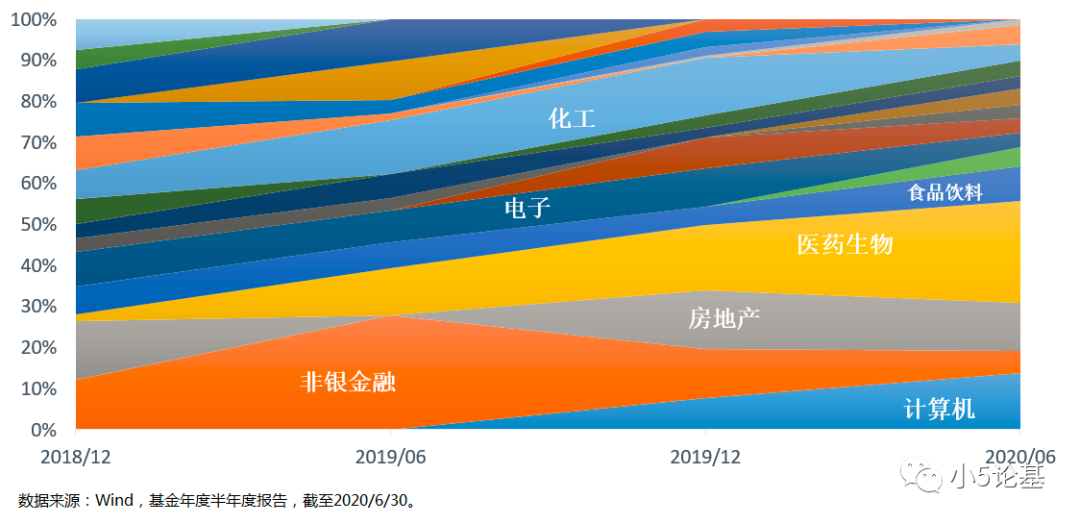

下图是基于富国周期优势公开的各季度报告画的行业配置图:

从行业配置的角度来看,基金在大消费、科技、制造业和金融地产这些顺周期的板块间基本做了均衡配置,至少从实际效果来看还是很不错的。

我个人对投资中均衡配置的理念一向颇为推崇,在市场风格切换日益加快的大背景下,适当均衡颇有一种“以均衡之道,应市场万变”的意味。

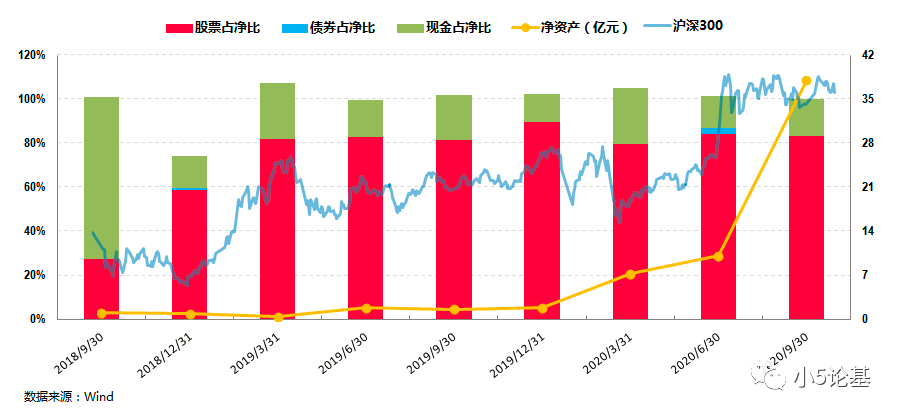

下图则是基于富国周期优势公开的各季度报告画的资产配置图:

富国周期优势成立于2018年7月份,2018年的情况大家也都知道,几乎全年都在下跌。

从上图中我们可以看出基金经理还是很好的利用了基金的建仓期缓缓建仓躲过了2018年下半年的继续下跌,直到2019年一季度中才把股票仓位提升到一个较高的位置;另外,2020年一季报所反映的股票仓位也有一定程度的降低。

我想这反映的大概就是基金经理的“大颗粒度”的择时能力。

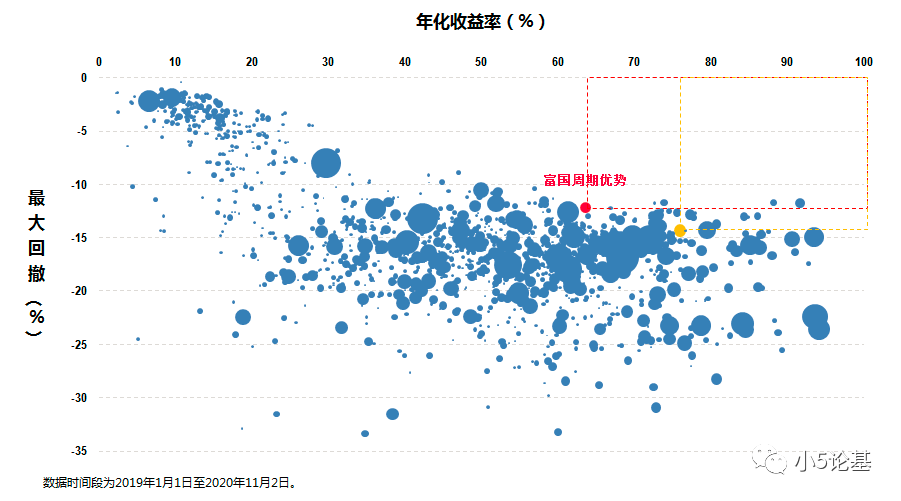

如果讲到这里大家还没啥感觉的话那我就只能再上另一个图了:

上图的时间段取自2019年至今(2020年11月2日),这段时期各大指数几乎都是震荡上行的态势,而图中的红点代表的就是富国周期优势。

从图中可以看到,尽管富国周期优势在业绩维度(年化收益率)不是最靠右的,但在以它为原点的右上红色虚线框内(特征:业绩好同时回撤小)的基金寥寥无几。

我认为这和基金经理对基金的“中高收益、中低回撤”的投资目标定位是非常吻合的,并且事实上做得很好。

而如果结合收益和风险两个维度来看的话,那么这只基金的夏普率会比较高。以2018年7月10日至今(2020年10月30日)的数据为例,富国周期优势在同类型基金中夏普率排名第1。

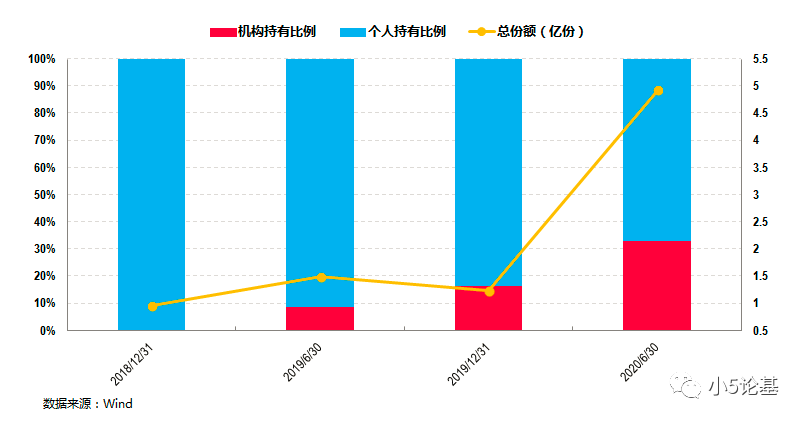

作为一名较为新锐的基金经理,刘博的出色表现显然已经引起了机构的注意:

上图是富国周期优势的投资人结构图,展示了这个基金的投资人结构情况。

从图中可以看出,这只基金不管是份额也好,机构占比也好,都以一种稳健的态势在逐渐增长,有数据可查的2020年半年报中的机构占比为32.84%。

如前文所述,讲刘博估计还是绕不开富国新动力这只大家可能相对更熟悉的基金,所以我这里也简单讲一下:

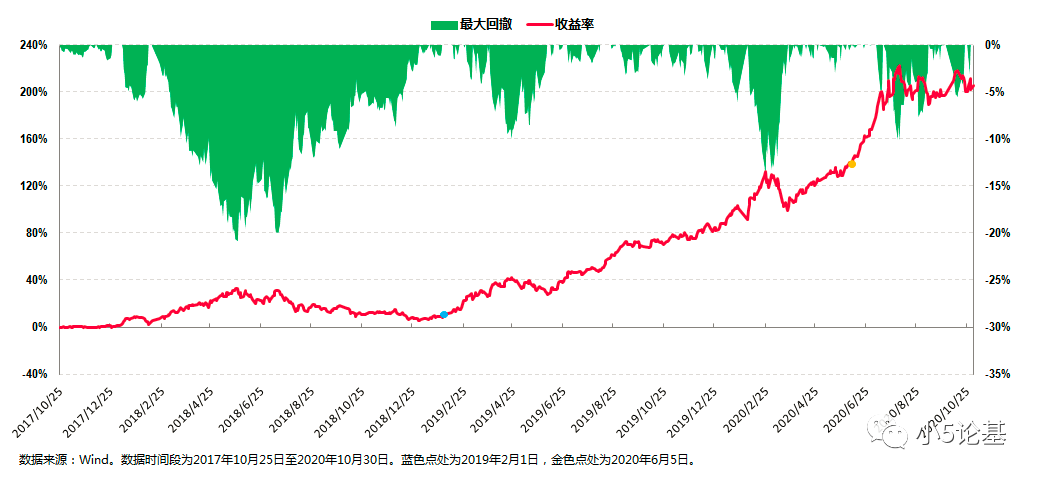

富国新动力成立于2015年8月4日,让这只基金大放异彩主要是在上一任基金经理开始独立管理的那段时期(蓝色点处),而刘博则于2020年6月5日才开始独立管理这只基金(图中金色点处)。

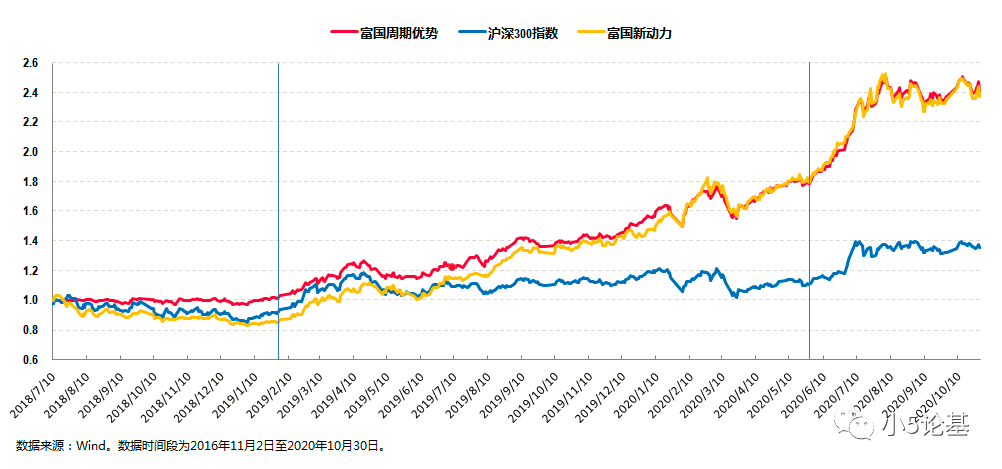

我在做了一些功课后发现,让刘博接手管理这只“名声在外”的基金可以说是非常合适的,请看图:

从上图中可以看出,富国周期优势和富国新动力的走势总体来看是非常类似的,细微的差别在于:富国新动力的弹性会略略比富国周期优势要大一些。

这一点事实上从上面我给的那个散点图中就能看出来,相较于红色点表示的富国周期优势,金黄色点所表示的富国新动力在年化收益率和最大回撤两个维度上都要略大一些。

更进一步分析来原因的话,我认为两者在大的投资框架和投资目标上还是非常类似的,但是富国周期优势一直是在金融地产,周期制造,科技,消费医药四大类行业中做较为均衡的配置,而富国新动力会相对集中的配置科技和消费医药,但只是零星配置金融地产和周期制造。

毫无疑问的一点是两者都是好基金,因为两个维度都比它们好的基金可谓寥寥。

更神奇的地方在于,如果以2019年1月1日至今的数据为例,两者的夏普率也是非常接近的。

富国新动力这个我就先讲到这里,希望能给小伙伴们解到惑。另外这个例子再一次证明:判断一只主动型基金的好坏,除了看最重要的基金经理,基金公司同样也是一个很重要的参考维度。

写到这里今天的介绍就差不多可以结束了。

最后我照例在网上找了一段基金经理刘博讲过的关于投资的话,分享给大家并结束本文:

“权益市场既是一个价值发现、价值创造和价值守望的市场,也是一个不断考验人性的市场。有人追求主题投资的爆发,有人看重长期价值的积淀,也有人用夏普比率等公平衡量承受的波动是否划算。基金经理作为这个市场既平凡又特殊的群体,更多时候还需要有坚持自己的勇气和怀疑自己的勇气,以及在什么时候选择坚持自己,什么时候选择怀疑自己的智慧。纵然投资大道千万条,但每一位理性的投资人,选择的往往只有一条,并在这条路上坚持走下去。”

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。