资金面持续宽松,利率债下行明显 | 新沃固收

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:新沃基金微财富

市场新闻/ 货币市场 / 利率市场 / 转债市场

新沃基金固收部出品

2020.12.21-2020.12.25

市场新闻

理财子公司新规发布

理财产品互联网代销平台出局。银保监会就《商业银行理财子公司理财产品销售管理暂行办法(征求意见稿)》公开征求意见。办法拟明确,除理财子公司、吸收公众存款的银行业金融机构外,未经金融监管部门许可,任何非金融机构和个人不得直接或变相代理销售理财产品。

财政部部长刘昆在人民日报撰文称,要健全以所得税和财产税为主体的直接税体系,逐步提高其占税收收入比重

适时推进个人所得税改革修法,合理扩大纳入综合征税的所得范围,完善专项附加扣除项目。按照“立法先行、充分授权、分步推进”原则,积极稳妥推进房地产税立法和改革。

银保监会:要保持宏观杠杆率基本稳定

前瞻应对不良资产反弹,精准防控重点领域金融风险,坚决打击各种逃废债行为;严格规范金融机构股东股权管理,加快推动理财、信托转型发展,完善债券市场法制,规范发展第三支柱养老保险;强化反垄断和防止资本无序扩张,坚持金融创新必须在审慎监管前提下进行,对各类金融活动和行为依法实施全面监管。

货币市场

一、资金面回顾

本周资金面基本处于宽松状态,隔夜资金价格大幅下行,7D价格小幅走高。本周央行连续净投放后月内流动性愈发充沛,不过非银机构跨年价格仍坚挺;12月24日14天逆回购虽减量但仍维持净投放,央行呵护下预计跨年无忧。

本周(2020/12/21-2020/12/25)央行公开市场本周累计进行了4300亿元逆回购操作,本周有600亿元逆回购到期,因此本周全口径净投放3700亿元。

12月25日(周五),R001加权平均利率为0.8606%,较上周跌92.27 BP;R007加权平均利率为2.4668%,较上周涨17.62 BP;

12月25日(周五),SHIBOR 隔夜为0.793%,较上周跌93 BP;SHIBOR 1周为2.151%,较上周涨0.3 BP。

本期内银行间质押式回购日均成交量为44452.37亿元;较上周增加1439.83亿元。

下周(12月28日至12月31日)央行公开市场到期逆回购400亿元。

表1:未来公开市场到期一览

数据来源:Wind

二、资金面展望

资金面方面,本周资金面处于宽松状态,资金价格下行。央行连续净投放后月内流动性愈发充沛,不过非银机构跨年价格仍坚挺;但在央行大额投放的影响下,且央行不会突然收紧流动性投放的前提下,预计跨年流动性不会过于紧张。因此预测本周资金面继续处于均衡或宽松状态。

三、货币市场回顾

本周一级市场由于临近年末,各行今年发行额度所剩不多,所以各机构提价积极性明显较上周有所回落,价格也有一定差距。3M本周股份制发行疲软,与二级市场价格相差较大,需求寥寥,AAA城商发在2.70%~2.80%需求尚可。6M期限,大行股份制提价至2.80%需求火爆。9M本周发行意愿不强,提价不积极,需求较少。1Y本周股份制大行发行在3.02%~2.98%位置,需求均不错,另个别股份制发行的1Y浮息,也得到了市场关注,募集良好。

本周由于资金面的持续宽松,存单二级市场交投活跃。年内bid堆积,但ofr甚少,所以最低突破0.5%的位置。3M到4M股份制成交2.70%到2.62%,不跨6月股份制基本与一级持平成交在2.80%附近。1Y几乎与一级价格持平,在3.02%到2.98%附近上下波动。

债券市场

一、利率债

本周银行间市场资金面进一步宽松,流动性合理充裕。资金利率最低的阶段过去,并不代表资金利率会大幅反弹。考虑到央行对流动性的呵护已经持续多日,目前还没有理由相信央行后期会改变态度,立刻收紧流动性。因此,年末元旦前大概率资金会维持在偏低水平。

本周利率债总体窄幅震荡下行。前半周因为央行公开市场继续净投放流动性和商品期货继续大跌,叠加股市拉升带动风险偏好回升影响,利率略有反弹,总体下行1BP左右。周中市场情绪也开始出现一些边际变化,后半周利率下行速度减慢,周五则因为市场传言可能会降准而大涨近4 BP。下周建议关注年末因资金宽松带来的抢跑行情,事实上由于机构行为的一致性,现券都存在一定的交易性机会。展望未来,短期而言央行呵护跨年流动性的意愿仍在,资金面显著收紧风险有限,中短端利率相对较为安全。而长端利率则需要观察风险偏好的变化,若风险偏好在恐慌情绪的驱动下继续回落,则长端利率仍有一定下行空间,若风险偏好逐步企稳甚至回升,则长端利率的交易空间就将较为有限。

二、信用债

上周信用债收益率均呈现下跌趋势。各信用级别短融收益率多数下跌,其中AAA级整体下跌3.36 BP,AA+级整体下跌1.49 BP,AA-级整体上涨0.76 BP。各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌10.63 BP,4年期AA+级中票下跌5.22 BP,2年期AA-级中票下跌4.42 BP。各级别企业债收益率不同期限多数下跌,下跌幅度很小,在1BP 以内。

三、媒体观点

国君固收称,当下市场对2021年的预期较为一致——经济增速前高后低,2021Q1高点过后做多。但我们认为2021Q1经济增速很难向上超预期,从11月下旬到2021Q1,利率主要驱动因素在于流动性维稳,市场对此认知还不够充分。全年来看,2021年债市主线逻辑是全球经济复苏共振,债市有可能演绎成2019年的全年震荡,10年国债波动区间3.0~3.5%。

广发固收称,2021年前三季度是外资指数被动配置境内利率债的空窗期,这可能导致前三季度外资流入境内债市的规模明显减小。而2021年四季度随着富时罗素世界政府债券指数(WGBI)的纳入,被动配置资金流入量有望增加。这可能使得2021年外资流入境内债市呈现“前低后高”的局面。

转债市场

一、市场行情

本周中证转债微幅上涨0.17%。上周顺周期板块重新起舞,市场再次回到前期的主线上,结构性分化也愈演愈烈,转债市场也表现出类似倾向。当前转债市场的胜负手依旧来源于正股,再次重申短期扰动难以避免,但扰动不改趋势,市场主线非常清晰,仍可积极参与。极致的分化会持续给予中长期稳健型投资者以布局机会。

图1:中证转债指数本周持续收涨

数据来源:Wind

二、一级市场

图2:转债净供给变化

数据来源:Wind

三、二级市场

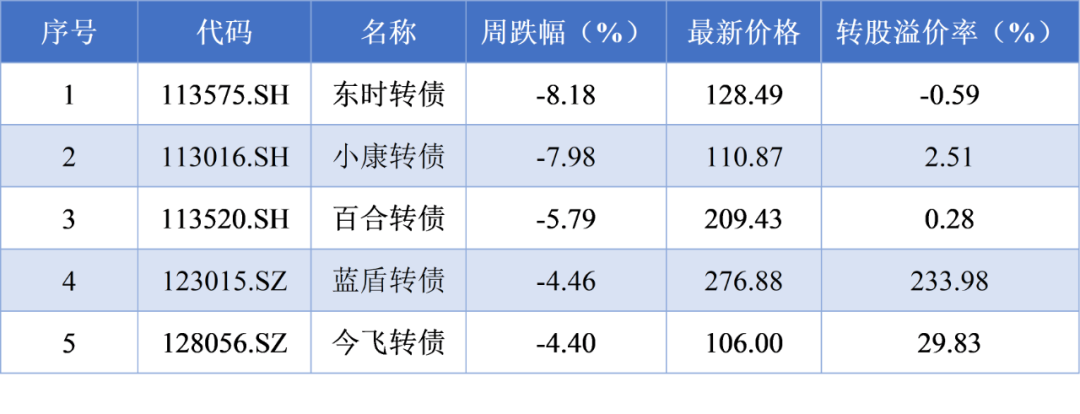

本周转债市场行情较好,15个行业现涨势,其余10个行业均呈现跌势。跌幅前5的行业是有色金属、钢铁、化工、医药生物、机械设备,其中有色金属板块涨幅较大。个券方面,涨幅前5转债为永兴转债、中矿转债、盛屯转债、英科转债、金能转债。

表2:转债涨跌榜

数据来源:Wind

表3:转债涨跌幅(按绝对价格)

数据来源:Wind

海外市场回顾

国际市场方面,本周五美元兑人民币中间价报6.5333,与上周五相比上涨 422 BP。

美国十年期国债收益率0.926%,上周五报0. 906%,美元指数本周有所下降,报90.33。

12月24日,COMEX黄金期货收涨0.24%报1882.6美元/盎司,当周累计跌0.33%,COMEX白银期货收涨0.09%报25.945美元/盎司,当周累计跌0.34%。海外疫情的反复导致市场风险情绪下降,叠加美国股市本周收跌,投资者情绪一般,令金价进一步上涨。

12月25日,现货黄金美欧市场节前强势中收盘,全球谨慎情绪不减下金价年底前有望收复千九;现货黄金价格在周四纽约市场节日收复前跳升至1883美元高位,总体走势偏于强劲,英国又检测到了另一种新冠病毒变异毒株,令市场对原油复苏的前景仍存忧虑。

温馨提示:市场有风险,投资需谨慎。基金管理人对市场的判断,不对证券市场发展构成任何保证。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。我国基金运作周期较短,不能反映股市发展的所有阶段。

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。