拥抱顺周期,布局高端冷轧产品企业正当时——钢铁行业研究专题报告

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:华宝财富魔方

四季度以来,全球经济加快复苏,钢企产品、尤其是冷轧系列产品盈利大幅提升;从估值来看目前钢铁板块仍然处在历史低位,截止2020年12月25日申万钢铁PE(TTM):14.7,处在历史32.7分位点。PB:1.0,处在历史18.8分位点。我们认为随着全球经济加快恢复、制造业迎来新一轮补库周期,将推动冷轧产品盈利进一步增强,相关标的公司业绩提升、估值修复的基础较好,整体来看目前投资布局高端冷轧产品企业正当时。

(1)全球经济加快恢复,钢企冷轧产品盈利有保障。在12月22日的《钢企冷轧产品高盈利能否持续?》的专题报告中,我们提出:2021年全球经济增速反弹、居民消费重回高增长区间;钢铁供需边际小幅转宽松,制造业高景气度、汽车产销重归增长,对冷轧产品价格有支撑,叠加目前海外钢铁产业整体仍处在被动去库状态,未来冷轧产品价格或将整体处在高位区间,产品高盈利有保障。

(2)全球制造业陆续开启主动补库将驱动冷轧系列产品盈利进一步提升。宏观上目前全球制造业景气度持续改善;近几个月国内制造业营收持续加快增长,产成品和原材料端陆续开启主动补库;10月以来美国和日本制造业被动去库有见底迹象,有望迎来新一轮主动补库。中观上截止11月国内汽车制造业连续7个月高增长陆续带动产成品和原材料补库;10月家电数据表明冰箱已开启补库,空调和洗衣机补库可期。从2012年以来的数据来看,国内制造业进入主动补库,冷轧产品盈利有进一步改善。

(3)历史上钢铁板块一季度盈利转强,低估值都有修复。2005年以来申万钢铁板块一季度涨跌与盈利改善、估值状态的关系;发现钢企在一季度盈利转强(一季度平均盈利大于四季度)、且处于低估状态(估值处于50分位以下)的年份,申万钢铁指数在一季度都取得了上涨。

1. 低估值、盈利转强,投资布局高端冷轧产品企业正当时

目前钢铁板块PE、PB估值均处在历史较低分位区间。截止2020年12月25日申万钢铁PE(TTM):14.7,处在历史32.7分位点。PB:1.0,处在历史18.8分位点。

四季度以来钢企盈利有改善,尤其是冷轧产品盈利大幅提升。截止12月25日,mysteel调研的钢企盈利:四季度螺纹钢吨钢利润上涨135元/吨,热轧板吨钢利润上涨453元/吨,冷轧板吨钢利润上涨759元/吨。华宝证券采用原料价格滞后25天作为成本进行测算模拟,四季度螺纹钢吨钢毛利上涨409元/吨,热轧板吨钢毛利上涨532元/吨,冷轧板吨钢毛利上涨774元/吨。整体从趋势来看,钢企产品尤其是冷轧产品盈利在四季度以来有大幅提升。

整体来看,目前钢铁板块估值处在历史较低分位区间;四季度以来冷轧系列产品盈利的持续改善,随着全球经济加快恢复、制造业迎来新一轮补库周期,将推动冷轧产品盈利进一步增强,相关标的公司业绩提升、估值修复的基础牢靠,整体来看投资布局高端冷轧产品企业正当时。

2.钢企冷轧系列产品盈利转强基础牢靠

我们在年度策略报告《供给优化渐入佳境,需求转化迎来新周期》,提请关注生产高端冷轧板的公司,指出受汽车、家电供需的好转,生产高端冷轧板的公司盈利整体好于2020年水平。2020年11月以来钢企冷轧产品盈利持续回升,目前已回升至近十年同期第二高位,上周吨钢毛利已回到近三年新高。

广义的冷轧系列产品包括:冷轧薄宽带、冷轧窄带、冷轧电工钢、镀锌板、镀锡板、冷轧薄板;应用在汽车、家电、新能源、电气设备、建筑外墙等领域,下游客户主要以制造业为主。

2.1. 全球经济加快复苏,钢企冷轧产品盈利有保障

在12月22日的报告《钢企冷轧产品高盈利能否持续?》中,我们对2005年以来全球钢材价格变动三个周期的特征以及背后的驱动因素进行分析,发现:经济增速回升阶段性高点的年份与钢价高点时机基本同步,后续经济放缓对价格冲击受到供需状态的附加影响,存在小幅延缓或提前效果;周期内供需差值的变化是决定价格涨跌幅度的主要因素;板材、长材价格分别与消费、投资增速相对GDP增速高低的相关性大。

对2021年影响钢材价格变化的三个主要因素:全球经济增速变化,供需差值和经济结构进行展望。

(1)2021年全球经济随着疫苗投入使用将进入加快复苏,受低基数影响,经济增速将快速反弹,进一步拉动钢铁需求释放。受经济增速反弹拉动,钢价将同步上行。

(2)疫情之前2019年全球钢铁供需差值为-1108万吨,总体供需处于弱平衡状态;2016年以来中国推进去产能,2020年全球产能没有发生较大变化,受疫情影响,部分产能转到2021年投产,预计2021年供需差值会出现边际小幅缩小,大幅转正的可能性不大。供需状态对钢价变化的附加影响效果较小。

(3)疫情之前全球经济结构中,消费增速已经开始超过投资;尽管2020年疫情对各国消费的冲击大于投资,但随着疫情得到有效控制,消费将会回到高于整体GDP增速区间,对面向消费链条为主的板材形成较好支撑。全球汽车产业在进入存量更新需求为主的阶段后,连续三年销量下滑,2021年在消费复苏和中国内循环的推动下,将会迎来增长,进一步强化对冷轧产品价格的支撑。

我们认为:2021年随着疫情得到有效控制,全球经济增速反弹、居民消费重回高增长区间的预期下;钢铁供需边际小幅转宽松,制造业高景气度、汽车产销重归增长,对冷轧板价格有支撑,叠加目前海外钢铁产业整体仍处在被动去库状态,未来冷轧板价格或将整体处在高位区间,产品高盈利有保障。

2.2. 制造业陆续开启主动补库驱动冷轧系列产品盈利进一步提升

2.2.1. 重要经济体制造业加快恢复增长,陆续开启主动补库

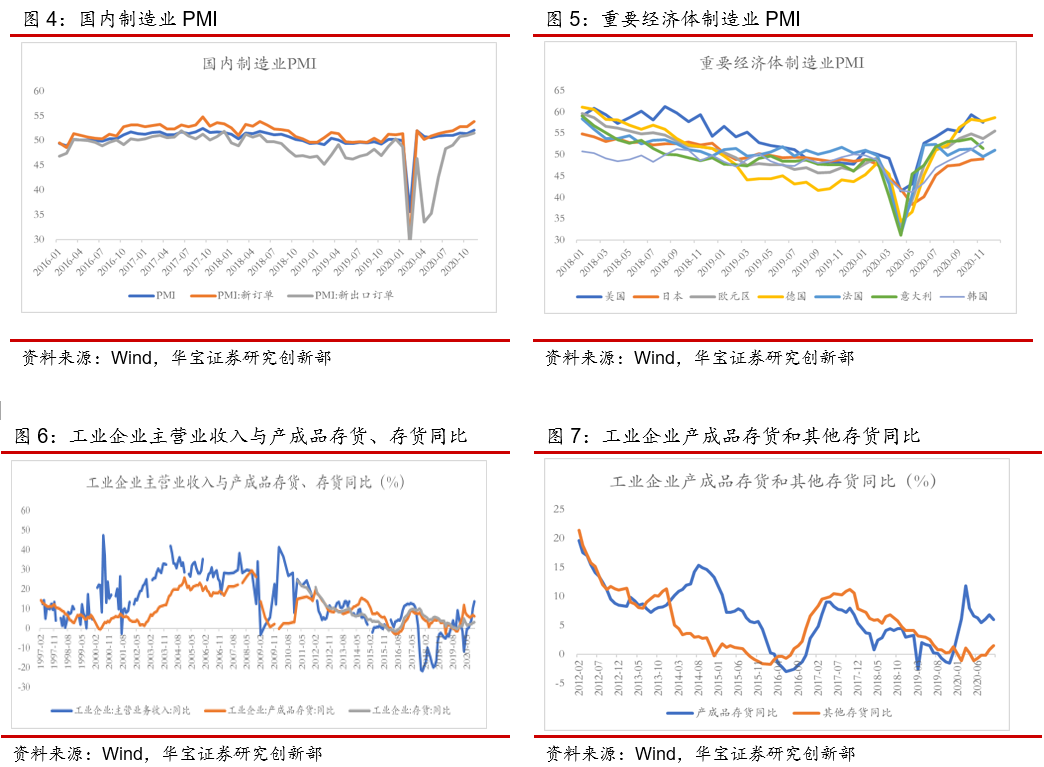

全球制造业景气度持续改善。11月国内制造业PMI指数:52.1,新订单指数53.9,新出口订单:51.5;国内制造业PMI综合指数、新订单、新出口指数均回到近五年的高点位置;11月美国制造业PMI指数57.5,日本:49,欧元区12月制造业PMI初值55.5,德国58.6。全球制造业指数的持续回升整体反映了景气度改善。

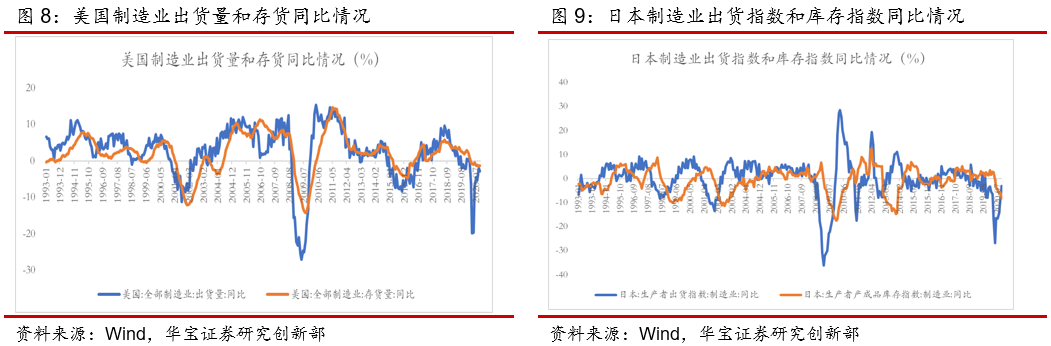

随着国内制造业营收加快增长,陆续开启主动补库。从工业企业主营收入与产成品存货、存货同比的趋势来看,国内制造业从2019年11月开始进入被动去库的新一轮周期,但受到疫情的影响,今年2月以来被动去库迅速切换到主动补库;但随着国内疫情得到控制,复工复产的推进,制造业营业收入在3月见底后,逐步回升,7月转正,9、10月营收保持着两位数的高增长;存货方面:产成品存货在3月经历短暂性高点,逐步下行,10月当月同比6.02%;除产成品存货以外的其他存货在3月短暂性回到高点后,再次下行,9月有见底回升趋势。历史上大部分时间段原材料库存领先产成品库存,率先进入主动补库阶段。整体来看随着工业企业营收加快增长,国内制造业陆续开启主动补库。

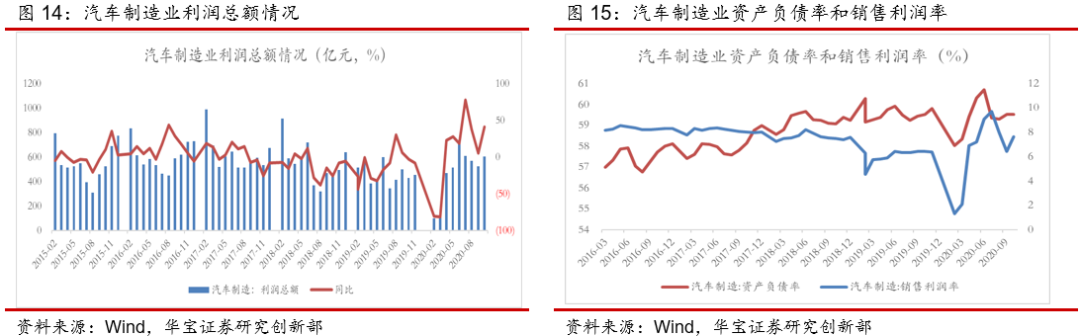

美国和日本制造业被动去库有见底迹象,有望迎来新一轮主动补库:从美国制造业出货量和存货同比情况来看,2020年10月美国制造业出货量同比-2.87%,从4月见底后,跌幅收窄;10月存货同比-1.35%,前值-1.45%,随着出货的回升,目前已有被动去库的迹象。从日本制造业出货指数和库存指数同比情况来看,2020年10月日本制造业出货量同比-3.03%,从5月见底后,跌幅逐步收窄;10月存货同比-8.13%,前值-5.66%;出货在改善,库存加速见底。整体来看美、日两国制造业都目前都处在被动去库阶段,从趋势来看,有见底迹象,未来随着制造业出货的加快,将迎来新一轮主动补库。

2.2.2. 下游汽车制造业持续高增长陆续推动产成品和原材料补库

汽车销售高增长推动产成品端进入主动补库阶段:2020年1-11月国内汽车销量2247万辆,同比-2.9%;疫情之后,汽车市场从4月开始重回增长后,连续7个月保持两位数的增长;10月汽车行业产成品存货3339亿元,同比上升12.6%,处在2020年全年的高位。从产成品存货的相对情况来看,10月产成品周转率2.38,同比上升0.23pct,保持较高的周转。整体来看,汽车销量的持续高增长推动产成品端进入主动补库。

目前汽车制造业原材料库存处在低位:截止10月汽车行业除产成品以外的其他存货3999亿元,同比-6.5%,整体处在2018年以来的低位。10月其他存货周转率1.67,同比上升0.37,保持着较高的周转。整体来看以原材料及零部件为主的其他存货目前仍然处在低位。

盈利和现金流改善为企业补库打好了财务实力。1-10月汽车行业实现营业收入63949亿元,累计同比2.1%;实现利润4211亿元,同比1.2%,首次实现转正。截止10月末汽车行业资产负债率59.52%,整体处在适中水平;应收票据和账款15429亿元,相比2019年末减少2607亿元,整体收入转换成现金流的状况较好。总体来看,2020年全年汽车制造企业的盈利、现金都有较大改善,资产负债水平相对稳定,这也为补库打好了财务实力。

从2012年以来的汽车制造业营业收入、产成品库存、其他库存同比趋势来看,营收领先于产成品存货变动4-6月个月左右,产成品领先于其他存货4-6月个月;2020年由于受到疫情冲击,产成品存货有主动去库直接跨越被动补库,随着经济恢复,汽车销售高增长推动产成品端进入主动补库阶段,预计明年一季度汽车原料端将开启补库。

2.2.3. 下游家电:冰箱已开启补库,空调和洗衣机补库可期

1-11月空调销售12991万台,同比-7.2%。空调销量从6月开始恢复增长后,连续6个月保持增长,11月销量同比8.9%;11月库存同比32%,相比8月的高点有小幅下滑。整体来看,空调市场仍然处在恢复阶段,处于被动去库阶段。

1-10月冰箱销量6803万台,同比4.89%。冰箱销量从5月开始恢复增长,7-10月连续5个月保持两位数增长,10月销量同比19.6%;11月库存同比23.8%,前值5.3%,相比7月之前有明显上升。整体来看,冰箱市场随着国内需求和出口的好转,目前已经进入主动补库阶段。

1-10月洗衣机销量4995万台,同比-8.08%。洗衣机销量从9月开始恢复增长,10月销量同比13.1%;10月库存同比-5.6%,前值-16.1%,相比前期有明显回升。整体来看,洗衣机市场随着国内需求和出口的好转,目前仍处于被动去库阶段。

整体来看,家电中空调需求与房地产竣工密切相关,其周期性强;国内房地产竣工在近三年持续保持低位,2021年竣工预计重归增长;受此拉动空调销售将持续回升,同时带动补库需求增加。冰箱和洗衣机周期性较弱,但受国内需求和出口的持续好转,预计2021年在销售带动下,也将迎来小幅补库。

2.2.4. 历史上国内制造业进入主动补库,冷轧产品盈利有进一步改善

2012年以来,从工业企业营收、产成品库存、库存同比的变化来看,国内制造业经历了两轮周期。每轮主动补库和被动去库,钢企冷轧产品的吨钢利润都有上升。其中被动去库是由亏转盈,主动补库是盈利进一步增强。

2012年6月—2013年5月:主动补库,冷轧产品吨钢利润由290元/吨上升到470元/吨。

2013年6月-2013年12月:被动补库,冷轧产品吨钢利润由470元/吨下降到190元/吨。

2014年1月-2015年10月:主动去库,冷轧产品吨钢利润由470元/吨下降到-409元/吨。

2015年11月-2016年6月:被动去库,冷轧产品吨钢利润由-450元/吨上升到350元/吨。

2016年6月-2017年7月:主动补库,冷轧产品吨钢利润由35元/吨上升到835元/吨。

2017年8月-2017年12月:被动补库,冷轧产品吨钢利润由910元/吨下降到810元/吨。

2018年1月-2019年7月:主动去库,冷轧板吨钢利润由840元/吨下降到-140元/吨。

2019年8月-2020年8月:被动去库,冷轧板吨钢利润由-100元/吨上升到310元/吨。

3. 历史上钢企一季度盈利转强、低估值的年份,板块都有上涨

2005年以来申万钢铁有8年在一季度实现了上涨,其中4年跑赢沪深300;分别是2007年、2011年、2015年、2017年;其中2007年申万钢铁上涨45.6%,2011年上涨15.6%,2015年申万钢铁上涨24.6%,2017年上涨6.1%。

历史上一季度钢铁板块盈利环比改善的年份较多。从盈利情况来看,2005年以来的16年,申万钢铁板块有12年一季度平均归母净利润为正,只有2009年、2012年、2015年、2016年亏损。有12年的一季度申万钢铁平均归母净利润环比改善,其中有8年盈利环比转强(一季度平均盈利大于四季度),有1年由亏转盈(四季度亏损,一季度转盈),有3年亏损缩小(四季度亏损,一季度亏损环比缩小)。申万钢铁上涨且跑赢大盘的4年中,有3年盈利转强,分别是2007年、2011年,2017年,唯有2015年是由盈转亏。

历史上一季度钢材价格环比上涨的年份较多。2005年以来的16年,中钢协综合钢价指数有11年实现了环比上涨,其中长材环比上涨的年份有10年,板材环比上涨的年份也有10年。一季度钢材价格环比上涨也与国内钢市节后迎来旺季开工有关。在申万钢铁上涨且跑赢大盘的4年中,除去2015年钢价环比下滑,2007年、2011年、2017年钢价环比上涨。

历史上一季度估值回升和估值下行年份占比相当。2005年以来的16年中申万钢铁PE(TTM)回升的年份有8年,申万钢铁PB(LF)回升的年份有7年。总体来看估值回升和估值下行的年份占比相当。申万钢铁上涨且跑赢大盘的4年中,2007年、2011年、2015年的PE和PB估值都实现回升。2017年估值下行。

历史上,钢铁板块一季度盈利转强(一季度平均盈利大于四季度),且PE、PB估值处在历史50分位下区间的年份,申万钢铁指数季度实现了上涨。从2005年-2020年的数据来看,在8年一季度盈利转强的年份中, 2006年、2007年、2011年的PE估值都低于50分位,且2006年、2011年PB估值也低于50分位,2007年PB估值处在67分位。整体来看,历史上钢铁板块一季度盈利转强,且PE、PB估值处在历史低分位区间的年份,申万钢铁指数季度都实现了上涨,且这三年估值均有一定修复。考虑到这三年大盘整体上涨,也存在大盘带动板块估值修复的因素。

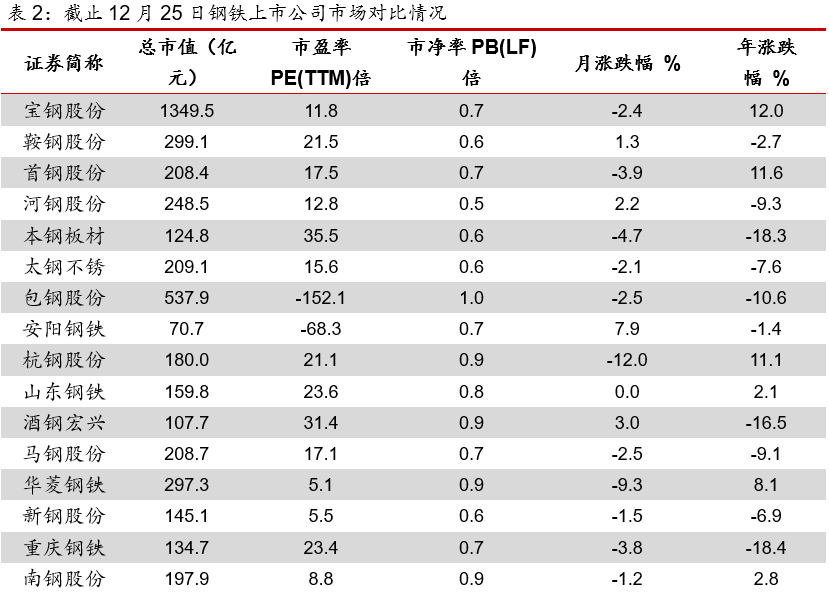

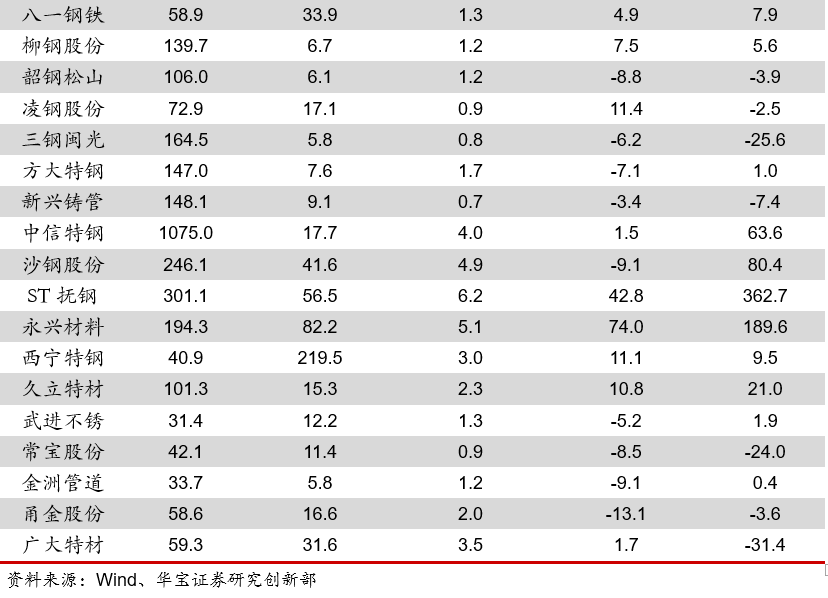

4. 部分钢铁上市公司冷轧类产品业务情况

目前34家钢铁上市公司中,有6家公司单独披露冷轧系列产品业务收入情况。其中2020年1-6月,宝钢股份冷轧产品收入407.7亿元,占总收入比重31.4%;鞍钢股份冷轧产品收入144.75亿元,占比32.5%;首钢股份冷轧产品收入185.9亿元,占比55.2%,华菱钢铁冷轧产品收入57亿元,占比10.9%。2019年新钢股份冷轧产品收入77.53,占比13.4%,新钢股份2020年1-6月暂无披露相关数据。

目前34家钢铁上市公司中,有11家业务涉及冷轧系列产品(不含不锈钢冷轧)。其中2019年宝钢股份销量1781万吨,占比37.7%;首钢股份887万吨,占比54.5%;鞍钢股份723万吨,占比27.9%。

5. 投资建议

随着全球经济的复苏、制造业景气度持续走高,黑色系价格形成共振上涨,钢企部分产品价格均已创出新高,像冷轧板这类细分产品盈利已回到近三年新高。目前钢铁板块估值处在历史较低分位区间,基本面上钢企冷轧产品盈利持续改善的基础牢靠。相关标的公司估值修复有较好的基础,整体来看目前投资布局高端冷轧产品企业正当时。建议继续关注生产高端冷轧系列产品的公司。

6. 风险提示

海外疫情影响时间较长,经济复苏偏弱,制造业景气度下滑;国内在内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱。

分析师:杨宇 执业证书编号:S0890515060001

研究助理:张锦

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。