看清2021年投资图景,绩优基金经理带来最新解读!

【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)

来源:基尔摩斯

2020年基金赚钱效应显著,据wind统计,截至12月31日,2020年中国基金总指数上涨23.02%,其中股票型基金总指数涨38.63%,普通股票型基金指数、偏股混合型基金指数分别上涨57.99%、55.91%,可见权益类基金整体业绩出色。

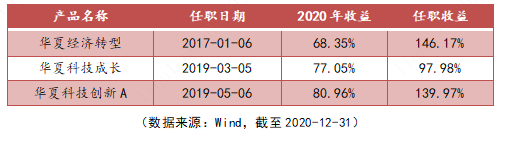

在基金“全面开花”的盛况下,实力出色的基金经理业绩更是出挑,譬如华夏基金张帆。截至2020年12月31日,张帆管理的华夏经济转型、华夏科技成长、华夏科技创新A全年收益率分别达到68.35%、77.05%、80.96%,其中华夏经济转型任职以来最大回撤为-22.69%,远小于同类平均回撤-34.70%。

过去的一年,张帆显然交出了令投资者满意的答卷,而对于2021年接下来的投资,他已有前瞻性的研判。

01

政策好时代

分析当下市场环境,从产业周期机遇来看,目前正处于移动计算浪潮的中期,并逐渐向万物互联与人工智能发展;从政策方面来看,科技创新是经济高质量发展的内在驱动力,根据我国经济发展的内生逻辑,科技的发展将成为经济增长新动能;再看国产化替代机遇,过去几年美国的制裁将倒逼国内企业加快自主创新,有利于科技产业上下游产业链国产替代的提速发展。其中重点关注军工、新能源车、云计算、半导体等领域。

1、军工:产业链技术外溢日趋明显,作为未来发展重心,成长空间广阔。

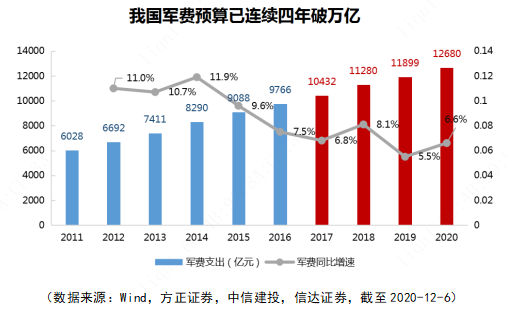

“十四五”规划将武器装备列为未来重点发展的战略新兴产业,目前我国军费仅为美国的四分之一,且占GDP比重(1.2%)显著低于世界主流国家水平(2%),与世界第二大经济体的地位不符,成长空间明显。预期未来我国军费开支将与国民经济协同增长,且支出将持续向装备倾斜,以弥补与发达国家的差距。

另外从上、下游来看,上游在进行国产替代的同时,未来会不断开发行业应用需求,创造市场增量。下游在军工应用领域,将会引领我国新兴高端制造领域跨越式发展。行业整体发展广阔。

2、新能源车:国内外市场共振,核心产业链有望迎来高速成长。

近年来新能源车一直是产业扶持的重点,2021年,在国内汽车双积分政策、欧洲绿色电动化补贴政策持续加码下,将驱动电动车供给侧结构优化、总量扩充。国外来看,欧洲碳排法案的约束力水平得到验证,国内来看,新能源汽车渗透率将持续提升。在国内外双重利好下,新能源车核心产业链有望迎来高速成长。

3、云计算:数字经济引领IT云化,产业发展规模潜力巨大。

受新冠影响云业务应用场景需求大量增加,云计算正深刻地影响着整个社会的生产生活方式。随着“新基建” 的推进,云计算必将加快落地进程,云计算的崛起成为大势所趋。

对标海外,我国云计算发展整体滞后,当前仍处于云基建的过程。虽然增速较快,但与全球整体市场的成熟度差距明显。综合中国信通院、IDC等研究机构的测算,预计2020年中国云计算产业规模将达到1670.1亿元,可见产业发展潜力巨大。

4、半导体:行业长期成长性较为确定。

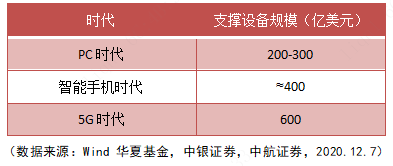

随着每一次信息技术重大突破,半导体设备行业规模都会产生一次大飞跃,如 PC 时代支撑设备规模 200-300 亿美元,智能手机时代支撑设备规模约 400 亿美元,5G 时代支撑设备规模 600 亿美元。半导体行业景气度持续提升,同时,产业政策扶持力度进一步加强,成长路径进一步明晰。

02

聚焦能力圈

机遇虽好,但并非每个人都能能抓住,幸运的是以上几个具备高速成长潜力的领域都在张帆的投资能力圈内,也是其新产品华夏新兴成长将重点关注的机会。作为兼具耐力、爆发力和定力的“成长股长跑能手”,拟任基金经理张帆在高速成长行业具备独到见解。

在投资策略上,张帆通过“自下而上”的框架精选潜力股。

股票投资策略是投资策略中最关键的一环,是策略的核心,张帆的策略步骤为:投资对象初选→深度股票研究→确定备选股票池→组合构建&组合调整,其中深度股票研究分为三大维度,分别是行业研究、公司研究和估值分析。

行业分布方面,主要集中于新兴产业主题相关行业,重点发力军工、新能源、云计算、半导体等行业。

在具体操作上,立足于深入的基本面研究,在成长期阶段把握行业的beta,在成熟期阶段把握个股alpha,并适当控制风险。总结来说就是“赚公司成长的钱,不赚‘博弈’的钱”。

张帆认为赚公司成长的钱,投资周期要与公司的成长周期大致匹配,期间只要估值没有透支未来,所有的回撤都是应该承受的;而“博弈”的钱他不会去碰,博弈带来的所谓“回撤”不是回撤,是永久亏损。

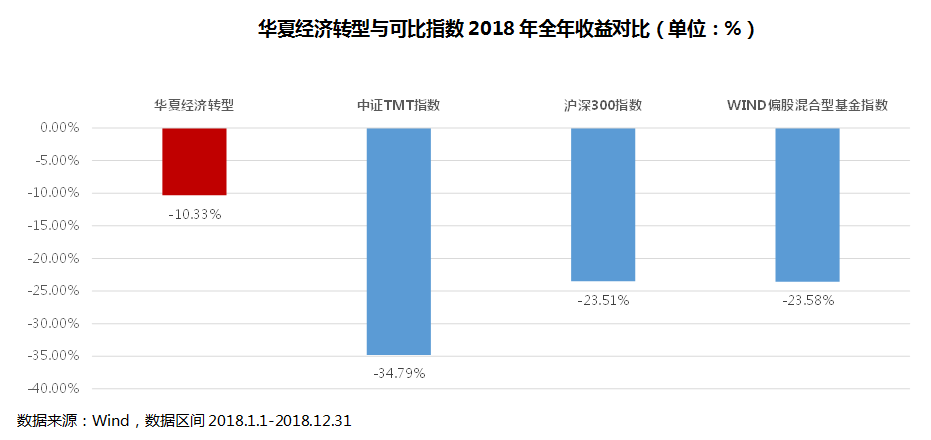

事实上他的回撤也控制得很好,在2018年大盘近乎单边下行的熊市之下,华夏经济转型全年仅回撤-10.33%,显著低于中证TMT指数、沪深300、WIND偏股混合型基金等可比指数的同期回撤幅度。

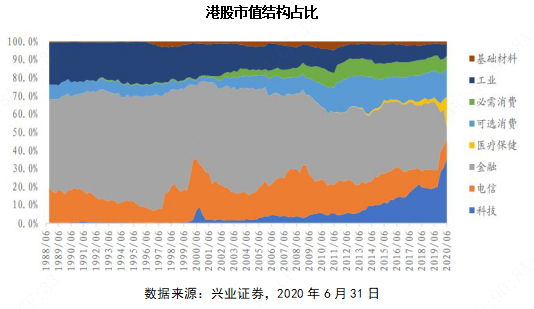

值得一提的是,新兴成长将10-50%的仓位用于投资港股,2018年港交所修改主板上市规则后,新兴产业赴港上市及二次上市增加,伴随着发行体制的改革创新,港股市场的市值结构当前已经发生质变,已经实现科技行业主导并且还在继续提升占比,优质标的进一步提升。

数据来源:Wind,2020年9月16日

另外,2020年2季度港股市场的科技行业市值占比也从2019年3季度的20%跃升至35%。这些都为华夏新兴成长的投资提供了更好的机会,同时,积极布局港股市场优质标的有助于增厚产品收益,跨市场可以很好地化解投资风险。

“科学技术是第一生产力”,新兴成长在可见的未来都属于优质赛道。华夏新兴成长(代码:A类:010680, C类:010681 )将于1月13日开售,不如跟着张帆的节奏投资,一起用成长的眼光抓住行业成长红利!

风险提示

以上内容不构成对阅读者的投资建议。基金有风险,过往业绩不预示未来表现,投资需谨慎。请认真阅读相关法律文件和风险揭示书,基于自身的风险承受能力进行理性投资。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。