热行情下的冷思考!邓晓峰、杨东如何看待A股抱团行情 | 研究猿观察

【白酒投资日报】中高端白酒需求仍旺盛,估值高位谁在裸泳?|| 【新能源汽车投资日报】上汽发力新能源,低谷期已过?|| 【大金融专场——新浪财经2021年度投资策略会】

来源:好买财富

好买说

2021年,A股的抱团行情在走向极致。无论是消费龙头股无休止的创新高,还是股票型基金持股集中度的不断提升,抑或是新基金的火爆发行,都在演奏着基金抱团行情的精彩乐章。

“音乐只要不停,你就得一直跳下去。”

——花旗银行前CEO Chuck Prince

每当趋势奔向极致时,我们似乎都会处于一个非常矛盾的境地。一方面,我们能看到极端行情背后的风险,另一方面趋势的力量又是如此巨大,赚钱效应、一致预期裹挟着每个人。

2000年的美股,2007年、2015年的A股,每一次皆是如此。市场上充斥着好消息,现在与历史不同,价格上涨有充分的理由支撑。音乐没有停,大家都在跳舞。

2021年,A股的抱团行情也在走向极致,无论是消费龙头股无休止的创新高,还是股票型基金持股集中度的不断提升,抑或是新基金的火爆发行,都在演奏着基金抱团行情的精彩乐章。

根据上市公司季报统计基金持仓市值靠前的重仓股,2019年以来,基金重仓股明显跑赢全A指数。

2019.1-2021.1基金重仓股指数、万得全A指数走势

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据日期:2019.1.2-2021.1.8

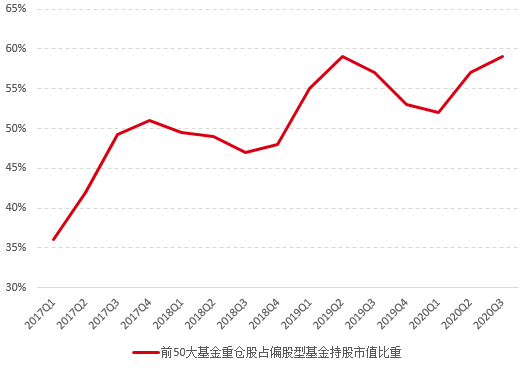

基金重仓股表现优异,基金抱团也愈发紧密,两者互为因果。2017年以来,前50大基金重仓股持仓市值占比不断上升。

2017Q1-2020Q3前50大基金重仓股占偏股型基金持股市值比重

数据来源:Wind,好买基金研究中心;

数据来源:Wind,好买基金研究中心;数据日期:2017Q1-2020Q3

然而,无论抱团行情如何演绎,未来有两件事情是确定的:

抱团行情终有一天会结束。树不会长到天上去,历史上任何趋势都有结束的一天。

没人能预测趋势哪一天结束。人们若能预测趋势的终结,现在的趋势就不会存在。

既然如此,2021年,当A股结构性行情走向极致时,我们该如何应对,又该做些什么?杨东、邓晓峰、金斌等穿越多轮牛熊的投资前辈已给出了他们的答案。

1

如何看待拥挤的热门赛道

与极致的抱团行情

宁泉资产杨东:在未来巨大的变化面前,付出这么高的估值去购买新能源热门股票,我们的账算不过来

我们不认为现在是投资光伏、锂电、电动汽车的股票的好时机了。也许个别强大且幸运的领先企业可以通过时间来化解估值,成为最终真正的王者,但大多数被爆炒的新能源股票恐怕未来只能以股价的大幅下跌来消化估值了。

在10年前出版的《掘金绿色投资》一书中,作者介绍了几十家新能源方面的代表公司,目前这批公司有一半以上已经破产或接近破产,在未来巨大的变化面前,付出这么高的估值去购买新能源热门股票,我们的账算不过来。

丰岭资本金斌:所谓的风险控制,核心就是不要为任何资产付出过高的代价,无论是垃圾股还是优质股

回顾历史,在2015年上半年,我们面临和过去一段时间同样的窘境:短期收益远不如那些集中投资在热门股上的同行,甚至也不如很多新入市的大妈。但当潮水褪去,2015年我们的最终收益却远超大多数人。事后很多人跑过来找我们谈合作,说他们赚钱能力行,就是控制风险能力不行。我们只能一笑置之,这些人完全不懂得什么是盈亏同源。他们以为的风险控制,就是有本事能在最高点跑掉。当一个吹得过大的气球被针扎破的时候,能及时跑开的人,不是凭本事,是凭运气。但有这种运气的人只能是万里挑一,而且不能复制。

我们控制风险和不踩雷的历史记录,并不是因为有本事能在泡沫破灭前及时离开,我们并没有那个本事。我们只不过是在看到泡沫的时候,不贪那最后几个铜板,离他们远一点,自然受到的伤害就会少一些。虽然没有享受到泡沫带来麻醉的快感,但长期来看,我们其实也并没有少赚钱。

仁桥资产夏俊杰:从长期来看,不同风格之间也会遵循均值回归的规律。所以在某种风格占尽优势的时候,我们需要更冷静一些

2020年的分化无疑是惊人的,多数成长性行业,如消费、科技、医药都得到了资金的青睐,核心品种被抱团持有,不断上涨;而很多传统性行业,特别是被归为前途黯淡的行业,如地产、建筑、银行等关注度极低,股价持续低迷。这种风格表现是典型的赛道投资,即重点关注行业属性和景气度,放弃估值和业绩标准。

其实投资风格本身是没有优劣之分的,但每一种投资风格都会有特定的适用场景或阶段,从长期来看,不同风格之间也会遵循均值回归的规律。所以在某种风格占尽优势的时候,我们需要更冷静一些。极致的分化过后,行业间的差距会逐步弥合,树最终没有长到天上去,这背后是均值回归的力量。

2

抱团行情面临哪些风险因素?

高毅资产邓晓峰:疫情过后的全球化重启存在不确定性

2020年初期,中国的财政政策和货币政策都偏宽松,这使得宏观杠杆率再次加速上升。这也意味未来几年,宏观监管环境将偏审慎与紧缩。此前中央已提出政策将缓慢转向,所以2021年的政策导向会较2020年有所收紧。政策调整的过程会影响资本市场。

2020年,中国将疫情控制的很好,形成了经济的内循环。2021年,海外经济恢复后,中国的国门如何打开,如何面对外部国际环境,这是一个挑战,其中可能有一些不确定性。

景林资产高云程:警惕利率上升造成股票市场估值回落

A股持续上涨后,市场的估值水平和情绪都处于均值以上位置,如果计算核心资产的估值水平,几乎接近历史上最高的位置。但是,高估值的一部分原因是过低的利率水平,只要假设利率水平没有显著的提升,也许目前的高估值就有其合理性。

什么因素会导致利率水平上升呢?是通货膨胀和经济复苏超预期,一旦这两点同时发生,很可能会导致股票市场的估值出现回落。因此,需要在宏观层面多一分警惕。

丰岭资本金斌:监管层或打破基金抱团的自我循环加强链条

从基本面上来看,随着经济复苏及通胀预期的来临,长期利率难以在低位维持。美国10年期利率,1月8日当周已经突破了1%,这对高估值资产,会形成越来越大的压力。

从国内政策层面上来看,已经有各种信息及迹象表明,监管层对热门行业基金的发行即将变得更为谨慎,这会打破其自我循环加强的链条。从市场层面来看,我们也观察到,越来越多有优秀记录的良心投资人,频频出来提示热门股的风险。

33

结构性行情背后有无结构性机会?

仁桥资产夏俊杰:从指数上来看,可能要特别重视中证500和中证1000的潜在机会

在过去的几年中,由于缺少超大市值的公司,中证500与中证1000两个指数的表现是最差的,有明显的被边缘化的趋势。但从美国市场的经验来看,以标普500和罗素2000为例,在过去40多年的历史中,罗素2000的涨幅显著高于标普500。

从长期来看,投资中小市值公司的指数不仅没有跑输,反而有着非常明显的超额回报,这背后的逻辑是,任何大市值公司都是从小公司成长起来的,只有市值成长到庞然大物的时候,才可能被超大型的指数所接纳,本质上,大指数是通过牺牲一部分的成长性来换取了更高的稳定性。所以,单纯从指数投资的角度看,中小指数在长期低迷之后应该会有均值回归的机会,正如现在的A股市场。

高毅资产邓晓峰:中国产业链非常全,各个领域都在涌现具有全球竞争力的好企业,而其中许多企业并未引起投资者的广泛关注

过去几年,专业机构的风格非常鲜明,市场向头部集中的趋势非常明显,可能20%的公司表现很好,80%的公司表现很差。这种头部集中的现象部分反映了中国经济的变化,但并未反映中国经济的全貌。中国经济产业链非常全,产业丰富度非常高,各个领域都在涌现具有全球竞争力的好企业,而其中许多企业仍未引起投资者的关注。展望未来几年,主动投资者应该把精力花在不那么为人熟知的企业上,寻找超额收益的机会。

丰岭资本金斌:历史上的市场泡沫,往往是整体上的,但这次不一样的是,明显的泡沫和显著的低估共存。这也意味着市场中风险与机会是共存的

未来的市场有较大的投资机会,只不过需要换一个方向。从历史上看,在经济复苏的早期,市场都会有较大的机会,特别是顺周期的资产,而这类资产中,有许多估值还在很低的位置。

历史上的市场泡沫,往往是整体上的,但这次不一样的是,明显的泡沫和显著的低估共存。这也意味着市场中风险与机会是共存的。事实上,由于过去两年非常极端的行情,在非热门的赛道上,我们仍能找到许多无论是质地还是估值,都非常有吸引力的资产。随着经济复苏确定性越来越强,许多过去被市场抛弃的传统行业优质资产,有望迎来典型的戴维斯双击过程。从风险收益比的角度来看,这才是更值得关注的方向。

总结以上,几乎没有人能精准预测抱团行情的顶部,也许近期的波动仅是趋势中的小插曲。在宏观或微观层面的变化终结趋势前,抱团行情或许还会继续前进。而注重风险控制的管理人,不会为任何资产付出过高的代价,无论是垃圾股还是优质股。寻找长期超额的管理人,会在极致分化的结构性行情中看到结构性机会。对抗市场短期是痛苦的,但却是长期超额的重要来源。

重要声明

本文件中的信息基于已公开的信息及数据等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件不对特定金融产品的价值和收益作出判断和保证,亦不表明投资没有风险。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。在任何情况下,本公司或本公司雇员不对使用本文件及其内容所引发的任何直接或间接损失承担任何责任。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“好买基金”或“好买基金研究中心”,且不得对本文件进行任何删节和修改。

本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。

阁下/贵机构一旦选择阅读本文件正文,应被视为已同意上述条款。如阁下/贵机构不接受本申明项下任何条款,请勿阅读本文件正文部分,并立即删除或销毁本文件及其附件(如有)。除本页条款外,本文件其他内容和任何表述均属不具有法律约束力的用语,不具有任何法律约束力,不构成法律协议的一部分,不应被视为构成向任何人士发出的要约或要约邀请,也不构成任何承诺。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。