蜂巢基金投研一周回顾(2021.01.11- 01.17)

【白酒投资日报】中高端白酒需求仍旺盛,估值高位谁在裸泳?|| 【新能源汽车投资日报】上汽发力新能源,低谷期已过?|| 【大金融专场——新浪财经2021年度投资策略会】

来源:蜂巢基金

市场回顾/ 权益市场 /债券市场 / 宏观经济

蜂巢基金研究部荣誉出品

2021.01.11-01.17

本周市场要闻回顾

1月

11

银保监会近日发布《关于开展不良贷款转让试点工作的通知》,正式批准单户对公不良贷款转让和个人不良贷款批量转让。有业内人士表示,单户对公不良贷款转让和个人不良贷款批量转让最快将于一季度落地。目前参与机构已开始储备项目。

央行发布《征信业务管理办法(征求意见稿)》,要求征信机构采集信息遵循“最少、必要”原则,不得以非法方式采集信息。从事征信业务及其相关活动,应当遵循独立、客观、公正原则,不得作出有违社会公序良俗的歧视性安排,不得借助优势地位提供排他性服务。

1月

12

银保监会印发《保险资产管理公司监管评级暂行办法》、《保险中介机构信息化工作监管办法》、《人身保险公司监管主体职责改革方案》。

1月

13

央行货币政策司司长孙国峰发文称,中央银行需要创新货币政策工具体系,不断疏通传导渠道,实现货币政策目标,将这三者形成有机的整体系统。要健全现代货币政策框架,搞好跨周期政策设计,保持正常货币政策,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,构建金融有效支持实体经济的体制机制。

1月

14

商务部表示,中方从2020年12月起就已启动RCEP协定国内核准程序,目前进展顺利。相关实施准备工作正在稳步推进。中方协定核准和实施准备工作将在6个月内完成。数据显示,2020年我国对其他14个RCEP成员国进出口总值10.2万亿元,增长3.5%,占同期我国进出口总值31.7%。

拜登公布“美国拯救计划”,建议刺激1.9万亿美元。拜登将呼吁实施15美元的最低时薪,要求更新带薪休假制度,建议实施3500亿美元州政府救助、向新冠肺炎疫苗(接种)和病毒筛检提供1600亿美元资金。此外,拜登提议给美国国民直接发现金1400美元,加上12月的600美元在内合计2000美元。

1月

15

银保监会、央行发文规范互联网揽存,银行借助互联网平台吸存模式终结。《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》明确,商业银行不得通过非自营网络平台开展定期存款等业务,意味着金融消费者不再能通过支付宝、腾讯理财通等平台购买一度火爆的互联网存款产品。

央行副行长陈雨露表示,2021年稳健货币政策会更加合理适度、灵活精准,央行会坚持稳字当头,不急转弯,灵活把握货币政策力度、节奏和重点,以适度货币增长支持经济持续恢复和高质量发展。陈雨露指出,M2和社会融资规模增速可以根据经济形势和宏观经济治理需要,略高或者略低于名义经济增速,以此体现中长期内货币政策逆周期调节。

《求是》杂志发表国家领导人重要文章《正确认识和把握中长期经济社会发展重大问题》。文章指出,要以科技创新催生新发展动能。实现高质量发展,必须实现依靠创新驱动的内涵型增长,大力提升自主创新能力,尽快突破关键核心技术。

证监会就修订《证券市场禁入规定》公开征求意见,在原有市场禁入类别基础上,新增“交易类禁入”类型,明确其适用于严重扰乱证券交易秩序或者交易公平的违法行为。新规还明确将信息披露严重违法造成恶劣影响的情况列入终身禁入情形。

发改委决定建立全国基础设施REITs试点项目库,作为全国盘活存量项目库一个重要组成部分。各地发改委要在严格审核把关基础上,将符合条件项目纳入基础设施REITs试点项目库,为稳妥开展基础设施REITs试点工作奠定坚实基础。

银保监会会同发展改革委、人民银行、证监会四部门联合印发《金融机构债权人委员会工作规程》,扩大债委会成员覆盖范围,明确对债务规模较大、存在困难的非金融债务企业,3家以上持有债权(含贷款、债券等)、管理的资产管理产品持有债权、依法作为债券受托管理人的银行保险机构和证券期货基金经营机构等可以发起成立债委会。支持金融机构联合打击逃废金融债务,充分发挥行业自律与失信惩戒机制作用。

交易商协会完善做市业务制度,助力银行间债市流动性提升,修订并发布《银行间债券市场现券做市业务自律指引》及《银行间债券市场现券做市业务评价指标》,将加强做市业务自律管理,并及时向市场披露评价情况,引导做市商进一步提升做市报价成交质量。

本周全球货币政策情况

无。

最新疫情情况

据卫健委等公布的数据,截止2021年1月16日20时,全国累计确诊98,552例,现有确诊1847例,累计治愈91,901例。

截止2021年1月16日20时,海外报告新冠肺炎累计确诊病例94,323,432例,现有确诊26,446,084例,累计死亡2,015,402例,累计治愈65,861,946例。

权益市场

数据来源:wind、蜂巢基金

本周,A股市场在短期快速站上3600点以后,迎来了宽幅震荡,前期涨幅过大过快的高位成长行业升幅调整,板块呈现明显分化,银行股为代表的低估值板块在某银行四季度业绩快报的刺激下,龙头银行股出现了大幅反弹。

全周来看,具体来说,上证指数涨-0.10%,深成指涨-1.88%,创业板指数涨-1.93%,沪深300指数涨-0.68%,中证500指数涨-2.14%,中证1000涨-0.86%。

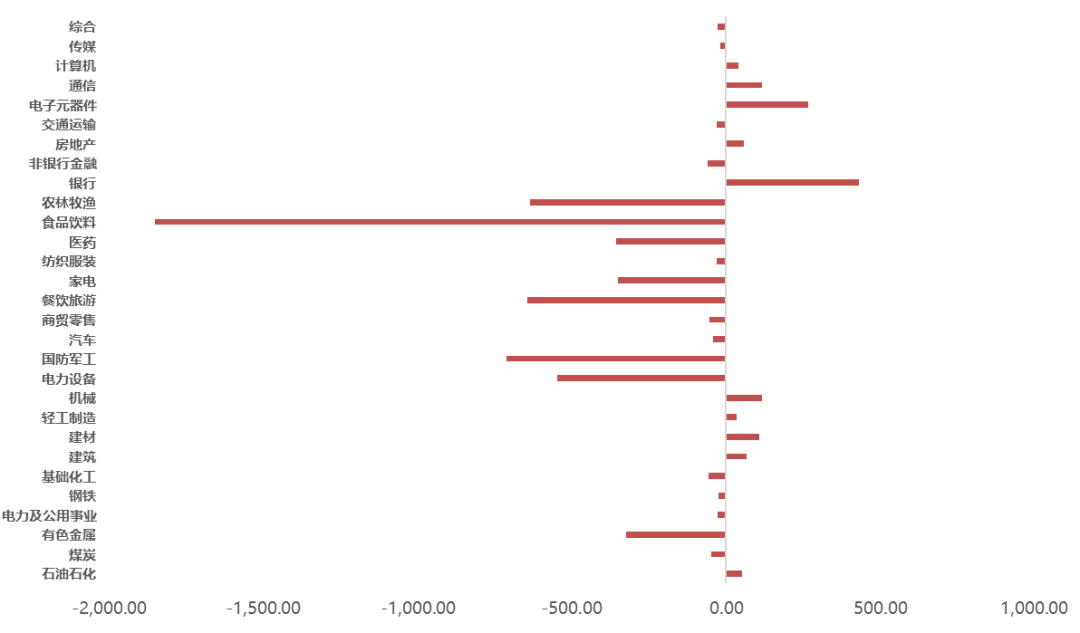

行业周涨跌:

数据来源:wind、蜂巢基金

当前,从中长期来看,国内经济强复苏,海外随着疫苗临床试验获得成功并开始成功接种,可以预期2021年全球经济将恢复强劲复苏,美联储第二轮经济刺激方案获得通过,海外市场流动性宽松的局面未发生根本性转变,因此全球风险资产短期内还看不到大的风险。

下周,A股市场将延续震荡向上的走势,只要流动性仍然较充裕,春季躁动行情将会继续演绎。但是注意部分行业前期涨幅过大,估值偏高,防范短期回调的风险。

信用市场

债券市场数据

数据来源:wind、蜂巢基金

利率债方面,全周利率债收益率多数上行。

具体来看,国债1年期上行2.75bp,3年期上行1.07bp,5年期上行1.63bp,7年期下行0.47bp、10年期上行0.52bp;国开债1年期上行2.57bp,3年期下行0.37bp,5年期上行0.92bp,7年期上行1.99bp,10年期上行1.01bp。

数据来源:wind、蜂巢基金

信用债方面,各期限信用债收益率多数下行。

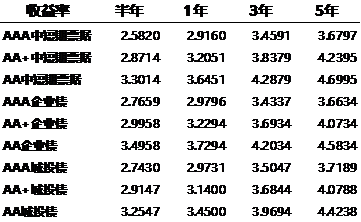

目前,半年、1年、3年、5年AAA中短期票据的收益率分别为2.58%、2.92%、3.46%、3.68%,AAA企业债收益率分别为2.77%、2.98%、3.43%、3.66%,AAA城投债收益率分别为2.74%、2.97%、3.50%、3.72%。

信用债

受永煤、冀中能源、华夏幸福等负面事件影响,当前信用债一级市场发行低迷,叠加2021年到期高峰马上到来的情况下,目前信用债投资仍需以防风险为主。另外,永煤事件之后监管对评级机构趋严,导致部分评级机构负面评级调整有所增多,产业主体比如紫光、清控、海航系公司和华融晋商,城投公司涉及云城投、水城高科,境外方面,涉及昆明建投、云南省投等,这不利于相对偏弱的主体再融资。

对于城投债而言,2020年城投融资政策较为宽松,融资环境较好,2021年随着政策向常态化过渡,城投融资环境可能收紧,城投债收益率可能呈现分化上行态势。参考过去城投债收紧的时期,2017-2018年上半年在城投严监管政策下,低等级城投债收益率大幅上行,而中高等级城投债收益率总体稳定,小幅上行。收益率上行幅度较大的债券,多属于基本面较差的区域和城投,如东三省、云贵等地。此外,除了短久期债估值风险较小外,5年期、7年期以上收益率估值表现稳定程度相对较高,负债端稳定的机构可以介入参与。

总的来说,城投债久期不宜过长,除非负债端很稳定,而具有融资优势的头部房企在“三道红线”的监管下,市场份额有望提升,产业债资质下沉仍需等待,警惕“僵尸”国企风险。

宏观利率

宏观方面,本周有通胀、社融和进出口等数据公布,数据显示通胀和进出口等经济数据依然处于向好阶段,金融数据则出现拐点。

具体看,12月CPI同比为0.2%,预期0.1%,前值-0.5%,PPI同比为-0.4%,预期-0.7%,前值-1.5%。CPI方面,食品和燃油拉动CPI环比走高,这可能与极寒天气对鲜菜生产和运转带来困难和海外疫情恶化导致冷冻食品(如猪肉)进口受阻所致,核心CPI同比降低0.1个百分点至0.4%,反映疫情反复的影响再次凸显。PPI方面,主要受原材料价格大涨推动PPI走高,这主要受全球经济持续复苏和低库存共振所致。往后看,预计受春节前需求增加、寒冷天气持续等影响食品价格将维持涨势,非食品则在疫情反复影响下弱于季节表现,PPI在内外需带动下同比可能会转正。

央行公布12月份金融数据,12月新增人民币贷款1.26万亿,预期1.25万亿,前值1.43万亿;新增社融1.72万亿,预期2.19万亿,前值2.13万亿;M2同比10.1%,预期10.7%,前值10.7%;M1同比8.6%,预期10.2%,前值10%。社融大幅低于预期,存量增速下降0.3%,主要与企业债融资和信托贷款大幅下降有关。分项看,表内贷款、政府债券仍是主支撑,信托贷款受到期影响大幅减少,信用发行受永煤事件冲击也大幅缩减,表外票据受票据贴现影响大幅减少。新增信贷延续同比多增,居民贷款较弱反映寒潮和地产调控等影响消费和地产景气,企业贷款同比多增与经济景气度好企业融资意愿较高有关,短期贷款减少与贷款额度控制有关,表内票据增加与未贴现票据转贴现有关。M2同比回落与压降结构性存款和财政支出偏缓有关。M1同比走低可能与地产调控趋严导致三四线房地产市场趋于回落有关。往后看,受专项债提前发行暂停和企业债融资没有完全恢复等因素影响,虽然贷款需求较好,但1季度社融增速大概率会继续下行。

进出口方面,按美元计,2020年12月出口同比18.1%,预期15.2%,前值21.1%;进口同比6.5%,预期4.6%,前值4.5%;贸易顺差781.7亿美元,预期723.5亿美元,前值754.3亿美元。12月出口增速维持高位,主要受外需回暖和春节抢出口影响,另外前期大量出口的医疗物资和传统商品的出口增速普遍小幅下滑,显示疫情防疫需求已逐步回归正常。12月进口增长主因春节需求和人民币升值影响。往后看,海外疫情仍在恶化,2021年全球经济大概率共振复苏,外需仍将进一步回暖。

政策方面, 本周央行公开市场投放了160亿的逆回购和5000亿的MLF,有550亿逆回购和3000亿的MLF到期,净投放1610亿。本周央行公开市场中持续回收资金,主要与当前资金面宽松有关,另外投放5000亿的MLF主要是对冲本周五到期的3000亿MLF与下周到期的2405TMLF,整体缩量405亿,低于市场预期。货币政策方面,央行货证司司长孙国峰发布《健全现代货币政策框架》 研究文章,文章强调保持货币供应量和社会融资规模增速同名义经济增速基本匹配,并指出“基本匹配”是中长期概念,不是短期概念,不意味着“完全相等”,要综合考虑名义经济增速、潜在产出和经济增速目标。

利率方面,本周债券市场在配置需求和央行MLF不及预期等影响下,收益率先下后上,全周收益率变化不大。具体看,周一债券市场受通胀数据超预期和股票大跌影响,债券收益率先上后下,全天震荡运行。周二债券市场受传言央行可能投放CRA(临时存款准备金动用安排)的影响下,收益率全线下行。周三债券市场在配置需求的带动下收益率继续下行,短债收益率下行较多,曲线变陡。周四债券市场在配置需求和隔夜指导传言的影响下,收益率先下后上,走出一个V型形态。周五债券市场在MLF缩量续作、30年国债一级招标偏弱和孙国锋司长新闻发布会上说存款准备金率不高等因素影响下收益率大幅上行。

近期市场主要矛盾点依然是在资金面宽松的情况下,年初因配置需求导致债券市场短期内供需不平衡的利多和中长期经济持续向好、货币政策可能边际收紧的利空相互影响,导致长端债券收益率震荡,短债收益率持续下行。我们预期春节前,受疫情风险未完全解除和汇率升值压力影响,货币政策大概率会延续当前偏松的政策,供需不平衡的问题会依然存在,因此我们判断短期内震荡行情会延续,操作上收益率下的越多越卖,上去后可以通过高流动性债券博取波段交易。

_____

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。