浦银债市观察 |经济数据超预期,收益率曲线平坦化

【白酒投资日报】省长@茅台 股王茅台“十四五”能翻几番?|| 【新能源汽车投资日报】板块再次陷入调整 细分领域或仍存预期差

来源:浦银安盛基金

2021.1.18-1.22

债市焦点

1. 2020年四季度GDP增速为6.5%,增速超过疫情前水平,全年GDP增长2.3%,略超过市场预期。

2. 2020年全国企业贷款加权平均利率4.61%,比上年末降低0.51%,创2015年以来最低水平。

3. 央行新闻发布会表示法定准备金率不低,银行间资金利率上行。

4. 上海房管局对最近楼市摇号过热的情况,采取调控政策。深圳住建局发函对此前715新政在涂交易问题,高层次人才购房条件问题,居民家庭住房登记问题做出进一步明确。

5. 当前全球疫情和世界经济存在较大不确定性,中小企业面临市场有效需求不足,原材料和用工成本上升等诸多困难。美国住宅建筑上信心在1月下降3%。

债市走势回顾

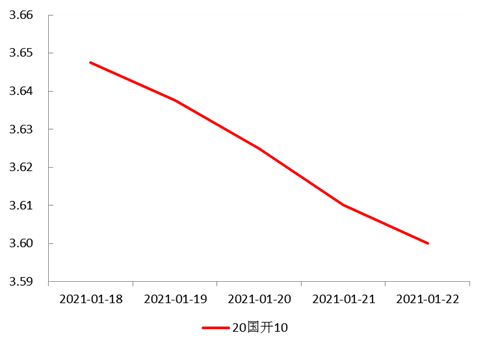

经济数据超预期,收益率曲线平坦化。2020年四季度GDP增长6.5%,全年增长2.3%。12月规模以上工业增加值同比增长7.3%,较上月加快0.3%,1-12月固定资产投资累计同比增长2.9%,比1-11月提高0.3%。上周全周,中债国开1Y、5Y收益率分别上行3.7BP、0.4BP,3Y、10Y收益率分别下行2.9BP、3.7BP,收益率曲线有所平坦化。

图1:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.1.22

债市策略

1.基本面方面,12月主要经济数据已经披露完毕,对于债市的影响喜忧参半,其中PMI、社融等数据边际转弱,但工业增加值、固定投资数据继续向好,通胀压力有所增加;后续由于春节时点效应以及去年初疫情造成的基数效应,可能导致宏观数据名义波动加大,对市场的影响力被暂时削弱。

2.资金面方面,去年下半年对资金紧张的担忧在“不急转弯”的政策表态下得到缓释;而今年初市场乐观者对于降准的期待,也被央行近期的公开表态打消。总体看,市场对于资金面的预期开始趋于中性;后续随着春节临近,若资金市场继续符合历史的季节性规律,则春节前资金利率仍有进一步上行的可能。

3.近期市场的两个新增扰动项,一个是国内疫情再有反复,但截止目前看仍然被控制在有限的范围内,并未出现类似去年冬春的快速传播;另一个扰动项,是近期与房地产调控相关的新闻明显增多,去年下半年以来个别城市房价的快速上涨,触发了城市限制政策的出台,同时主流新闻媒体也纷纷重申“房住不炒”的原则,虽然目前房地产相关政策都是城市级别的,但不排除房价上涨的风险已经引起央行的关注,后续注意货币政策态度悄然转向的风险。

后市展望

利率债市场方面,年初以来基本面数据喜忧参半,央行OMO对冲税期操作相对中性,债市表现相对胶着;后续关注春节因素、房价上涨风险等因素对去年底以来的流动性环境的改变。

信用债方面,基本面方面,生产和需求数据仍保持改善态势,出口数据持续向好,上游原材料价格环比增长有利于企业修复盈利能力。信用债方面,信用分化的情况仍在持续。具体策略方面,建议信用债配置仍以高流动性短久期为主,避免下沉资质。

可转债方面,债券方面,去年四季度GDP同比6.5%,已经回归潜在增速水平。后续关注国内疫情反复及就地过年政策对生产的扰动、对消费的负面影响。一季度环比增速可能弱于季节性,但尚未看到全球整体复苏格局的变化。央行OMO操作量波动加大,春节前降准的预期松动。经济温和再通胀+政策不急转弯是宏观基本格局。

股市方面,南下资金汹涌引发投资者对港股再重视,明星基金经理对港股加大配置也体现了港股的部分标的稀缺性和价值洼地。预计2021年港股的预期收益率有一定概率优于A股。资金持续流入港股对于A股行情不是系统性风险,A股和港股正在成为更加一体化、更加互补、更加相辅相成的市场,都受益中国居民财富再配置和全球资金向中国的再配置,不应当用跷跷板的思维去看待。

大类资产中股票的排序仍在债券之前。自上而下关注近期信用风波下被错杀的低价转债。自下而上景气和赛道两手抓,景气关注经济复苏方向,继续保持对有色、化工、航空、航运、金融等行业的积极看法;赛道关注新能源、食品饮料、医药、军工和科技。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。