扰动因素不断,把握投资主线——债券市场2020年回顾与2021年展望

【白酒投资日报】5年目标400亿 泸州老窖重回前三的策略是?|| 【新能源汽车投资日报】钴价上涨叠加一体化趋势 钴资源公司或被重估|| 【独家直播】新能源汽车赛道如何上车抓牛股?

来源:财通证券资管

2020年全球经济笼罩在疫情阴霾下,主要经济体均处于艰难复苏阶段,2021年的增长仍面临较大不确定性。国际货币基金组织(IMF)最新预测,2020年全球经济预计收缩4.4%,美国经济收缩4.3%,欧元区经济收缩8.3%,而中国经济领先全球复苏,2020年预计增长1.9%,成为全球唯一实现经济正增长的主要经济体。回顾2020年国内债券市场,外部扰动不断、超预期事件频发,如年初的海外流动性危机、美国大选选情逆转、某城商行二级资本债减记、省属国企信用违约事件等,都影响着市场。

全年来看,去年国内债券市场大致可分为三个阶段:

一季度

行情可以用“趋势性机会”来概括,主导市场的因素包括海内外疫情形势演化、货币政策超宽松、股债双牛;

二~三季度

主要以防守为主,主导市场的因素包括国内基本面弱复苏、货币政策收紧预期发酵、股债跷跷板等;

四季度

遇到流动性宽松行情,虽然11月份的信用事件冲击对市场有短期扰动,但进入12月份后,央行为了维护年末流动性进行了大量净投放,银行间流动性超预期宽松,带动短端和长端利率品种收益率快速下行。

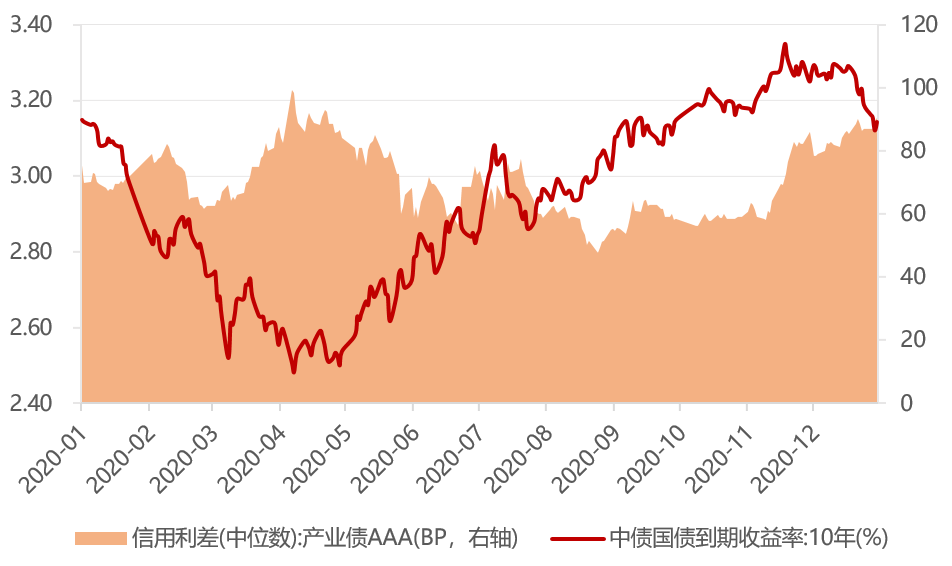

图1:10年期国债到期收益率与信用利差走势

数据来源:Wind,截至2020年12月31日

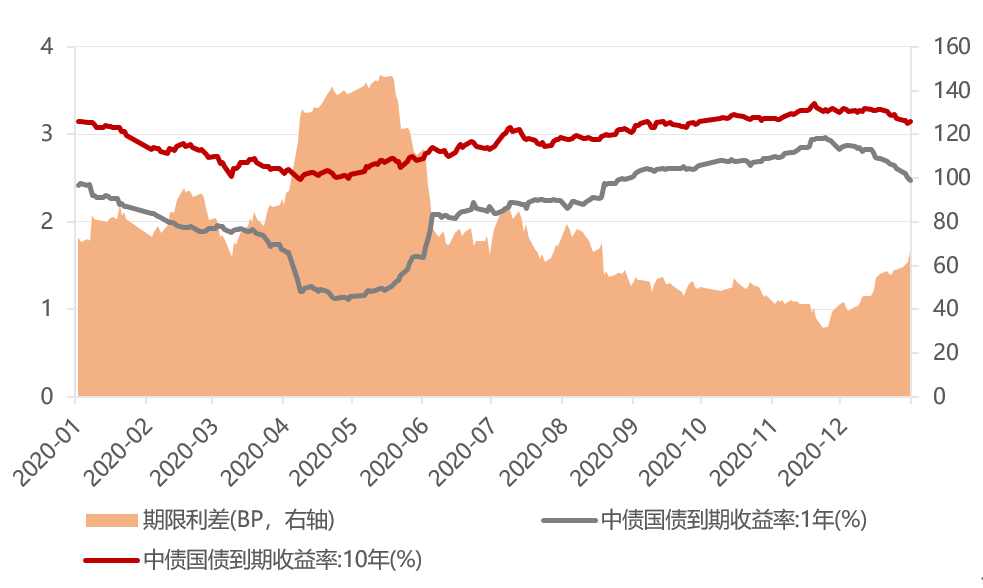

图2:10年期与1年期国债期限利差走势

数据来源:Wind,截至2020年12月31日

从经济基本面来看,2020年前三季度我国国内生产总值722786亿元,按可比价格计算,比上年同期增长0.7%。分季度看,一季度GDP同比下降6.8%,二季度增长3.2%,三季度增长4.9%。2020年初疫情冲击以来,我国经济率先复苏,前三季度经济增速由负转正,IMF预测我国将是全球唯一实现经济正增长的主要经济体。2020年12月官方制造业PMI数据为51.9%,连续10个月维持在扩张区间,产需两端继续改善,进出口指数保持扩张,大宗商品价格持续攀升叠加市场需求回暖,价格指数升至全年高点,但原材料成本升高挤压盈利空间,小企业盈利修复较慢。短期来看,国内经济基本面处于弱复苏阶段,今年经济走势预计前高后低,中长期来看,基本面仍面临不确定性。

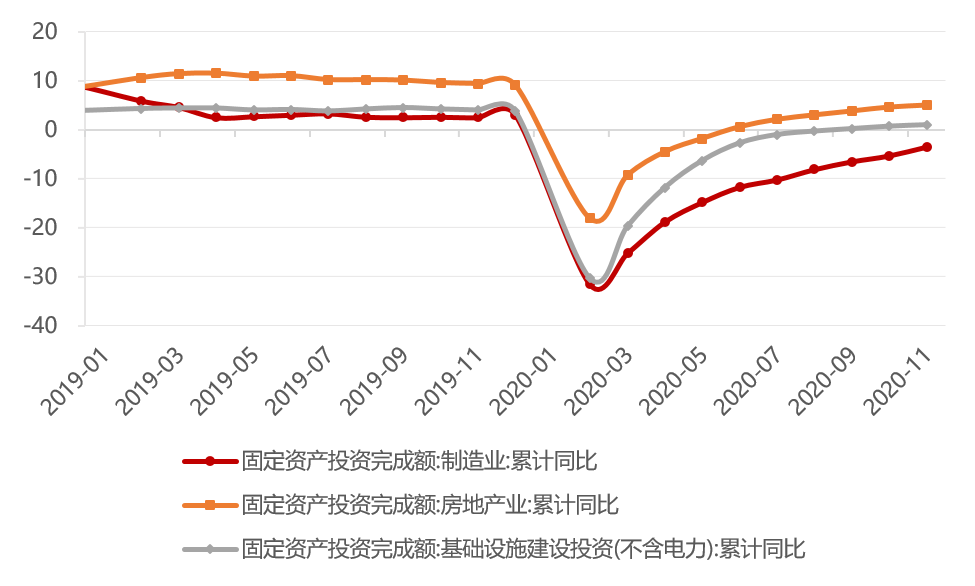

近年来固定资产投资增速持续下滑,受疫情影响,2020年一季度固定资产投资增速明显下滑,此后逐步修复,三季度末累计增速由负转正,1-11月累计完成固定资产投资499560亿元,同比增长2.6%。

具体来看:

基建投资依然偏弱,国内疫情得到有效控制,先于海外复工复产,外需复苏,出口表现强劲,随着经济内生动力增强,逆周期调节需求大概率减少,后续基建发力空间较为有限,但考虑到2021年可能回补投资项目占用资金,资金到位情况有望改善;同时,2021年为十四五规划开局之年,重大工程新开工对基建也会有一定贡献。

制造业投资加速修复,内外需改善,计算机、通信和其他电子设备制造业以及医药制造业,对制造业投资增速贡献较大,高端设备制造业占制造业投资比重不断上升。

工业企业利润持续修复,工业企业投资意愿和能力增强,随着需求的不断释放,制造业仍有修复动力。房地产投资增速边际放缓,房企竣工压力释放,推盘回笼资金动力较强,韧性仍强,但去年7月以来,房地产政策持续收紧,需关注后续政策边际变化对地产投资的负面影响。

图3:固定资产投资完成额累计同比增速

数据来源:Wind,截至2020年11月

社零消费增速修复。8月以来社零消费增速转正,11月同比增长5%,可选消费增速反弹,而必选消费增速放缓。三季度居民消费增速增长幅度大于收入,国内消费动力逐渐增强,而前三季度城镇居民人均可支配收入累计增长2.8%,人均消费支出累计下滑5.6%,疫情带来的不确定性虽然有所降低,但仍然对消费造成一定干扰,中低收入群体的消费潜力有待激发。

3月以来我国出口表现始终强劲。疫情影响各国工业生产,产品供应显著减少,叠加跨国产业链断裂因素,进一步影响供应情况,而我国率先复工复产,能够有效弥补国际市场产品供给不足,出口替代一定程度上对冲了外需下滑的负面影响。随着全球经济复苏,供给侧修复,出口替代效应或将减弱,但同时需求端也将有所回暖,短期来看出口仍将保持景气。

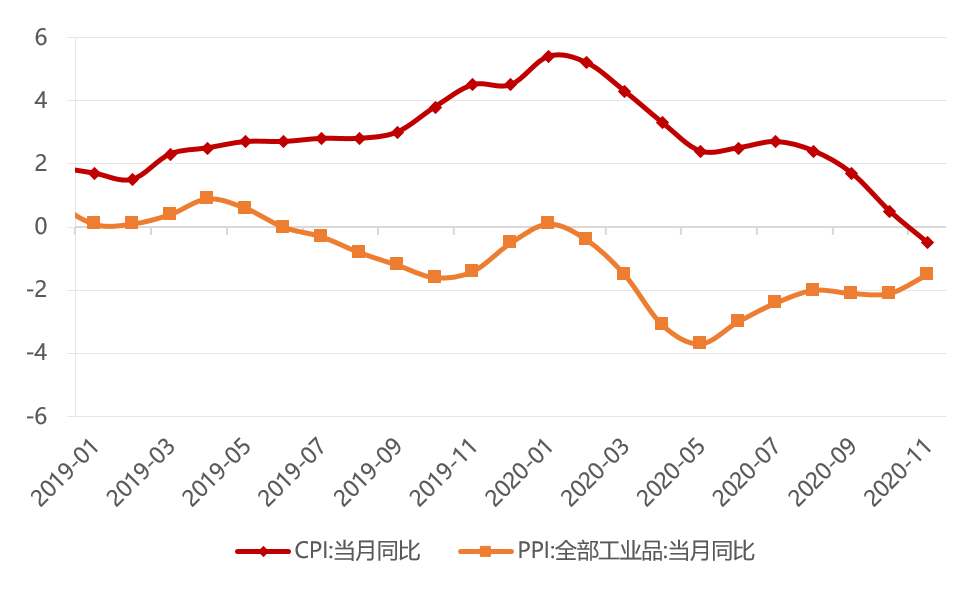

物价方面,食品和油价影响下,11月CPI同比转负,目前猪价对CPI的环比增速构成拖累,核心CPI相对稳定;PPI同比降幅缩窄,中上游需求偏强,生产资料价格回暖。短期来看,通胀并非影响债市核心因素,中期来看,仍需关注基本面持续复苏和通胀预期回升对债市的影响。

图4:CPI与PPI同比增速

数据来源:Wind,截至2020年11月

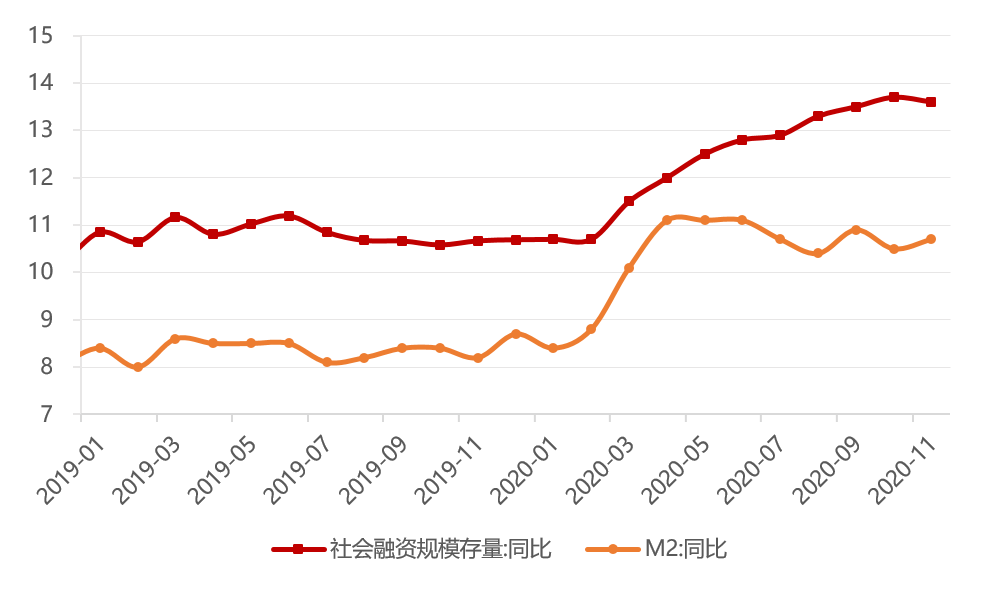

金融数据具有领先性,从近期的政策表态来看,货币供应量和社会融资规模增速同名义经济增速基本匹配,意味着不追求高增速,而是与经济增长相匹配。11月,社融数据出现小幅下滑,信用扩张周期或处于寻顶阶段,政府债券对社融形成一定支撑,非标和企业债券则对社融形成拖累,表外融资规模有所压降,信贷温和增长,企业中长期贷款继续多增,结构继续改善。流动性收紧和信用事件冲击影响实体融资需求,社融增速领先于经济增速,对债市有一定的指导意义,拐点出现将是信号。

图5:社融存量与M2同比增速

数据来源:Wind,截至2020年11月

从政策方向来看,国内经济形势仍具有不确定性,基本面下行压力仍在。2020年中央经济工作会议肯定了我国经济发展取得的成绩,但也着重强调了未来发展面临的不确定性和风险,认为我国经济恢复基础尚不牢固,世界经济形势仍然复杂严峻,复苏不稳定不平衡,疫情冲击导致的各类衍生风险不容忽视。近期中央层面表态,货币政策“不急转弯”,宏观政策要保持连续性、稳定性、可持续性,当前货币政策总基调凸显更加灵活精准、合理适度,预计今年货币政策将会保持对经济恢复的必要支持力度,并且结合12月以来央行净投放呵护资金面的操作,货币政策仍将以稳为主。

基于目前国内经济基本面和货币政策环境,我们对于债券市场保持谨慎乐观的态度。

短期来看,央行在2021年工作会议上重申“稳健的货币政策要灵活精准、合理适度”,明确不急转弯,维持流动性合理充裕,可适当把握利率品种交易性机会;

中长期来看,回归经济周期逻辑,本次新冠疫情对全球经济造成冲击,中国经济领先全球复苏,2021年经济预计前高后低,对债市持谨慎乐观态度。从资产配置的角度,目前信用债券兼具交易价值和配置价值,但需防范尾部信用风险;在品种选择上着重关注信用债的配置价值,以票息策略为主;此外,可把握可转债和公募可交换债因市场调整带来的投资机会。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。