年初证券私募新发超1800只 要怎么投?

超1800只!私募新发又火了,要怎么投?

原创 基金君

年初证券私募新发超1800只 资金倾向于多元化配置资产

中国基金报记者 吴君

开年以来私募基金发行火热,数据显示,2021年已发行的证券私募基金超1800只,资金加速进入A股市场,多家头部私募备案积极。业内人士分析,这背后有业绩和资金的驱动,在居民资产配置再平衡的环境下,未来资金向头部、优质私募集中趋势更明显。投资者青睐主动权益产品,也对宏观、CTA、量化对冲等策略感兴趣。

年初证券私募新发超1800只

据私募排排网不完全统计,截止1月28日,2021年内共发行私募基金2496只,其中私募证券基金1832只,占到备案基金总量的73.40%;其中,多家主动多头私募备案产品积极,淡水泉投资、林园投资分别备案了20只产品,盘京投资、趣时资产、高毅资产、宁泉资产等大型私募备案产品数量也在10只及以上。

凯丰投资资产战略部总经理邓安娜表示,今年一方面会持续布局宏观策略产品,中长期看好作为主要进攻的股票头寸;同时基于全球放水、美元贬值、经济复苏补库存和通胀的预期,与股票相关性较低的商品头寸可以作为盾;大量海外资金涌入中国市场购买中国国债与利率债,对债券市场有一定支撑,目前处于熊市的债券可能会等到由熊转牛的拐点。另一方面,在非标受限背景下,推介“固收+”策略产品,以高评级信用债打底,叠加利率债、衍生品波段交易和可转债对冲套利策略,在机会出现时附以商品套利、少量股票、期权对冲策略,通过资产轮动使得波动率更小,承接了部分从固收向净值化转型的客户。另外,股票多头三年期产品也在内部开始布局,历史超额收益显著。

招商证券研究咨询部董事、金融产品研究首席贾戎莉告诉记者,从新基金销售情况看,整体销售规模大幅增长。在权益类产品大扩容的浪潮中,资金向头部机构、优质产品集中的趋势非常明显。尤其是部分优秀的量化私募,频频出现限购、限规模的情况。

北京金樟投研总监付饶表示,年初比较好卖的仍是主观多头类基金,因为其在2020年有较高涨幅之后,春季躁动行情又提前启动。相比之下,量化多头类基金对标更多为小盘股,小盘股已有数月跑不赢大盘,所以需求量并不大。CTA策略在2020年表现优异,作为资产配置的辅助策略,也有一部分投资者会选择。

私募排排网资深研究员刘有华称,“股票和市场中性策略依然是最受欢迎的两大策略,在今年收益预期下降背景下,市场中性策略受青睐程度上升。另外,我们走访了解到,多数业内人士比较看好大宗商品的机会。”

业绩和资金驱动 多因素导致私募发行热

年初私募基金发行和备案火热是什么原因造成的?邓安娜分析,首先是财富搬家效应显著,2020年信托非标受到限制,资管新规进一步落实理财产品净值化之后,更多资金进入权益市场,证券类私募是资金涌向的重点资产领域;其次是2020年基金投资赚钱效应显著,投资者购买产品后体验良好,今年也就更有意愿和信心追加;还有,每年一季度都是金融机构集中营销的“开门红”阶段,投资者也有强烈意愿在年初进行全年资产配置的规划与调整。

从大环境看,相聚资本总经理梁辉认为,近期私募产品发行井喷是资金向权益类资产转移的必然趋势。近几年房地产严格调控背景下居民财富逐步朝权益类资产转移,且非标等类固收投资收益下降,资金风险偏好提升,基金发行规模已经连续两年向上。另外,2020年中国在疫情控制、经济恢复等方面表现突出,全球资本对中国未来经济发展有信心。同时资本市场改革显成效,科创板及注册制吸引更多优秀公司回来上市,外资流入也越来越便利,A股有望走出长期结构性慢牛。

聚鸣投资则表示,去年疫情引发全球放水,导致流动性泛滥,股市新高,房价新高,持有房产和权益类资产的人总资产大幅升值。考虑到中国居民金融资产只相当于房地产资产的11%,未来10年,居民配置在金融资产和房地产之间的比例再平衡大概率会发生,不可阻挡。投资者在权益类资产配置过程中,通过机构化的产品入市,更能借助优秀管理人长期配置优质资产,享受中国资产市场发展的复利。

更直接的原因是市场赚钱效应突出。贾戎莉称,一方面,过去两年权益类产品收益丰厚,尤其与个人投资者的投资绩效相比,私募基金作为专业投资机构的优势凸现,除传统股票多头策略之外,量化对冲、指数增强、CTA、多资产等投资策略也为投资者提供更多选择;另一方面,在无风险收益下行、打破刚兑的背景下,银行理财、信托等产品吸引力下降,居民财富配置需求日益增加,而券商、银行、信托等金融机构在财富管理转型过程中扮演了重要角色。

付饶认为,从去年12月开始私募产品备案数量激增,这与近期证券类私募管理人表现较好有关系。近期的行情是结构化的,比较分化,比较有利于精选个股型的管理人,他们对个股深入研究并投资到较优的赛道,表现较好,吸引更多投资者选择投资。

刘有华坦言,私募产品发行井喷是资金向权益类资产转移大背景的的必然趋势,同时投资者普遍认为结构性牛市行情已然开启,未来私募为代表的机构将成为市场主导,“头部私募热销情况还会持续,这是市场择优投资的结果,除非这些头部私募主动拒绝资金,否则强者恒强格局不会改变。”

基金好卖不好做,不少私募坦言“建仓”难

中国基金报记者 房佩燕

进入2021年,随着A股市场行情不断火爆,私募基金销售市场也进入“火热期”。然而,A股有个规律叫“好卖不好做、好做不好卖”。在目前的极端市场行情下,不少私募面临建仓难。私募为了在把握住行情的同时,保护投资人的利益,正探索不同的募资、建仓模式。

基金好卖不好做

A股市场历史上有个规律叫“好卖不好做、好做不好卖”,意思是当私募产品容易发行、投资者一掷千金时,往往是市场高点,反而赚钱不易;但是当私募产品销售低迷、客户普遍入市意愿低时,又是市场低点,这时候买基金将来赚钱的概率更大。

凯丰投资资产战略部总经理邓安娜向记者分析,投资者容易受到基金短期表现影响而选择买入或者赎回产品,所以基金销售情况相对于投资结果往往有滞后性。从历史数据来看,基金的销售数量和规模与上证指数的涨跌情况基本呈正相关,点位较高时(2015年6月份)销售量最大,点位较低时(2019年1月份)基金募集困难。这也确实印证了“基金好卖不好做”的说法。

而目前,私募正面临“好卖不好做“阶段。

聚鸣投资表示目前行情比较“纠结”,一方面,春季行情下,公募基金的火爆发行进一步加剧了机构抱团的极致风格,本月上旬核心资产的估值提升还在继续和扩散,他们的理解是流动性和低利率环境下的股票资产重估还在曲折前行,从这个角度,还是要对市场的机会相对乐观。但是从另一个角度,市场也很难做,比如金融和地产,在低位,受到地产信贷政策影响,还可以大跌创新低,说明市场的结构性依然非常强。

北京金樟投研总监付饶告诉记者,目前不少管理人持仓的股票标的估值都在高位,新晋资金只能选择加仓或者寻找新的标的,而如果加仓的话都会面临“价格太贵,下不了手”的问题。

私募求破局:

拉长封闭期、逐步建仓等

如何解决“好卖不好做、好做不好卖”的困境?私募在这些年来,也探索出不少新模式。

首先是拉长封闭期,避免客户过度交易。

聚鸣投资告诉记者,目前他们主推中长期封闭运作的产品,希望投资者久期错配,长期闲置的资金可以通过中长期封闭运作的产品锁定优质资产配置,避免短期频繁择时进出产生损耗,增强客户持有体验。

其次是积累“安全垫”、逐步建仓。

相聚资本总经理梁辉告诉记者,一般来说他们的新发基金会有一个逐步建仓的过程,在初始阶段对回撤、仓位都有非常严格的要求,等积累了一定的“安全垫”之后才会慢慢提高仓位。2021上半年他们认为宏观环境仍处于美林时钟定义的过热期,流动性虽然边际收紧,但经济基本面仍在恢复,EPS的改善与风险折现率的提升相互对冲,市场整体不会出现大的风险,权益市场预计表现平稳,在里面能找到较多的结构性机会。短期维度上,我们内部也有观测市场情绪的指标,当市场情绪过热时,相应的建仓节奏也会放缓。

三是加强投资者教育。

招商证券研究咨询部董事、金融产品研究首席贾戎莉告诉记者,从行业规律来看,基金销售规模往往跟短期的赚钱效应和市场热度高度相关。在权益类产品连续两年取得丰厚收益之后,她认为对权益类产品的未来业绩预期应回归理性。对投资者来说,更重要的是充分了解基金管理人的投资理念、投资逻辑和收益来源,客观认识基金产品的风险收益特征,并与自身的投资理念、风险偏好相匹配,方能与基金管理人一起,真正实现长期投资、相伴成长。

而目前极端行情下,私募也倾向更均衡布局。

聚鸣投资告诉记者,他们目前策略分布相对均衡,兑现了部分前期上涨过快的进攻性品种,比如军工,并关注一季报的调仓机会,适度参与次新和港股的进攻机会,增加配置顺周期和低估值的仓位,其余还是基于个股自下而上。目前持仓行业包括:大制造业、新能源汽车、航空、消费、军工等。

邓安娜补充,也可以通过多资产投资,在投资范围中纳入商品、股票、债券等大类资产,并运用多策略和多工具寻求更高性价比的资产组合,从而降低对单一资产的依赖,规避“好卖不好做”的现象。

量化私募产品发行火爆 头部量化机构成赢家

中国基金报记者 任子青

今年以来,A股市场交易活跃,在市场热度的推升下,私募基金产品发行快速升温。其中量化机构在私募发行热潮中表现突出,头部量化机构备案数量居前。

头部量化私募发行火爆

新产品仍在不断布局

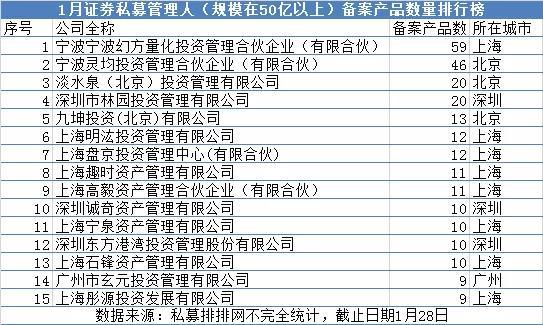

从年内私募备案产品数量来看,有多家量化私募登上榜单,头部量化私募依然延续去年的火爆行情。根据私募排排网数据中心不完全统计,截止1月28日,幻方量化备案59只产品,位居榜首;灵均投资则以46只备案数量暂列第二;此外,九坤投资、明汯投资分别备案13只、12只产品。

2021年开年以来,无论是公募还是私募均迎来产品发行高峰,无量资本总经理孙炎认为这主要由两方面因素促成:一方面,得益于2020年基金产品赚钱效应与散户亏钱效应的巨大反差,投资者对基金产品的认可度大幅提升,尤其是新生代的投资者,他们是伴随着互联网成长的一代,对证券投资产品化的接受程度更高,相信未来国内市场未来产品化的进程会加速。另一方面,全球流动性宽松叠加国内房地产、固收非标等领域受限,投资者资金迫切需要寻求新的出路,而证券投资市场在可预见的未来将成为一个重要的蓄水池。

对于私募基金产品发行热,灵均投资董事长蔡枚杰表示,这是因为市场有需求,说明前期买基金的客户赚到了钱。回看2020年灵均的量化指数增强产品以及其他产品,客户对收益都是很满意的,同类型产品中业绩名列前茅,整个行业都能感受到投资者的积极性。

“这跟买股票是一样的,过去觉得买股票赚钱,现在觉得买基金赚钱。不过买基金的核心还在于配置,最终是要实现均衡配置,分散风险。”上海某百亿量化私募副总说道。

孙炎表示,无量资本跟券商合作较多,今年新产品发行也在稳步推进中。由于目前市场情绪高涨,投资者热情普遍较高,所以新基金的募集难度相对低一些。

对于今年新发产品的规划,蔡枚杰表示,灵均投资目前有两大类产品线,一个是多空多策略,另一个是领航系列。据了解,领航系列是灵均规划的一个新产品线,对标的是要跑赢三大类指数,比一般的中证500指数增强的要求更高,不仅仅跑赢中证500,还要跑赢沪深300和中证1000。她表示,这个系列是灵均用三年时间打磨的一个全面升级的模型,准备的很充分,所以选择在2021年春节后全部启用领航的模型,目前的新基金销售情况可观。

新进资金对量化机构影响不大

关键是衡量好规模与业绩的关系

从过往经验来看,市场存在“基金好卖不好做”的情况,对此孙炎称,过去确实是这样,今年开年之后市场超预期上涨,同时分化的情况也比较严重,最近一周出现了不小幅度的调整。他指出,对投资而言,最重要的是模型能够跟得上行情的演变,抓住股价波动的规律。无量资本以指数增强类产品为主,目标是实现中长期稳定超越指数,而且无量资本策略属于高频类策略,个股的持仓周期短,个别股票、行业的高估值并不会影响到无量资本产品的长期投资收益。

上海某百亿量化私募副总认为,现在做量化的人越来越多,收益显然在下降,这看起来似乎是基金不好做了,但其实是因为这两年市场特殊。虽然过去几年价量的模型更有效,但今后随着公募基金规模越来越大,持仓和交易风格与散户区别还是很大的,所以未来策略均衡是很有必要的。

蔡枚杰坦言道,灵均近期的销售情况确实不错,但是从过去的业绩来看没有明显感觉到“不好做”。同时她指出,对长期配置的客户来说,不能因为市场涨有赚钱就忘记了风控和防守,资产配置里面要有进攻型的,也要有护甲型的。这样不管遇到怎样的市场环境,既不会错过市场上涨,也不会因为市场下跌而惧怕。这才是在客户面对复杂的资本市场环境时,真正做好两手准备的一种思维模式。

与此同时,由于私募产品发行热,大量资金不断涌入,如何衡量好规模与业绩的关系成为量化私募机构需要直面的问题。孙炎认为,对于量化机构而言,新资金的进入是否会对原有策略有影响,关键在于策略容量是否达到上限。如果策略的容量已经达到了上限,势必规模会成为业绩最大的敌人,如果离规模上限还有一定距离,则影响相对不大。当然,行业整体性的规模突然爆发,或多或少都会对业内机构的超额收益获取能力形成一定挑战,这个时候就看谁的策略修正能力最强,能够最先适应新的市场环境。“对于无量资本,我们始终秉承客户利益优先的原则,在不影响存量客户的前提下,再考虑规模的扩容。”

蔡枚杰表示,新资金的进入对原有策略不会产生影响,因为灵均是同策略复制运作,核心还是规模与业绩。为了能有效平衡好二者的关系,灵均很重视以下两点:一方面是制度建设,灵均的一个制度是业绩排名必须大于等于规模排名,这已纳入公司核心人员的考核条件。另一方面,灵均的规模是由首席投资官来决定,同时董事长对首席投资官定的规模进行质量考核,加以约束。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。