基金2020年年报研究的副产品:一组高质量风格基金

来源:EncounterAlpha

2019至2020年是核心资产最火热的时段,2021年基金开始对核心资产(也可以叫抱团股,实则是一组高质量公司)出现分歧。用一句话来概括这种分歧,那就是业绩向上与估值向下之间的矛盾。

业绩向上指的是相关优质公司仍有望保持业绩的稳健增长,长期业绩展望无忧。但是2021年当中,流动性在收紧,2020年表现不佳的部分行业目前呈现出吸引力,这使得核心资产再难重现2020年的大幅估值扩张行情,相关上市公司的市盈率估值大概率要被压缩。在高估值的状态下,相关公司的业绩稍有不如意就可能面临估值杀。

股价P=市盈率PE*每股收益EPS,上述矛盾的表现是EPS继续走高,但是PE要走低。在这种情况下,必然有不再抱团的基金经理。每股收益的增长很慢,短期的PE估值直接反映人心,人心的变化是极快的。农历新年之后,因为微观结构恶化,核心资产卖盘多而买盘不足,迫使核心资产杀估值至当前的位置,使买卖重获交易平衡,相关的资产重获交易上的流动性,并促使想离场或意志不坚定者离场。

当前的核心资产估值合理不合理?不同的估值方法,不同投资世界观的基金经理对此分歧很大。就像贵州茅台的市盈率估值,乐观的投资者觉得在流动性溢价以及业绩增长确定性溢价的前提下,40多倍甚至50倍市盈率不算贵。但保守的投资者可能要觉得30倍甚至更低市盈率的贵州茅台才不贵,这两者包含了25-30%的价格差异。

面对业绩向上与估值向下的矛盾,不同的基金经理给出了不同的应对之策。很遗憾,今天我并没把这部分内容给整理好,我应该找寻同风格基金经理的观点,然后加以对比分析。

所以,今天晚上我就做了另外一个工作,在旧文《均值回归行情下对不同基金再认识》中,我曾列举了一组投资优质公司(高ROE、高ROIC)的基金经理及其高质量风格基金,今晚又进一步补充了一下。我应该仔细阅读他们的观点异同,然后再找出与之风格完全对立的价值或转向价值的基金经理观点,进行比较研究。这项工作的工程量不小,今日是力有未逮了。

我先呈现一下公募基金的抱团股表单

出处:国金证券《抱团50:构建基金经理抱团指数》

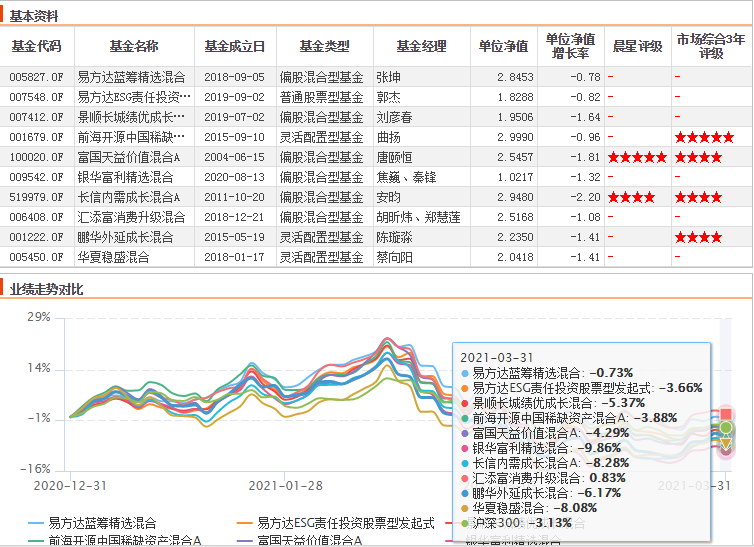

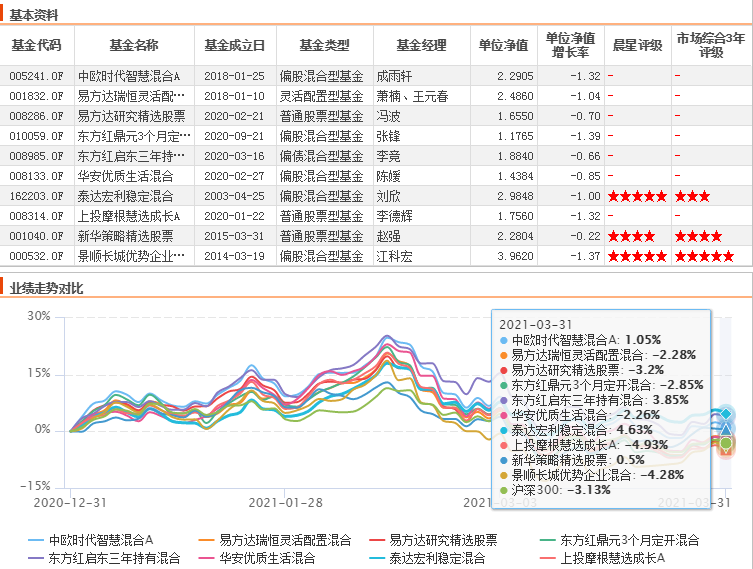

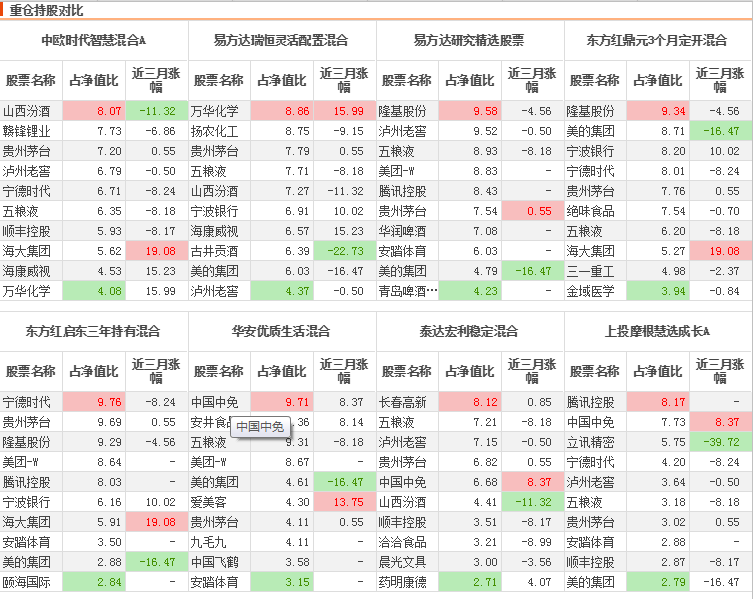

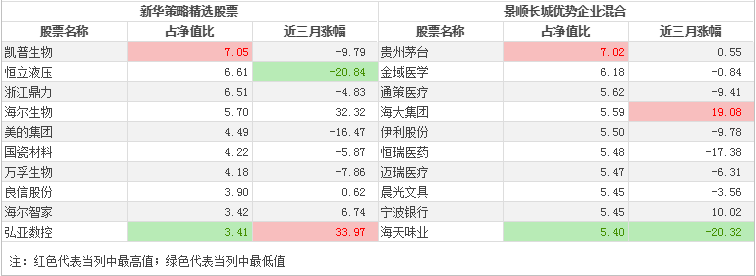

然后是20个高质量风格的基金经理及其基金

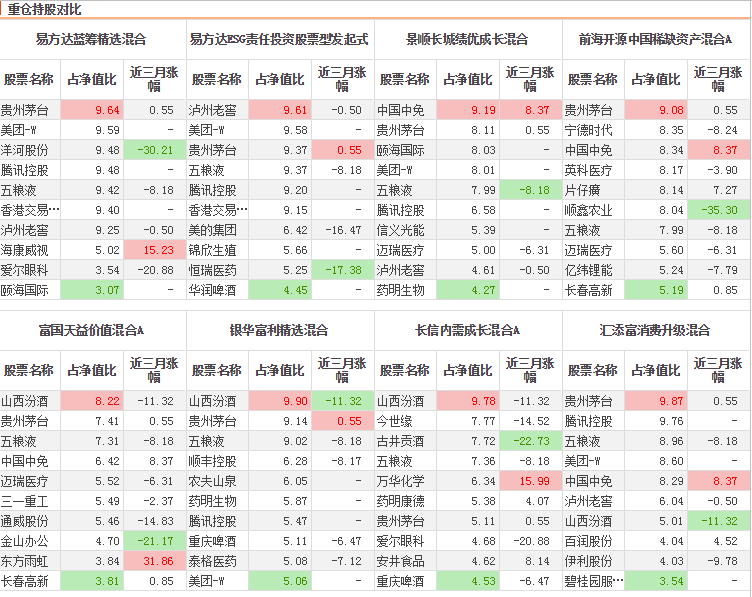

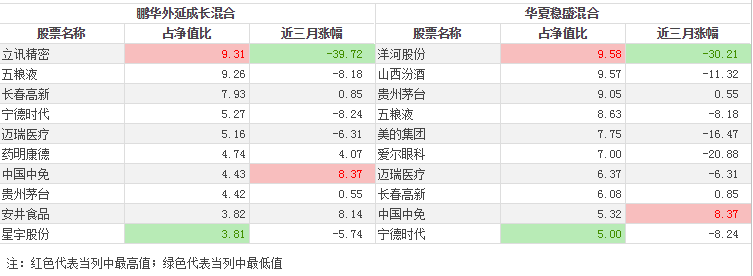

相关基金2020年四季度末的重仓股持股也附上,大家可以与抱团股名单进行对照。

数据来源:东方财富Choice

今天就简单分享这么多,我不知道有没有时间做好上述的比较研究,各位感兴趣的读者朋友也可以自行阅读基金的2020年年报进行相关的探究。因为这篇小文不太完善,今天就不开放留言区交流了,我们下篇图文消息中再见!

高质量风格基金是2月18日市场回调以来下跌最为剧烈的一类基金,这类基金2019至2020年的优秀业绩今年大概率无法继续,切莫线性外推基金成绩,盲目重仓上述基金。普通投资者多思考均衡分散配置,不要追求极致收益。

明日(4月1日)还有昌红科技与九典制药的可转债可以申购。这两个可转债评级不太高,但目前的转股价值也都在100附近,申购后A股市场若不大跌,预计破发的概率不大。当然,这两个可转债发行规模很小,预估中签率也很低。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。