红包又来一批|基金定投翻倍!

来源:基少成多

周一打新的两个大签,温氏转债 每户能中0.17签,6户中一签;杭银转债 每户能中0.635签,2户中一签。如果都参与,平均每户中0.8签,多数网友都中签了,好多人还不止中一签,恭喜大家!

今日上市的三只转债,星源转2开于107元,卫宁转债开于114元,均落在预测区间,且中间都有冲高动作,提供了非常不错的赚钱机会。规模最小的震安转债开于119.98元,高于预测区间,不过随后震荡下跌,收于114元,落于预测区间。

恭喜中签的各位网友!

根据以往规律,只有快速下跌的市场,才会引起大批量转债破发,否则可转债打新还是风险小、汤肉多、营养美味的上等佳肴。

而提高中间率的秘籍,对于小散户而言,就是多开户、顶格参与、优质正股配售等。需要开户,可以微信加jscd81,备注“开户”。

明天有1只转债上市,两只打新,机会多多~

1.4月1日可转债上市

华自转债,环保与水处理产品及服务、智能设备,代码123102,规模6.7亿元,AA-,质地一般,转股价值108.41元,预计开盘价为117元-121元。

稳健者可以在9点25分前挂100元(无条件单)或者之上回落0.1元卖出(有条件单).如果开盘价不低于120元,不高于130元,会停盘半小时继续交易。

2.4月1日可转债打新

(1)昌红转债,精密模具制造以及注塑产品生产,申购代码370151,交易代码123109,规模4.6亿元,AA-,质地一般,建议顶格申购。

(2)九典转债,原料药和高仿药生产,申购代码370705,交易代码123110,规模2.7亿元,A+,质地一般,建议顶格申购。

3.基金年报

近期,各大基金公司纷纷公布了年报。年报是基金运作情况最详细的研究资料,很多基金经理也会在年报中,阐述自己的投资观,值得仔细研读。这里节选“雄霸天下”配置型组合中的基金经理的观点如下,有利于各位了解组合特征:

易方达瑞恒基金经理萧楠:资本市场的一项重要功能是优化资源配置,资金会流向更符合社会发展趋势、更加优质的企业……。

过去几年来,A股市场一些优质公司的估值不断提高,究其原因,首先,随着内地资本市场不断走向成熟,市场监管机制进一步完善,很多公司的估值正在逐渐与国际接轨,享受了国际市场的合理估值;其次,供给侧改革以来,中国的产业结构发生了重大的变化,驱动优质企业盈利增长的更多的是技术、品牌、人才、管理、组织能力,而不是资金堆积、宏观周期、政策、信息;最后,近年来,中国很多企业已经具备了国际一流的竞争力,越来越得到全球机构投资者的认同。

最后,我们也清醒得看到,由于越来越多的资金追逐市场上的少数优质企业,会阶段性的导致这些企业估值过高。市场总是预期先行的,面对当前的市场,我们的投资必须谨慎而坚定。我们的谨慎体现在,对不合理的高估值公司必须坚决回避,会坚定持有那些优秀的乃至伟大的公司。长期主义、锐意进取的管理层、高效清廉的组织、孜孜不倦地研发、日久弥坚的品牌是我们最可靠的朋友。

小结:基金会动态调整组合,主要配置估值合理或偏低的优质企业穿越牛熊。由于A股的估值与国际逐步接轨,优质企业的整体估值提升具有合理性。

举个小例子,外资曾大批买入某估值很高的调味品龙头,后来得知,他们对比了全球同类型企业,发现其估值相对不高。这说明,看待企业估值,需要越来越多的实用全球视野,否则较难理解一些市场现象。

汇添富全球消费郑慧莲:个股选择方面,我们坚持初心,……希望挖掘出全球各个消费品子行业中的最优秀的公司(这些细分子行业包括免税、本地生活服务、电商、教育、品牌消费品、医药、物业服务等景气度上行的行业),做中长期的布局,从而为投资者提供持续的、稳健的投资回报。……

对于 2021 年,我们仍认为,将是优质股票的结构性牛市。

一方面,我们仍然对中国的很多消费品的细分子赛道的中长期成长性抱有非常大的信心。在不少的领域,我们的人均消费额或消费量还远低于世界平均,而我国人民追求美好和高品质生活的需求是在持续提升的。

我们认为,中国的消费行业将显示出长期性和结构性这两个特征。长期性,是指很多的细分子领域(不管是实物领域还是服务领域)都将拥有长期的增长空间,这种空间来自于消费升级的持续。结构性,是指优质企业将强者愈强。那些拥有更高格局和视野的企业家、拥有更强的组织执行力的优秀公司,将持续拉开与同行的差距,将不断刷新企业发展的新高度。

另一方面,我们也将放眼全球。我们看到有一批世界最顶级的公司,他们既是消费公司,也是科技公司,他们正在对非常多的潜力巨大的领域进行开拓和摸索,我们对此感到非常的兴奋。因此,我们仍将聚焦于全球的优质公司。寻找那些拥有卓尔不群的气质的公司,他们必将给我们带来很多的成长的惊喜。

前期一位网友说,这种基金遇到中概股暴跌,会不会受很大损失?

我们也能从年报找到答案。

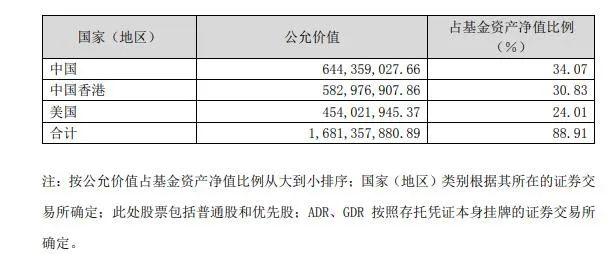

2020年底全球消费基金的各市场配置比例如下:

该基金的美股合计仓位为24.01%,其中前十大重仓股以外的美股为亚马逊(3.36%)、唯品会(2.14%)、欢聚集团(YY,1.84%)、新风医疗(0.05%)等,合计仓位7.39%。

目前“雄霸天下”基金组合合计持有35%的全球消费基金,对应的美股仓位=35%*24.01%=8.4%,风险相当可控,不必忧虑。

此外,这次机构爆仓引发的中概大跌,其实机遇大于风险。主要是不少企业的成长性非常好,被迫抛售的机构,其实卖出的都是“带血的筹码”,历史上也曾发生多次,未来大家会逐步感受出来。这也是我们小幅加仓该基金的一个重要原因。

兴全商业模式基金经理乔迁:2020 年……一方面是经济基本面和股市表现背道而驰;另一方面,市场结构极度分化,资金抱团大市值白马公司,指数涨幅与下跌股票的数量呈正相关关系。

我们可以用流动性的充裕来解释股市在经济增速新低背景下的节节攀升,也可以用马太效应论证白马公司在此轮疫情中展现出了强大的全球竞争力和顽强的韧性从而解释估值溢价的合理性。

面对上述逆周期和结构化的市场,本基金在报告期内坚持长期以来一直秉持的价值投资原则,以自下而上的视角发掘基本面和估值相匹配的标的,……部分核心持仓公司短期涨幅较大,超出了我们定价的边界上限,在我们投资框架的指引下进行了调整。

主动偏离热门赛道必然会对组合的短期收益造成一定影响,但合理的风险收益比是我们一贯遵循的核心原则,我们并不认为自己具有精准择时的能力,所能做的只是在能力范围之内坚持做我们认为符合我们投资价值观的事,长期来看这反倒是我们相信的效率最高的方式。

展望 2021 年,病毒控制情况、政策面变化程度以及由此带来的经济复苏幅度和各变量间的互动效应是我们关心的核心。从目前 A 股的估值水平来看,市场已经包含了相当大程度对经济复苏的预期。

我们认为任何对于宏观经济的预判以及对市场的展望都是建立在众多假设之上的推论,需要根据现实情况的发展不断进行修正和应对。面对复杂的市场环境,我们选择拥抱长期主义和价值原则,以求在更长的时间维度下努力去把握真正不变的东西来应对短期的不确定性,自下而上精选长周期的个股仍然是本基金最重要的操作前提。我们认同优秀的公司应当享受合理的估值溢价,这是资本市场价值发现功能的体现。同时,我们仍将估值和基本面匹配视作选股的重要原则,相信定价在长期收益率中扮演的重要角色。……

小结:乔迁还是延续兴全基金一贯的作风,将合理估值放在第一位,主动减持了部分涨幅较大的“抱团股”,这也是这一轮下跌,表现比较好的一个重要原因。已经经理认为,2021年的市场更为复杂,但是自己的核心策略依然是,放长眼光,寻找估值与价值匹配的优质个股。

中欧医疗创新的基金经理葛兰坚持一贯的简短风格,只写了简短的一句话:我们总体维持了高仓位的运作,在长期看好的创新药产业链、医疗服务、高质量仿制药的龙头企业等方向进行了着重的布局。从未来的配置方向来看,创新药产业链仍旧是我们长期最为看好的方向,从国家层面政策的顶层设计到国内企业近年来的创新积累,都使得国内的创新产药产业链长期维持在高景气度的状态。此外,随着国内居民消费能力的提升以及知识结构、认知水平的提升,产品以及服务的渗透率以居民的支付能力都在持续的提升中,相关行业的龙头企业也有着长期的增长空间。

言下之意:姐依然重仓梭哈,依然守住创新药为代表的几只股。

这种基金,控制下仓位,少买点可以提高组合的进攻性。

4.定投

明天周四定投日,本月开始定投调仓后的“雄霸天下”配置型基金组合。

该组合波动较大,力求在最大回撤25%左右的水平下,获取中长期年化20%+的收益,平均3-4年净值翻倍。天天组合成立至今2年3个月,累计收益126%,年化收益42.78%,目前超额完成任务,适合3年或以上不用的资金投资。

周定投的网友,建议将月结余工资的1/8拿来定投,剩余1/2分成4-10分,每次上证指数单日下跌1%或以上时追加投资。

由于3月份该组合定投中断,当前市场尚未大涨,本次将定投金额翻倍,定投10,000元。

_________

我是基少成多,【视频号“基少成多81”】,顶级家庭理财专家。

22年+的学习和研究经验,14年+的投资经验,历经5轮牛熊,多次在牛市兑现收益买房,财富持续滚雪球。

推崇巴菲特的价值投资+芒格的大道至简+诺贝尔、耶鲁大学等基金的资产配置。

擅长基金、可转债投资,实现低风险,高收益。

著有《基金长赢》(清华大学出版社出版),

在喜马拉雅开设《可转债投资宝典|怎样掘金可转债?》栏目。

目前有7000+网友跟投雄霸天下、绝对赚钱等基金组合。

我的目标是,让关注我的人率先实现财富自由!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。