【鑫元宏观数据点评】猪肉价格拖累CPI表现 工业品价格环比涨幅扩大

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:鑫元基金

事件

2020年4月9日,国家统计局发布了全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI),2021年3月CPI同比上涨0.4%,环比下降0.5%;PPI同比上涨5.2%,环比上涨1.8%。

01

猪肉价格拖累CPI表现。

表1:2021年3月我国经济数据统计表

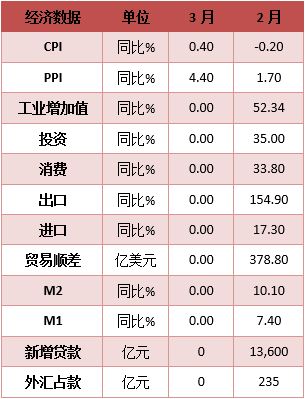

数据来源:Wind,鑫元基金整理

2021年3月份,全国居民消费价格同比上涨0.4%,环比下降0.5%,自1月以来环比涨幅持续回落,猪肉价格拖累明显。

从环比来看,3月份,食品烟酒类价格环比下降2.4%,影响CPI下降约0.71个百分点。食品中畜肉类价格下降6.5%,影响CPI下降约0.28个百分点,其中以猪肉价格下降幅度为最,跌幅达10.9%,影响CPI下降约0.24个百分点,3月底的全国外三元生猪价格为26元/千克,自年初以来持续回落并创出本轮下跌新低,供需的严重失衡在短期仍将施压猪价。

另外一个拖累CPI表现的是鲜菜,本月鲜菜价格下降14.5%,影响CPI下降约0.37个百分点。其他的食品类项目环比变化不大,牛肉和羊肉环比分别下跌1.7%和0.4%,蛋类价格下跌3.8%。

其他的几大类方面,

衣着环比上涨0.4%,其中服装与鞋类分别上涨0.4%和0.3%,原料价格的回升逐渐开始在衣着方面体现出来;

居住项环比上涨0.2%,主要由租赁房房租上涨贡献,这一点与统计局公布的70城房价表现相比已经是相当温和了,助力核心CPI处于低位;

交通通信类环比上涨1.3%,主要由交通工具用燃料上涨贡献,3月成品油价格运行中枢高于前值;

教育文化娱乐项环比下跌0.4%,主要由旅游项的下跌贡献,假日因素消退影响明显。

整体而言,消费者物价依然表现温和,物价因素依然不构成货币政策操作的主要依据。

图1:消费品环比涨幅持续回落

数据来源:Wind,鑫元基金整理

02。

工业品价格环比涨幅扩大。

图2:工业品出厂价格环比涨幅扩大

数据来源:Wind,鑫元基金整理

3月份,全国工业生产者出厂价格同比上涨4.4%,环比上涨1.6%,同比和环比涨幅均创出本轮上涨新高;工业生产者购进价格同比上涨5.2%,环比上涨1.8%,同比与环比涨幅亦创出本轮上涨新高。

去年3月份的疫情冲击使得主要工业品价格均大幅跳水,故而同比涨幅均较大,环比来看,出厂价和购进价上涨幅度也比较明显。

就环比表现来看,工业生产者出厂价格中,生产资料价格上涨2.0%,涨幅比上月扩大0.9个百分点,影响工业生产者出厂价格总水平上涨约1.52个百分点。

其中采掘工业价格上涨1.0%,采掘工业中的石油和天然气开采业以及黑色金属矿开采业分别上涨9.8%和4.4%,有色金属矿采选业的涨幅相对较小,黑色有色和化工链相关商品价格的变化与商品期货市场上的表现接近,反映部分下游领域的强势和宽松流动性的共同作用。

原材料工业价格上涨3.9%,加工工业价格上涨1.3%。石油、煤炭及其他燃料加工业、化学原料和化学制品制造业的环比涨幅分别为5.7%和5.3%,股票市场上基础化学品行业和石化行业的上市公司利润继续好转,黑色金属冶炼和压延加工业及有色金属冶炼和压延加工业价格分别上涨4.7%和4.5%,钢铁有色板块类板块上市公司的股价表现也是一个印证。

生活资料价格上涨0.2%,影响工业生产者出厂价格总水平上涨约0.05个百分点。其中,食品价格上涨0.2%,衣着和耐用消费品价格均上涨0.3%,一般日用品价格持平。

在周四公开的金稳会第五十次会议内容中,“宏观政策的首要目标是保就业和保市场主体。持物价基本稳定,特别是关注大宗商品价格走势”的表述引起市场参与者的关注。

从我们内部对于这一问题的判断来看,我们认为,当前工业品价格持续上涨的基础并不牢固,国内的本轮信用扩张正在接近临界点,而海外宽松政策的效果是会受到工业品价格上涨本身的制约的,当下工业品中原油价格仍然受过剩供给的压制,而黑色产业链在越发严厉的地产调控和信贷控制中很难持续有良好表现。

03

资产价格上涨过快带来的金融风险才是央行目前的首要关注点。

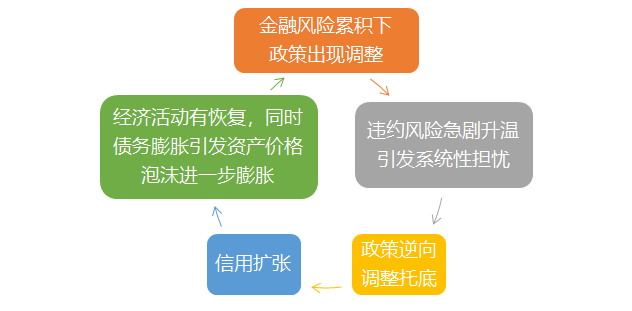

在前一篇物价点评报告中,我们强调了“资产价格上涨过快带来的金融风险才是央行目前的首要关注点”,3月22日人民银行在北京召开全国24家主要银行信贷结构优化调整座谈会,总结交流经验做法,分析研究信贷形势,部署推进下一阶段优化信贷结构工作,强调了要充分认识持续优化调整信贷结构必要性和紧迫性。

保持贷款平稳增长,同时也再次重申了房住不炒的定位。从我们对于中国金融周期的理解来看,信用扩张——经济活动有恢复,同时债务膨胀引发资产价格泡沫进一步膨胀——金融风险累积下政策出现调整——违约风险急剧升温引发系统性担忧——政策逆向调整托底——信用扩张,

这样一个闭环已经在过去十多年的时间反复运行,综合考虑当前的政策基调、信贷膨胀状况等因素,我们判断二季度是本轮金融周期的转折点。

在这个判断前提下,我们依然建议投资者在3.3-3.4%的区间逐渐介入利率债品种中,信用品方面仍然要提防金融周期向下带来的利差扩大风险。股票市场方面,周期股的行情仍然以交易性质对待,而抱团股的高估值则依然有压缩的空间。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

XINYUAN

微信号|xinyuanfund01

官网 | www.xyamc.com

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。