资产配置中免费的午餐指的究竟是什么?

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:巴蜀养基场

最早提出来“资产配置是免费的午餐”的投资大师你猜是哪位?

其实并不是后来被称为资产配置之父的马科维兹,而是巴特菲的老师格雷厄姆。并且,格雷厄姆指的资产配置中免费的午餐和马科维茨说的免费的午餐还不是一回事。

资产配置中的第一个免费的午餐

“资产的非相关”

通过资产配置的定义,我们就可以看出其中的端倪。

资产配置

资产配置是以资产类别的历史表现与投资者的风险偏好为基础,决定不同资产类别在投资组合中所占比重,消除投资者对收益所承担的不必要的额外风险。

根据不同投资者的风险偏好,将不同资产按照不同的比例进行组合,能达到什么效果呢?答案是,消除投资者对收益所承担的不必要的额外风险。

其实通过资产配置,不仅可以在取得相同收益的情况下,消除不必要承担的额外风险,而且还可能在承担风险降低的情况下,取得更高的收益。

这就是我们所说的投资当中免费的午餐。而决定我们能否通过资产配置获得这类免费的午餐的核心因素,只有一个,就是资产的非相关性。

1、相同收益,消除不必要的额外风险

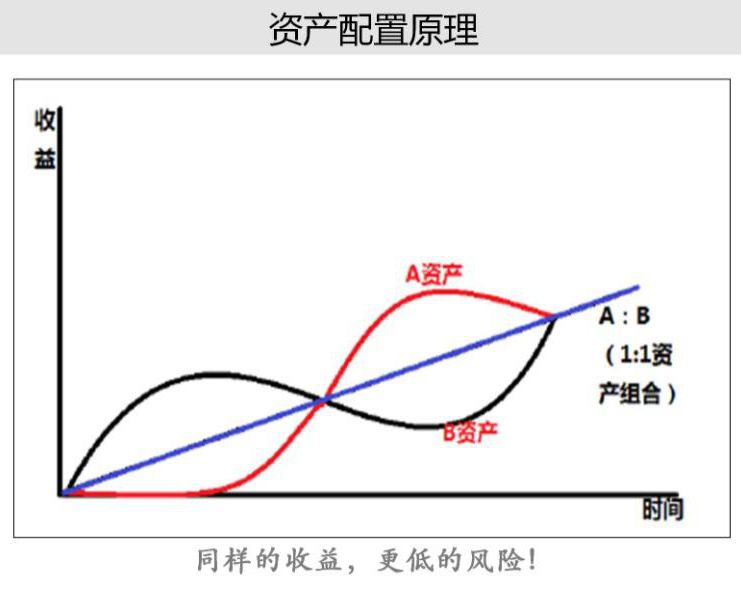

上面的图片可以让我们更加直观的感受到这一点,单一的A资产和单一的B资产都是波动性较大的资产,唯一不同的就是两者的波动方向是完全相反的,也就是呈现完全负相关,而当我们将A资产和B资产按照1:1的情形进行一次配置和组合后,形成了中间的蓝色斜向上的直线。这条直线代表了一个稳稳地不断向上的过程,而且能殊途同归,最终享受到单一投资A资产和B资产相同的收益,而因为中间没有了波动,就能让我们真正拿得住,而往往投资单一资产的问题就在于我们可能在其中因为震荡而被洗涤出门。

当然,上面是关于资产配置的一种理想假设,非常完美!正好是完全负相关的两类资产,组合去掉波动留下收益,而实际中组合的表现是什么样的呢?上面的图片是我们找到的某真实投资组合,我们可以看到冠军股基组合是涨幅更高的图形,而资产配置的组合,是更平滑的曲线,两条曲线的结果同样是殊途同归的,资产配置组合非常稳的在缓慢上升,而股基冠军的组合,是大起大落的。所以通过这种方式在实际的投资中确实可以做到降低波动,消除或降低额外风险。

2、除了能降风险外,还能加收益

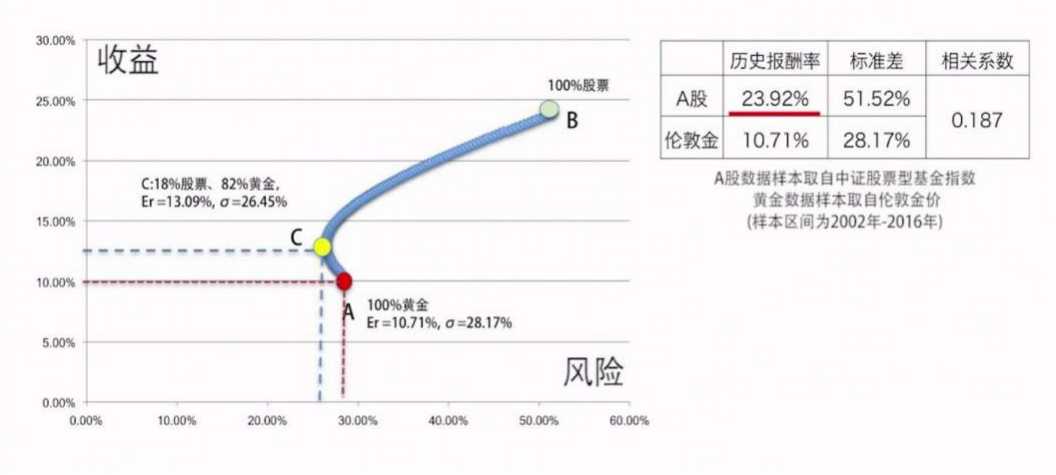

我们从历史数据当中得到中国A股自2003年起和黄金价格之间的历史平均收益率和标准差,大家可以看一下上面的图片, 图片上大家看到的这个曲线是什么呢?整个曲线上的每一个点都是有效边界的两种资产,股票和黄金按照不同比例进行组合后的标准差和预期报酬率。在图中我们可以看到,C点是82%的黄金和18%的股票的这样一个配置组合。它的投资报酬率是多少呢?是13.09%,它略高于100%持有黄金的10.71%,它的投资组合标准差也低于A点仅为26.4645%。

这个结果告诉我们什么呢?就是通过组合我们可以看到黄金和A股的组合效应比单纯的持有黄金能够获得更高的收益,而且它的风险相对来也更小一些。如此就达到了,通过两种资产的组合分散化效应,不仅能够降低风险,甚至可以提高投资报酬率的实际效果。

通过资产配置,相较于投资单一资产,我们不仅能够降低风险,而且还可以提高收益,甚至在降低风险的情况,继续提高收益。但是光知道这个答案是远远不够的,我们需要知其然知其所以然,那就是究竟是什么样的资产组合在一起,我可以降低风险,又是什么样的资产组合在一起,我可以提高收益呢?(这个问题因为篇幅问题,在本篇文章中就略去了,大家可以去找九思小芸要我们的珍藏内刊,其中有相关内容的分析)

资产配置中第二个免费的午餐

“动态再平衡”

格雷厄姆最早提出来的“资产配置是免费的午餐”,指的就是资产配置中的“动态再平衡”。所谓的动态再平衡,就是回归到原来的样子。如果是股债搭配的组合,就是经过一段时间的市场运作之后,股债的投资比例会与之前的比例不再一致,此时就要通过手动的方式回归到原来的比例。

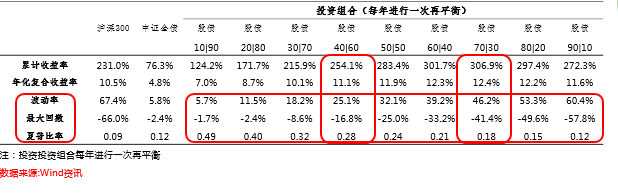

上图是,从2005年到2017年,将沪深300和中证全债指数按照一定比例进行搭配,并且每年进行一次再平衡最终呈现的结果,从中你可以看到哪些非常值得关注的结论呢?(你可以思考几分钟,试着去找找规律)

我在这里简单列出几条算是抛砖引玉:

1、 当股债比例达到4:6之后,我们就发现组合的收益率已经比单独购买股票(100%仓位)的平均收益率还要高了,而最大回撤和波动率因为引入了大量的债类资产,无疑大幅下降。

2、 当股债比例达到7:3继续往上抬升到8:2,甚至9:1的过程中,组合的波动率加大,但收益率却不升反降;以上两点说明,中长期来看权益类资产的仓位并非越高越好。

3、 如果想获得一个不错的中长期的投资体验,股债3:7或4:6,收益率在10%以上,而最大回撤则大幅下降到16.8%,可能是更加适合大部分普通投资者投资体验度的选择。

最新的从2004年到2020年以万得全A指数和中长期纯债基金指数做为股票和债券的代表,进行的数据回测也能够说明动态再平衡在资产配置中起到的作用。

而为什么通过一个动态再平衡的简单操作就能够获得更高的超额收益呢?其实核心原因就是因为它背后是一个跟追涨杀跌完全相反的投资逻辑。我们将其称为资产配置的“进可守,退可攻”,详细解读也见内刊。

小结一下,资产配置确实是我们投资当中为数不多的免费的午餐。而这份午餐不仅是免费的,而且还是双份的,格雷厄姆所说的免费是“动态再平衡”,而马科维茨所说的免费更多的指的是“资产的非相关”。通过这篇文章,我们希望大家真正认识到资产配置的价值和意义,并在实际的投资中知行合一,真正的应用与实践。

今天开始,我们的《五小时玩转公募基金系列》手册和解读视频专栏的优惠将减少50元,从1499元变成1549元。期间会不定期减少优惠,直到恢复原价1990元。单本手册和解读视频继续保持原有优惠,请大家获悉。

目前《五小时玩转公募基金营销系列之资产配置》专栏视频已完更并全部上架,大家可以直接扫码进行购买或试听,已购买的朋友可以直接在小程序中学习全部课程内容啦!

以上所有手册及专栏

适用群体:银行/证券/三方财富理财经理、基金公司渠道经理、培训老师等;

如需团购(30人以上),可联系九思基哥 18608036474 微信同号。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。