中金公司:分化调整行情出现后 未来大盘大概率出现反弹

摘要

本次分化调整行情后中短期大盘或将反弹,同时成长与价值风格的分化程度可能有所降低

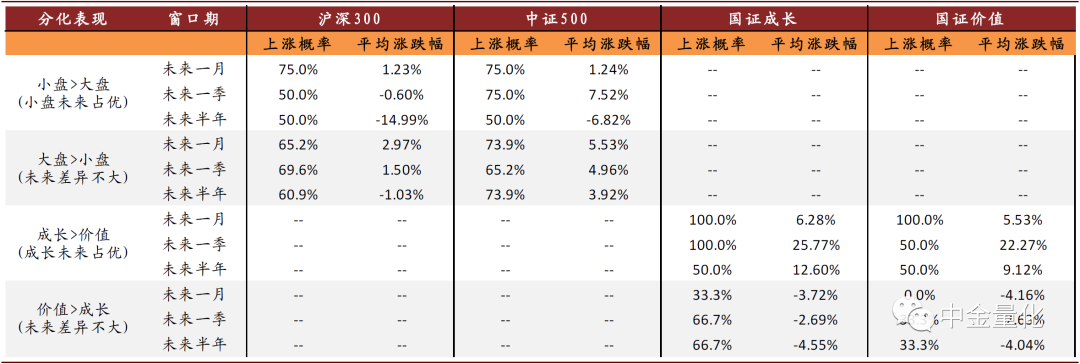

量化定义下分化调整行情历史共出现28次:通过以下两个条件来量化定义“分化调整行情”:(1)市场在近21个交易日内的区间最大回撤超过-10%;(2)成长与价值风格(或大盘与小盘风格)在近21个交易日内的区间最大回撤的差异超过5%。根据回溯结果,2005年至今的分化调整行情共出现过28次。

分化调整行情出现后,未来大盘大概率出现反弹。统计分化调整行情出现后,大盘在未来1个月、3个月、6个月的走势。从结果看,大盘在未来各时间区间均有近60%概率收益为正,即分化调整行情出现后,未来大盘大概率出现反弹。

分化调整行情出现后,未来相对利好高弹性风格。统计分化调整行情出现后,前期分化风格在未来的表现。从结果看,当分化体现在弹性较大的小盘(成长)风格优于大盘(价值)风格时,未来小盘(成长)风格的表现大概率得以延续;而当分化体现在弹性较小的大盘(价值)风格优于小盘(成长)风格时,未来分化行情倾向于收敛与小幅反转。

未来中短期内大盘可能有所反弹,同时成长与风格的分化程度可能有所降低。本次春节之后所触发的分化调整行情中,价值风格显著优于成长风格。从历史上看,当分化体现价值风格优于成长风格时,未来1月、1季、半年内价值与成长风格收益差距并不显著;另一方面,分化调整行情出现后,未来1月、1季、半年内大盘大概率出现反弹。因此从模型统计的角度,我们认为未来中短期内大盘可能有所反弹,同时成长与风格的分化程度可能有所降低。

国内股债双杀预警指标:尾部相关性持续下降,股债或由同跌转向跷跷板效应

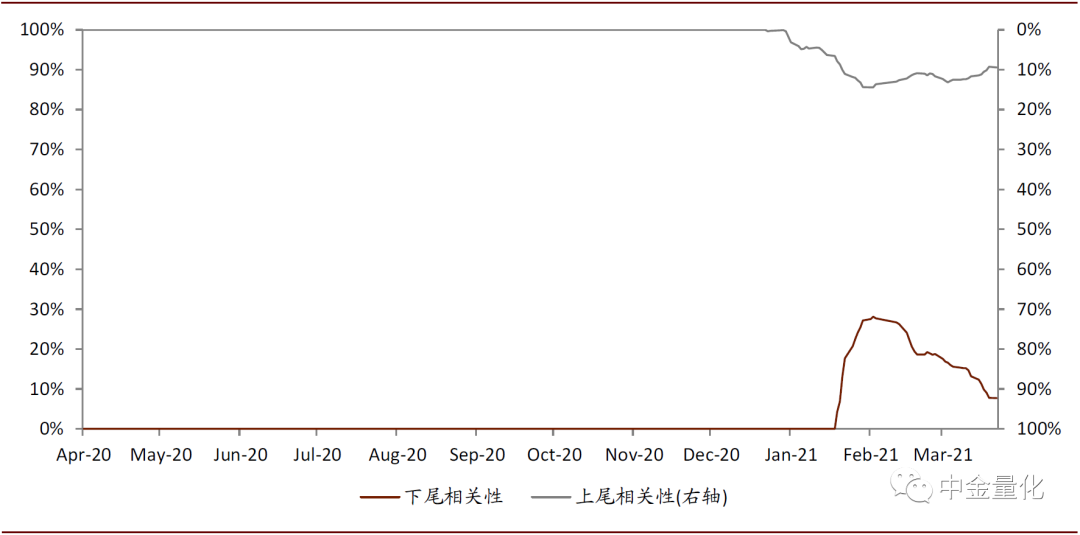

下尾相关系数在3月份持续下降,股债同跌大概率已经结束。春节前后,下尾相关系数取值达到局部极大值。进入3月份后,下尾相关系数持续下降,当前取值已经低于上尾相关系数,意味着股债同跌大概率已经结束。

当前上下尾相关系数取值均较低,股债或将在短期表现出跷跷板效应。除下尾相关系数外,上尾相关系数也在3月份出现一定下降,当前两者相比春节前后均有较大降幅,意味着:(1)股债波动率有所降低;(2)股债之间负相关性增强;(3)股债同时出现极端收益的次数减少。负相关性的增强预示着股债资产在短期内将表现出更强的跷跷板效应,从趋势来看,债券资产将更具备相对优势。

三维一体股债配置模型:3月份收益-0.19%,当前减配权益资产

3月15日,中证500指数的趋势动量指标由正转负,触发组合调仓。调仓日,沪深300指数在内生结构维度的指标仍为看空信号,同时信用/利率债比价指标为看多信号,因此,模型在3月15日未配沪深300、减配中证500、同时在债券端配置信用债,配置比例为中证500指数6.61%,中债企业债总财富指数93.39%。3月底维持3月15日调仓时的配置比例。

正文

量化回溯分化调整行情后大盘与风格表现

春节之后,在核心资产估值已达高位的背景下,A股市场出现了一定程度的调整,过去两年表现较好的基金抱团股以及成长风格出现了较为明显的回调,而过去两年收益平庸的价值风格转为强势。

本篇报告从量化的视角回溯了历史上A股市场出现分化调整行情后,未来一段时间的大盘走势以及风格表现。从结果看,当分化调整行情出现后,未来大盘大概率出现反弹,并且前期分化风格的相对表现大概率不会出现反转。从模型统计的角度,我们认为未来中短期内大盘可能有所反弹,同时成长与价值风格的分化程度可能有所降低。

分化调整行情的量化刻画

分化调整体现在大盘在下跌的过程中,伴随着较为明显的风格分化。因此,我们通过以下两个条件来量化定义“分化调整行情”:

(1)市场在近21个交易日内的区间最大回撤超过-10%。该条件意味着市场在近1个月出现过10%以上的跌幅。我们使用中证全指作为市场走势的代理指数。

(2)成长与价值风格(或大盘与小盘风格)在近21个交易日内的区间最大回撤的差异超过5%。该条件意味着市场在近一个月出现了较为明显的风格分化。我们分别使用国证成长、国证价值、沪深300、中证500作为成长、价值、大盘、小盘风格的代理指数。

分化调整后大盘与风格表现

分化调整行情历史共出现28次(合并连续日期),未来大盘大概率出现反弹。根据回溯结果,2005年至今,共有240个交易日出现过分化调整行情,将单次连续交易日(如最近一次的2021/3/9~2021/3/19)合并后,分化调整行情共出现过28次。我们进而统计分化调整行情出现后,大盘在未来1个月、3个月、6个月的走势,对于单次包含多个交易日的分化调整行情,以第一个交易日作为计算起点。从结果看,大盘在未来各时间区间均有近60%概率收益为正,即分化调整行情出现后,未来大盘大概率出现反弹。

图表: 分化调整行情出现后,未来大盘大概率出现反弹

资料来源:中金公司研究部。数据截至2021年3月30日

分化调整行情出现后,未来相对利好高弹性风格。我们同时统计了分化调整行情出现后,前期分化风格在未来的表现。从结果看,当分化体现在弹性较大的小盘(成长)风格优于大盘(价值)风格时,未来小盘(成长)风格的表现大概率得以延续;而当分化体现在弹性较小的大盘(价值)风格优于小盘(成长)风格时,未来分化行情倾向于收敛与小幅反转。

图表: 分化调整行情出现后,未来相对利好小盘 、成长等高弹性风格

资料来源:中金公司研究部。数据截至2021年3月30日

未来中短期内大盘可能有所反弹,同时成长与风格的分化程度可能有所降低。本次春节之后所触发的分化调整行情中,价值风格显著优于成长风格。从历史上看,当分化体现价值风格优于成长风格时,未来1月、1季、半年内价值与成长风格收益差距并不显著;另一方面,根据前文统计结果,分化调整行情出现后,未来1月、1季、半年内大盘大概率出现反弹。因此从模型统计的角度,我们认为未来中短期内大盘可能有所反弹,同时成长与风格的分化程度可能有所降低。

量化配置组合与指标监控

国内股债双杀预警指标:尾部相关性持续下降,股债或由同跌转向跷跷板效应

我们在2021年2月5日发布的报告《量化配置系列(3):巧识尾部相关性,规避组合系统性风险》中,借助资产之间的上下尾相关系数,构建了国内股债双杀的预警指标。具体来说,当满足以下三个条件时,触发股债双杀预警指标:

下尾相关系数大于0。下尾相关系数大于0是股债资产表现出下尾相关性的必要条件,预示着股债双杀出现概率较大幅度增加。下尾相关系数使用过去63个交易日数据计算。

上尾相关系数等于0。在市场波动较大时,股债收益率往往出现较多的同正离群值和同负离群值,此时下尾和上尾相关系数均大于0,即偏向于双尾相关。为区分下尾相关性和双尾相关性,我们要求上尾相关系数必须等于0,从而保证下尾相关系数为0时,大概率可以对应到真正股债双杀时期。上尾相关系数使用过去63个交易日数据计算。

股债资产其中之一处于下跌趋势。为避免短期扰动所带来的在两资产均处于上涨趋势时所发出的错误信号,我们要求股债资产其中之一处于下跌趋势。趋势使用标准DIF值(12日移动平均-26日移动平均)计算。

图表: 2020年以来国内股债资产尾部相关系数变化情况

资料来源:中金公司研究部

下尾相关系数在3月份持续下降,股债同跌大概率已经结束。春节前后,下尾相关系数取值达到局部极大值。进入3月份后,下尾相关系数持续下降,当前取值已经低于上尾相关系数,意味着股债同跌大概率已经结束。

当前上下尾相关系数取值均较低,股债或将在短期表现出跷跷板效应。除下尾相关系数外,上尾相关系数也在3月份出现一定下降,当前两者相比春节前后均有较大降幅,意味着:(1)股债波动率有所降低;(2)股债之间负相关性增强;(3)股债同时出现极端收益的次数减少。负相关性的增强预示着股债资产在短期内将表现出更强的跷跷板效应,从趋势来看,债券资产将更具备相对优势。

三维一体股债配置模型:3月份收益-0.19%,当前减配权益资产

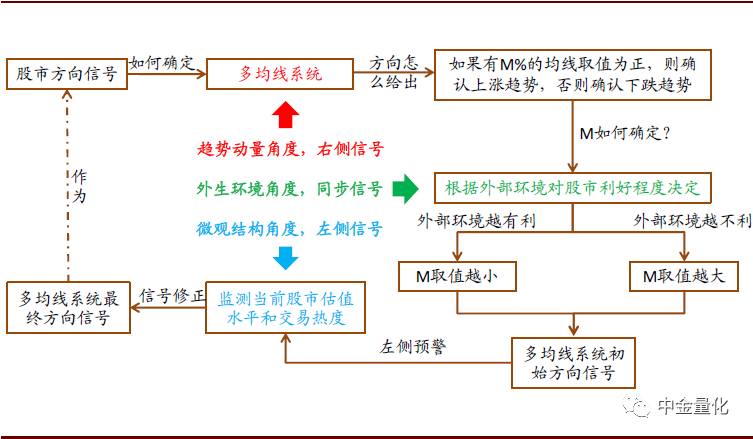

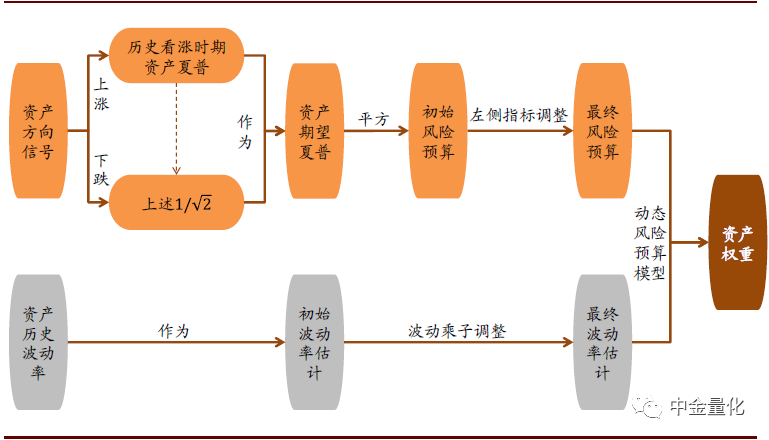

根据我们在2020年12月25日发布的深度报告《外生环境、内生结构、趋势动量在收益预测中的有效结合》,我们将不同预测维度的信号进行融合得到统一化的方向信号,并将方向信号转化为对资产期望夏普的估计,应用于风险预算模型中得到配置权重。

图表: 资产方向确定逻辑

资料来源:中金公司研究部

图表: 资产权重确定逻辑

资料来源:中金公司研究部

在2月底,由于沪深300估值超过了历史95%分位水平,触发了内生结构维度的预警指标,因此模型对沪深300指数由看多变为看空,仍继续看多中证500,看多债券,相对更看好利率债,各资产在2月26日的配置比例为中证500指数23.69%,中债总财富指数76.31%。

3月15日,中证500指数的趋势动量指标由正转负,触发组合调仓。调仓日,沪深300指数在内生结构维度的指标仍为看空信号,同时信用/利率债比价指标为看多信号,因此,模型在3月15日未配沪深300、减配中证500、同时在债券端配置信用债,配置比例为中证500指数6.61%,中债企业债总财富指数93.39%。

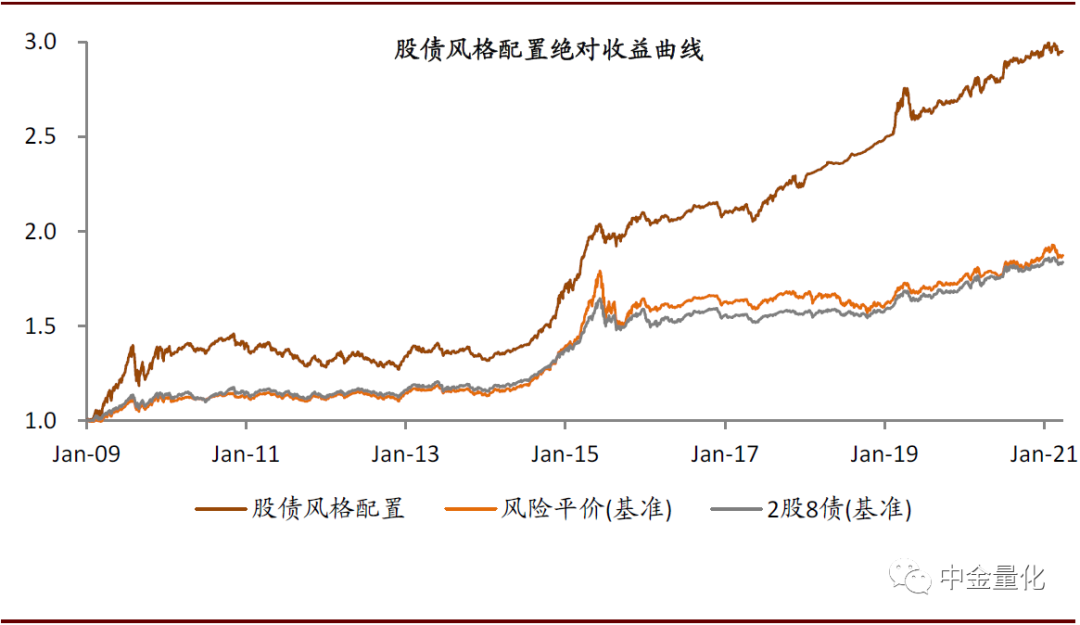

最终上月组合涨跌幅为-0.19%,优于风险平价基准的-0.90%,与2股8债基准的-0.19%持平。

当前模型维持3月15日的配置结果,各资产配置比例为中证500指数6.61%,中债企业债总财富指数93.39%。

图表: 三维一体股债配置模型历史资产配置比例

资料来源:中金公司研究部

图表: 三维一体股债配置模型历史净值曲线

资料来源:中金公司研究部

机构策略:

华西策略:A股核心资产将何时企稳?重点关注两个指标

安信证券陈果:年报季后 新的核心资产可能和上一轮不是同一批了

中银策略:基本面修复趋势延续 一季报行情布局中(附4月金股)

方正研究:聚焦确定性与低估值 关注三条线索(附4月10大金股)

(文章来源:中金点睛)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。