去库状态下,钢企高盈利有支撑——钢铁产业研究专题报告

2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

原标题:去库状态下,钢企高盈利有支撑——钢铁产业研究专题报告来源:华宝财富魔方

分析师:王合绪(执业证书编号:S0890510120008)

研究助理:张锦

1. 钢铁行业上市公司年报和一季报业绩回顾

1.1. 2020年报:20家上市公司实现归母净利润同比增长

2020年24家上市公司实现营收同比增长。在我们跟踪的34家上市公司中,24家实现营收同比增长,其中甬金股份增速最高,达29.2%;新钢股份次之,达25.1%,山东钢铁同比22.8%。

2020年20家上市公司实现归母净利润同比增长。34家上市公司中,20家实现归母净利润同比增长,其中八一钢铁增速最高,达184.6%;金州管道次之,达112%;抚顺特钢同比82.63%。

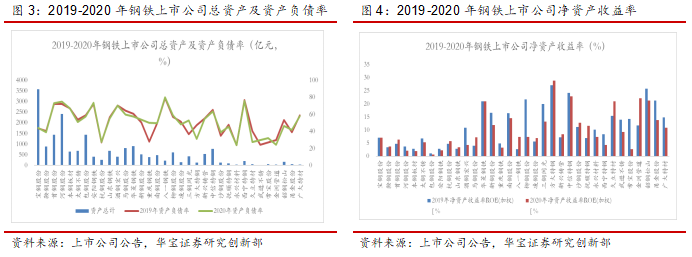

13家上市公司ROE大于10%,6家公司ROE大于20%。34家上市公司中,2020年13家上市公司ROE大于10%,6家公司ROE大于20%,其中方大特钢最高,达28.79%;中信特钢次之,达22.9%;金州管道ROE:22.13%。14家公司ROE同比回升。

13家上市公司销售净利率大于5%,3家公司销售净利率大于10%。34家上市公司中,2020年13家上市公司销售净利率大于5%,3家公司大于10%,其中久立特材最高,达15.65%;方大特钢次之,达13%;金州管道11.91%。16家公司销售净利率同比回升。

28家上市公司产量实现同比增长,甬金股份、柳钢股份、山东钢铁增幅最大。2020年34家上市公司中,28家实现产量同比增长,其中甬金股份增幅最大,达36.55%;柳钢股份增长18.91%,山东钢铁增长18.5%。

24家上市公司销量实现同比增长,甬金股份、山东钢铁、柳钢股份增幅最大。2020年34家上市公司中,24家实现同比增长,其中甬金股份增幅最大,达35.29%;山东钢铁增长28.68%,柳钢股份增长20.04%。

1.2. 2021年一季度25家公司盈利能力环比改善

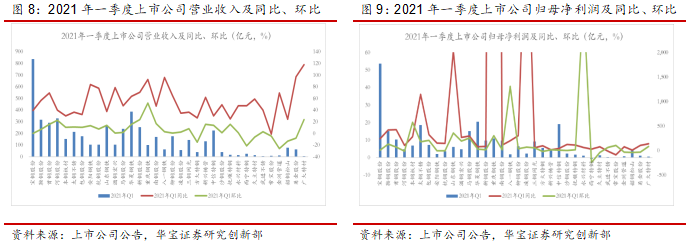

重庆钢铁、广大特材、新钢股份的营收同比、环比都实现大幅增长:一季度,26家上市公司营收的同比和环比均有增长;其中重庆钢铁同比增长92.7%、环比增长52%;广大特材同比增长118%、环比增长23.60%;新钢股份同比增长70.82%、环比增长23.53%。

永兴材料、八一钢铁、本钢板材的规模净利润同比、环比都实现大幅增长:一季度,25家上市公司的归母净利润的同比和环比均有增长;其中永兴材料同比增长67.57%、环比增长3069%;八一钢铁同比增长201.44%、环比增长1309%;本钢板材同比增长285.7%,环比增长581.5%。

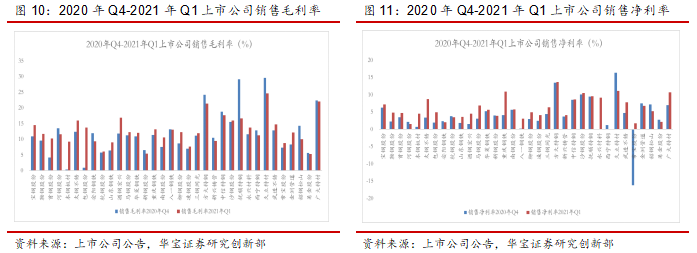

25家公司季度盈利能力环比改善,其中常宝股份、永兴材料、重庆钢铁、太钢不锈大幅改善。一季度25家上市公司的销售净利率环比增加,其中常宝股份增幅最大,环比增加17.89个pct,永兴材料环比增加9.06个pct,重庆钢铁环比增加6.86个pct,太钢不锈环比增加5.34个pct。

21家公司毛利率环比改善,其中包钢股份、本钢板材、首钢股份改善幅度最大。一季度21家上市公司的销售毛利率环比增加,其中包钢股份改善幅度最大,环比增加12.81个pct,本钢板材环比增加8.82个pct,首钢股份环比增加6.03个pct。

2. 2017年行业被动去库、盈利提升,业绩改善推动板块上涨

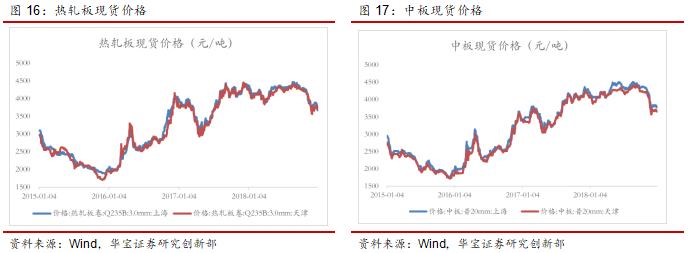

2017年供给限制,被动去库下钢价上行。复盘2016-2017年钢铁股。2016-2017年钢铁行业在去产能、打击地条钢的供给侧改革推动、以及棚户区改造货币化安置的需求拉动下,行业供需格局改善,盈利好转。从2016年9月开始,国内钢材消费同比始终高于同期产量同比,库存同比从2017年4月进入快速下行通道。钢价从2017年4月开始到2017年12月,进入一轮供需偏紧、被动去库,上行的通道。螺纹钢、热轧板、冷轧板、中板现货价格上涨持续到2017年年末。

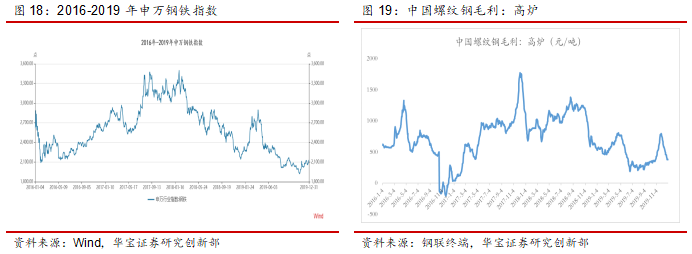

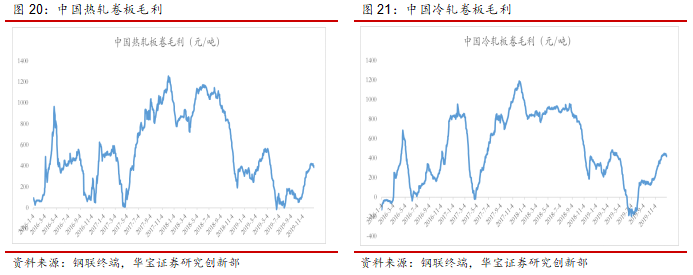

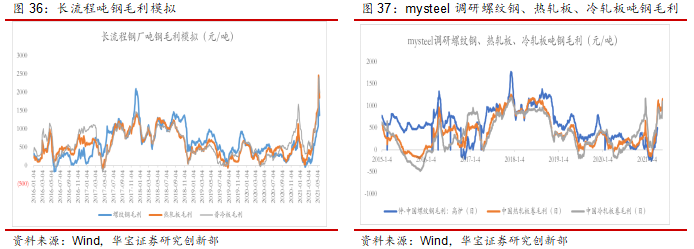

钢企盈利跟随价格变化。从钢联终端的数据来看,上一轮行情钢企盈利改善始于2016年2月,高点在2017年12月;最高点螺纹钢月度平均毛利1549元/吨,热轧板卷月度平均毛利1153元/吨,冷轧板卷月度平均毛利1114元/吨。

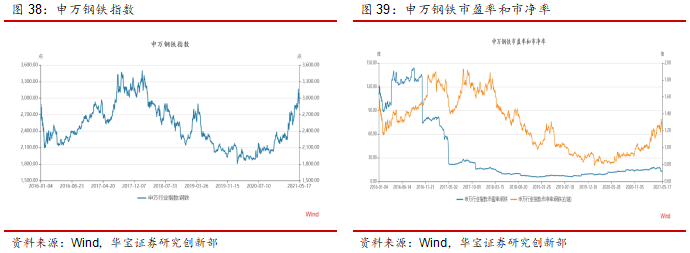

业绩改善推动板块上涨。2017年5月-2017年8月申万钢铁指数上行,由2470点上行到3550点,上涨43.7%。2017年8月-2018年2月,申万钢铁指数整体在3100-3500的高位区间震荡,2018年3月开始下行。总体来看,这轮钢铁股的上涨主要来自于基本面改善、业绩大幅提升。

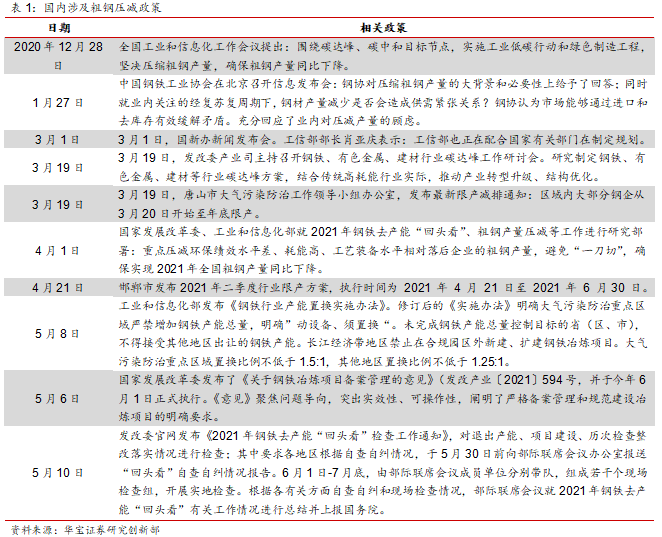

3. 钢铁板块的两条主线:粗钢压减、内外价差

3.1. 产量压减:关注非大气污染重点区域或已完成超低排放的公司

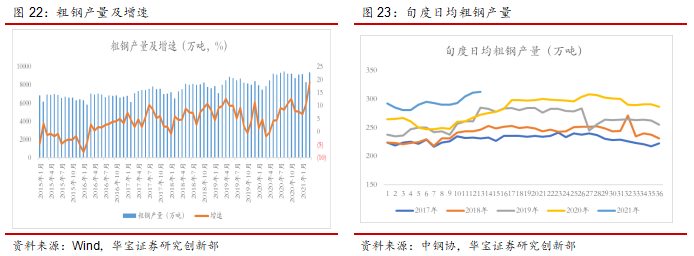

1-3月国内粗钢产量2.71亿吨,同比15.6%。从中钢协发布的旬度日均粗钢产量增速来看,4月以来,日均粗钢产量维持在高位,同比增速在12.6%-16.6%之间。整体来看,目前粗钢产量持续高增长,也对后续的压减构成了较大压力。

政策面上,5月以来工信部发布了《钢铁行业产能置换实施办法》,发改委发布了《关于钢铁冶炼项目备案管理的意见》,工信部和发改委联合下发了《2021年钢铁去产能“回头看”检查工作通知》。整体来看,相关政策主要聚焦产能,从严控新增产能角度来确保产量下降。

从目前行业监管部门的意向和行业协会的建议来看,未来限产将重点聚集在环保绩效差、违规产能类企业;因此,唐山等重点环保区域的限产将会是常态化。未来可重点关注非大气污染防治重点区域的上市公司。

附:大气污染防治重点区域是指京津冀、长三角、珠三角、汾渭平原等地区以及其他“2+26”大气通道城市。其中,京津冀地区是指北京市、天津市、河北省;长三角地区是指上海市、江苏省、浙江省、安徽省;珠三角地区是指广东省的广州、深圳、珠海、佛山、江门、东莞、中山、惠州、肇庆等9市;汾渭平原是指山西省晋中、运城、临汾、吕梁市,河南省洛阳、三门峡市,陕西省西安、铜川、宝鸡、咸阳、渭南市以及杨凌示范区等。其他“2+26”大气通道城市是指山西省太原、阳泉、长治、晋城市,山东省济南、淄博、济宁、德州、聊城、滨州、菏泽市,河南省郑州、开封、安阳、鹤壁、新乡、焦作、濮阳市。

同时从发改委和工信部发布的去产能回头看工作计划来看;针对违规产能的限产,预计会在钢铁去产能“回头看”有关工作情况进行总结并上报国务院后出台。

3.2. 关注国内外价差大的相关产品,且受出口退税政策影响小的公司

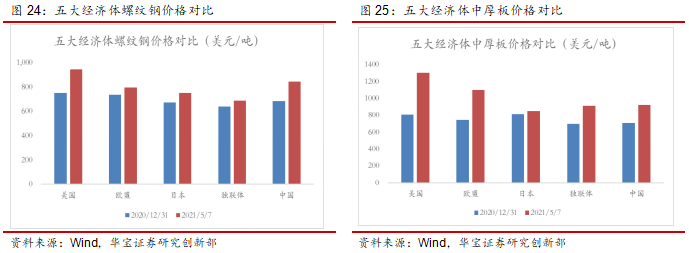

2021年以来,美国、欧盟等重要钢材消费区域钢价加速上行。在板材上,包括中国在内的经济体已成为价格洼地;巨大的价格差,推动出口大幅增长。

截止5月7日,美国螺纹钢市场价943美元/吨,比中国高11.9%;欧盟795美元/吨,比国内低5.7%,日本750美元/吨,比国内低11%;独联体685美元/吨,比国内低18.7%。

截止5月7日,美国中厚板市场1301美元/吨,比中国高41.4%,欧盟1098美元/吨,比国内高19.4%;日本价格850美元/吨,比国内低7.6%;独联体910美元/吨,比国内低1.1%。

截止5月7日,美国热轧板卷市场价1588美元/吨,比中国高70%,欧盟1214美元/吨,比国内高30%,日本865美元/吨,比国内低7.2%;独联体995美元/吨,比国内高6.8%。

截止5月7日,美国冷轧板市场价1794美元/吨,比国内高76%;欧盟市场价1405美元/吨,比国内高42%;日本955美元/吨,比国内低3.7%;独联体1070美元/吨,比国内高8%。

冷轧、镀锌等高附加值、高技术含量的产品出口没有受退税调整影响、继续受到鼓励。4月28日财政部网站发布《关于取消部分钢铁产品出口退税的公告》。自2021年5月1日起,取消部分钢铁产品出口退税,共涉及146个商品代码产品。从发布的产品目录来看,薄规格的冷轧、镀锌、硅钢等产品仍然保留13%的出口退税,这也符合国家鼓励高附加值产品出口的导向。热轧、厚板等常规性产品出口税率下调到0%,普通产品出口的成本将受到提升。整体来看,受美国、欧盟重要经济体2021年以来钢价持续上涨,国内外价差持续扩大的影响,短期国内钢材、尤其是板材出口趋势很难大幅扭转。冷轧、镀锌等高附加值、高技术含量的产品出口继续受到鼓励。

整体来看,目前欧美等区域冷轧系列产品价格大幅高于国内,高端冷轧系列产品受益于海内外高价差、且出口退税调整影响无,这类产品占比高、且出口维持一定比例的上市公司受益更大。

4. 投资建议:去库状态下,钢企高盈利有支撑

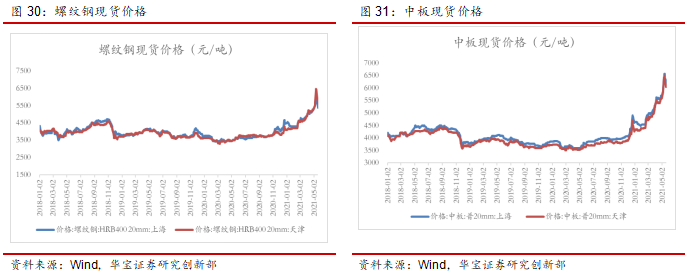

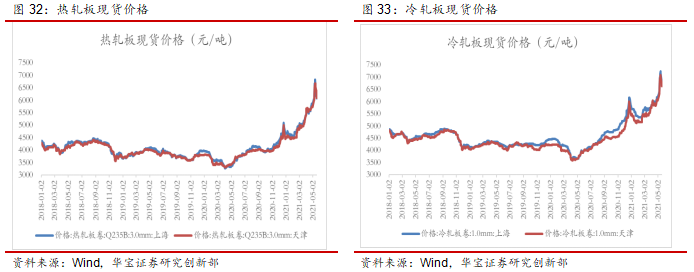

截止5月19日,上海螺纹钢现货价格5370元/吨,中板现货6110元/吨,热轧板现货6070元/吨,冷轧板现货6750元/吨。尽管从上周以来,上海、唐山两地市场监管总局约谈当期钢企,并要求各钢企严格执行《中华人民共和国价格法》、《价格违法行为行政处罚规定》等价格法律、法规,不得相互串通,不得捏造、散布涨价信息,自觉维护钢材市场价格秩序和公众利益;5月19日,国常会要求高度重视大宗商品价格攀升带来的不利影响,加强期现货市场联动监管,适时采取有针对性措施,排查异常交易和恶意炒作行为。钢价出现了大幅波动,但整体钢价目前仍然处在历史高位。

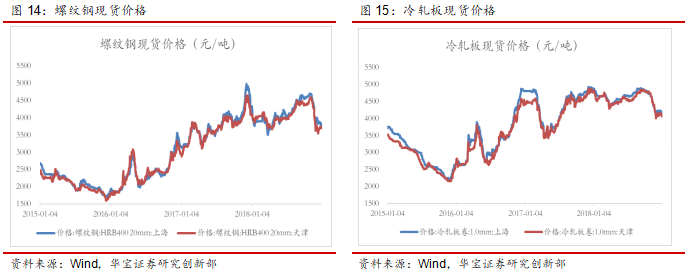

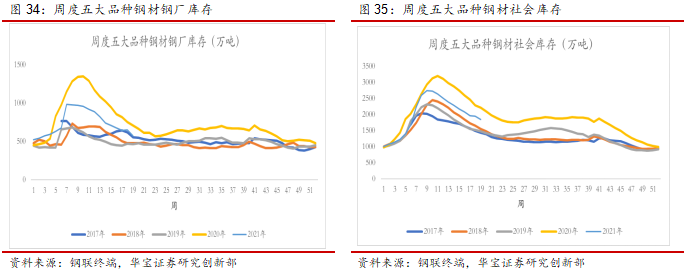

截止5月14日,国内螺纹钢、线材、中板、热轧、冷轧五大品种钢厂库存合计574.12万吨,环比减少74.5万吨;五大品种社会库存1852.75万吨,环比减少78.8万吨。目前整个钢材市场还处在去库状态。

截止5月18日,国内高炉螺纹钢吨钢毛利1382元/吨,热轧板吨钢毛利1876元/吨,冷轧板吨钢毛利1989元/吨。整体来看,目前热轧板和冷轧板的吨钢毛利已经超过2017年高点,螺纹钢吨钢毛利低于2017年高点水平。

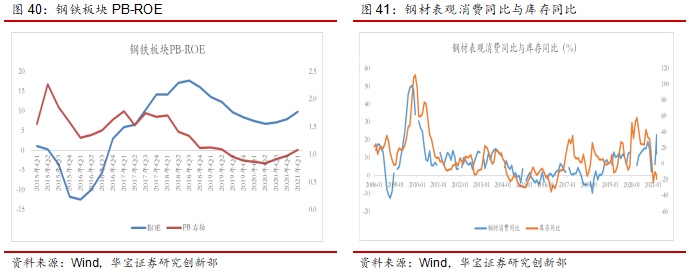

截止5月14日钢铁板块整体PB:1.23,仍然低于2017年高点的水平(PB:1.89),考虑到2021年Q1的ROE(ROE(TTM):9.8%)仍然低于2017年高点水平(ROE(TTM):15.8%)。考虑到目前钢材市场处在消费上行、库存下降的被动去库状态,后续若产量压减,出口维系较高,库存将延续下降。

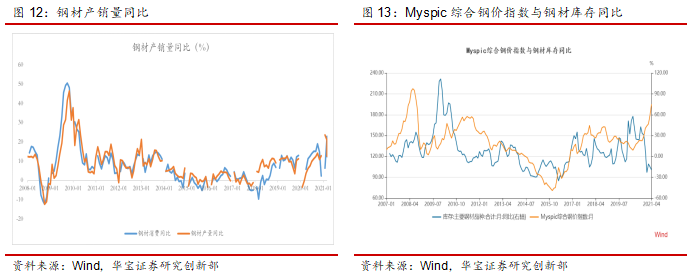

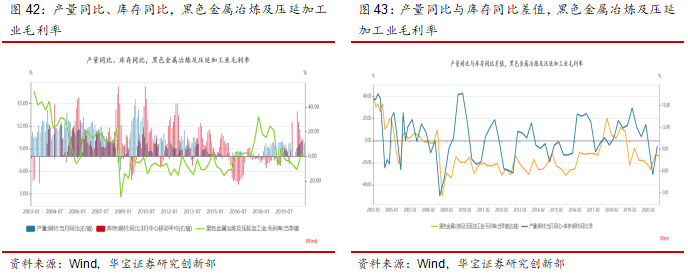

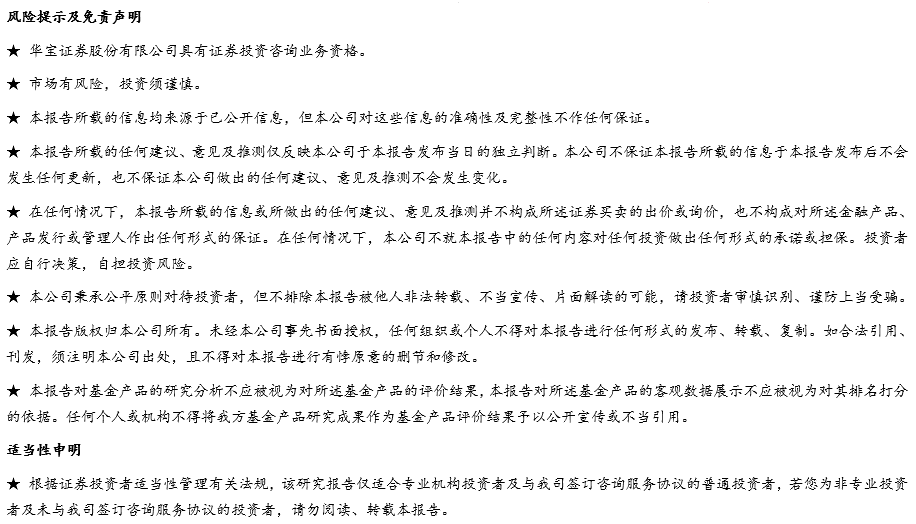

从2003年以来的钢材产量、库存、行业毛利率数据来看,当产量同比高于库存同比时,反映消费需求很好,供需趋紧,企业盈利也较好;但当库存同比高于产量同比时,反映消费较差,库存增加,供需宽松,企业盈利下滑。整体来看,在去库状态下,钢企高盈利有支撑。随着二季度ROE的进一步回升,PB还存在修复空间。建议重点关注非大气污染重点区域的公司或已完成超低排放的公司,关注生产高端冷轧系列产品的公司。

5. 风险提示

海外疫情影响时间较长,外需趋弱;内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱;压缩产量政策不及预期。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。