核心资产重构进行时 公私募激辩后市主角

抱团股大幅回暖,王者归来还是回光返照?黄燕铭、洪灏、刘彦春、曹名长、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

原标题:核心资产重构进行时 公私募激辩后市主角来源:上海证券报

□ 进入二季度,市场在震荡修复中前行。虽然大盘指数的上涨并不明显,但以医药、白酒为代表的板块整体涨幅可观,已经接近春节前的高点,大有卷土重来之势。值得注意的是,在此轮反弹行情中,领涨个股已经改头换面。在盈利预期的主导下,资金更热衷于追捧新面孔。而新旧核心资产的切换,在助推反弹行情的同时也带来了新的分歧。

□ 正如某基金公司投资总监所言,市场预期尚未达成一致、新核心资产没有完全形成的环境,反而是投资的好光景,而最后的是非对错由市场来定夺。

“核心资产永远是核心资产,只不过核心资产是不断变化的。”在近期的采访中,某绩优基金经理如是说。

进入二季度,市场在震荡修复中前行。虽然大盘指数的上涨并不明显,但以医药、白酒为代表的板块整体涨幅可观,已经接近春节前的高点,大有卷土重来之势。值得注意的是,在此轮反弹行情中,领涨个股已经改头换面。在盈利预期的主导下,资金更热衷于追捧新面孔。而新旧核心资产的切换,在助推反弹行情的同时也带来了新的分歧。

后续反弹能否持续?机会和风险孰大孰小?对此,有人高呼“挑战4000点”,也有人对通胀上行和流动性趋紧表示担忧;有部分机构盯上新能源、高端制造、半导体等板块,也有机构依然对顺周期恋恋不舍。

正如某基金公司投资总监所言,市场预期尚未达成一致、新核心资产没有完全形成的环境,反而是投资的好光景,而最后的是非对错由市场来定夺。

新旧核心资产移形换影

虽处于上市公司业绩空窗期,但市场却持续释放暖意。

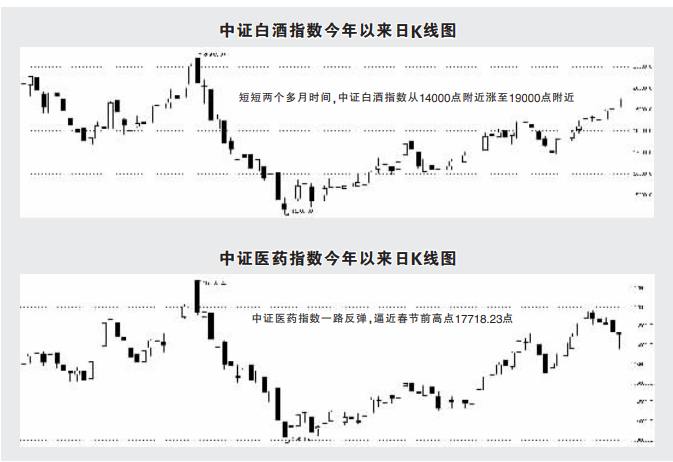

Choice数据显示,近期大盘指数上涨并不明显,但板块的表现相当亮眼。比如春节长假后中证白酒指数从20000点以上的高点快速跌至3月9日的14000点附近,但只经过短短两个多月的时间,该指数已经涨至19000点附近。无独有偶,医药板块的短期表现也颇为吸睛。中证医药指数从3月9日的最低点13438.97点反弹至5月17日的最高点16979.69点,距离春节前的高点17718.23点一步之遥。

虽然“月亮还是那个月亮”,但“星星却不是那颗星星”,领涨个股变了模样。在盈利预期主导下,资金更热衷于追捧新面孔。

以白酒板块为例,Choice数据显示,截至昨日收盘,舍得酒业、水井坊、酒鬼酒近60日分别上涨了151.93%、57.13%和53.13%,同期贵州茅台和五粮液分别下跌了10.22%和3.17%。在医药板块中,近60日涨幅超过100%的个股有16只,除去科创板新股,有共同药业、哈三联、海泰新光、中红医疗、宜华健康、东富龙等。此外,机构较为关注的国际医学、仁和药业等股票近60日涨幅也在70%左右,而同期恒瑞医药、爱尔眼科分别下跌17.22%和2.72%。

另外,更多主线在市场崭露头角。以啤酒板块为例,截至昨日收盘,3月15日以来重庆啤酒最高涨幅超过100%,同期青岛啤酒、珠江啤酒股价涨幅均超过30%;港股中,青岛啤酒股份、华润啤酒也显著上涨。新能源汽车板块中,锂、钴等资源股4月中旬以来明显上涨,天齐锂业4月13日以来涨幅已经超过60%,华友钴业、赣锋锂业同期均有30%以上的涨幅。

“核心资产永远是核心资产,只不过核心资产是不断变化的。”某绩优基金经理告诉记者,判断核心资产的依据主要来源于今年一季报。“一季报是我判断一个标的是否需要长期持有和加仓的非常重要的依据。在去年一季报的低基数下,如果今年的一季报不够好,坦率来说,我不认为这是核心资产。”

“去年很明显A股盈利是负面的,流动性是正面的,因此大家给了长期资产一个非常确定性的预期和高估值,今年正好反过来。”另一位公募基金经理表示,今年在通胀预期走高、利率走高的环境下,长期资产的估值抬升有难度,大家又重新回到了考量盈利增长的角度,这是市场目前正在发生的变化。

反弹持续性有待验证

最近新旧核心资产的差异化表现,让反弹行情能否持续成为市场关注的热点,机构投资者对后市的看法进一步分化。在有人高呼“挑战4000点”的同时,也有人对通胀上行和流动性趋紧表示担忧,更多的市场参与者则倾向于在板块切换中积极把握机会。

国泰君安策略团队近期表示,震荡行情还将延续但不会长久,后市将是震荡后的拉升。蛰伏6年,上证指数有望挑战4000点。但也有基金经理提醒,通胀和流动性收紧预期依然是贯穿全年的不确定因素。

“通胀方面,后续关注的核心在于大宗商品价格高位的持续性,以及对中下游制造业的压力传导和利润挤压。另外,海外市场流动性的变化和全球通胀的持续也可能对国内流动性产生边际影响。”某绩优基金经理表示。

聚鸣投资分析称,近期市场结构性反弹的主角是前期下跌较多的部分核心资产,包括白酒、医药、电动车等板块,原因有二:一是与疫情相关的医药股及受益于流动性边际改善的核心资产得到资金青睐;二是核心资产中维持高增速的品种得到了部分资金的认可。但后续需要回避高估值且机构持仓集中的品种,尽量用精选个股的方式来对抗不确定因素。

世诚投资也认为美联储的政策态度是市场的一个不确定因素,原因在于美联储会在时间表上更早地考虑收紧货币政策,或者发出收紧的信号。如果高通胀持续一个季度以上,无论对美国企业和投资者都会产生较大冲击。据世诚投资测算,未来3个月如果美国核心PCE物价指数维持在6%以上,则该数据12个月平均水平将突破2.5%,也就是突破美联储声称可容忍的范围。

相比之下,公募基金经理对后市更加乐观。某管理规模超过百亿元的绩优基金经理表示,结合去年四季报和今年一季报看,企业业绩增长均超市场预期。因此,在2021年国内经济复苏及企业盈利预期显著上修的背景下,不应对市场过于悲观,结构性机会依然值得挖掘。另一方面,市场在过去两年积累的高估值压力,在业绩消化及市场回调中有所缓解,市场流动性和个股估值会逐步、有序回归中性水平。

“历史统计数据显示,业绩向上、估值回归中性的情况下,市场将维持震荡走势,但此时往往是长期投资者逆向布局、获得良好回报的较好时点。”该基金经理表示。

后续投资主线初露端倪

在警惕风险的同时,后续机构看好哪些具体投资方向?

民生加银副总经理于善辉表示,当前是市场情绪修复后重新布局的良好窗口,结构上可以更均衡一些,医药、制造业、科技、军工、可选消费、顺周期、银行等板块均值得关注。

“我认为目前的白酒和医药龙头股的行情已接近尾声,最近的上涨只是短期的超跌反弹,因为从长期视角来看,现在的估值水平还不具备性价比优势。后续可以关注‘新核心资产’,即高端制造、新能源、半导体等板块中的细分行业,比如储能、功率半导体等。这类标的业绩处于高速增长中,确定性较高且估值相对合理,大概率能够穿越市场牛熊。”北京某私募基金经理直言。

新华基金认为,通胀是近期最为关键的交易主题之一,建议从两大角度配置通胀受益方向:一是全球定价的资源品及受益于出口持续高增的方向;二是受益于通胀压力逐步向中下游传导的部分消费品行业。

“站在当前时点,大的系统性风险发生的概率并不大,应对风险比防范风险更重要。”鹏扬基金副总经理、股票首席投资官朱国庆表示,“首先我会在持仓上保持弹性,在组合结构上留有一定的余地,以应对因估值收缩和事件性因素冲击引发的波动。如果出现事件性因素冲击,那就是‘黄金坑’。”

朱国庆表示,行业方面,长期看好大消费、医药、科技及先进制造这几大方向。

华润信托数据显示,4月华润信托阳光私募股票多头指数成分基金持仓增幅最大的3个行业为制药、生物科技与生命科学,材料,以及耐用消费品与服装,持仓增幅分别为2.03%、1.82%和0.55%,其中医药生物板块获得私募连续两个月的显著增持。

另外,从中泰金融工程部高频跟踪的主动权益基金持仓动向来看,截至5月20日,成长板块基金近一个月主动增仓较为明显,增仓幅度约4.4%。近一个月消费板块基金呈现主动加仓且加仓速度加快,近一周主动加仓4.3%。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。