市场回调,又临补仓科技的窗口?

摘要

1、近期鸿蒙系统推出,科技板块关注度提升。

2、去年7月至今,计算机估值百分位从94%回调至53.07%,板块估值得到较好消化;

3、整体基本面稳定,结构中有亮点,性价比显现。

4、市场震荡调整下,科技板块值得关注,但盈利仍是个股表现分化的核心。

1

正文

鸿蒙系统的推出,使得沉寂已久的昔日明星板块—科技,重回投资者的视野。然而,在美联储Taper预期的扰动下,科技板块近两日跟随市场再次回调。那么,当下到了补仓科技的窗口了吗?

经历调整后,整体板块估值得到较好消化

科技板块自去年7月下旬以来,表现相对平淡,估值得到了较好的消化。截至6月15日,计算机、电子、通信、传媒估值分位数分别为53.07%、25.10%、15.75%、9.24%,而在去年7月13日的高点时期,估值分位数分别为94%、75%、79%、85%。可见,整体板块估值消化的幅度不小。从细分行业看,半导体、元件、计算机设备、营销传播估值分位数调整幅度较大,分位数调整幅度均在50%以上。而从一季度公募基金的持仓看,交易层面的拥挤度也有一定幅度下降。

数据来源:wind,截至2021-06-15

基本面有结构性亮点,鸿蒙系统打开成长空间

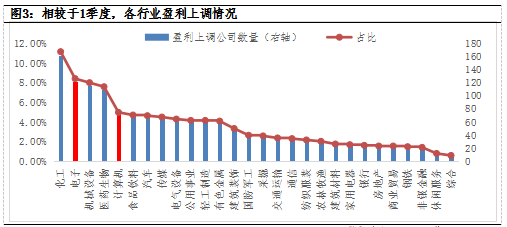

事实上,从一季报看,很多科技股的业绩都超出预期。向后看,根据wind盈利预测数据,近期盈利上调的行业集中于迅速涨价的上中游周期品及科技细分板块中的光学光电子、计算机设备、半导体、元件等;从盈利预测上调的公司家数占比来看,电子、计算机表现占优,上调数量分别为122家、72家,在上调公司数量中占比分别为8.42%、4.97%。

同时,6月2日华为鸿蒙系统发布,与安卓、IOS的最大区别在于鸿蒙系统可以搭载在多种IoT设备上,智能互联、万物互联的应用场景极大拓宽,进一步打开科技细分板块的成长空间。

数据来源:wind,截至2021-06-15

Taper预期扰动市场,盈利与成长性仍是表现分化的核心

尽管近期美债收益率下穿1.5%,就业数据不及预期拖慢美联储收紧的步伐,但市场对美联储taper的预期时间点有所提前。一方面,目前美国就业市场的问题主要在供给端,对应的便是平均时薪的上涨,随着失业补贴政策的退出,劳动参与率的恢复可能只会迟到,不会缺席;另一方面,通胀压力有所显现,5月美国整体CPI和核心CPI同比增速分别上行到5.0%和3.8%,而短期内工资上涨的压力,也或从成本端推高物价。

流动性收紧的预期对估值的压制仍存,但科技板块的中短期基本面依旧稳定,细分行业的成长性依然不变,叠加估值的消化,性价比显现。但须注意的是,盈利仍是个股表现分化的核心。选择标的时,匹配2020年年报和今年一季报的业绩情况,同比和环比增速比较亮眼,未来业绩有逻辑支撑的标的或是比较好的选择。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。