贵州茅台开盘跌4.03%

贵州茅台开盘跌4.03%,消息面上,公司一季度净利润139.54亿元,同比增长6.57%。

相关报道:

股民炸锅!每天狂赚1.55亿 茅台一季度惊现个位数增长 坤坤们要“慌”了?

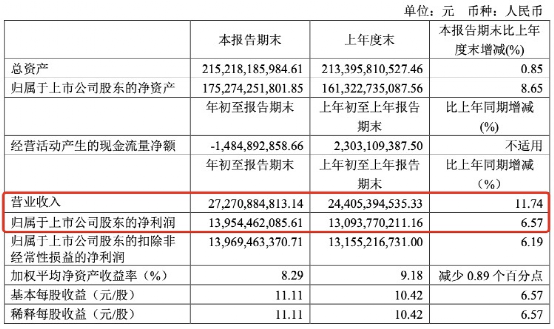

4月27日晚间,贵州茅台披露2021年一季报显示,公司一季度营业收入272.71亿元,同比增长11.74%;净利润139.54亿元,同比增长6.57%,相当于每天狂赚1.55亿。

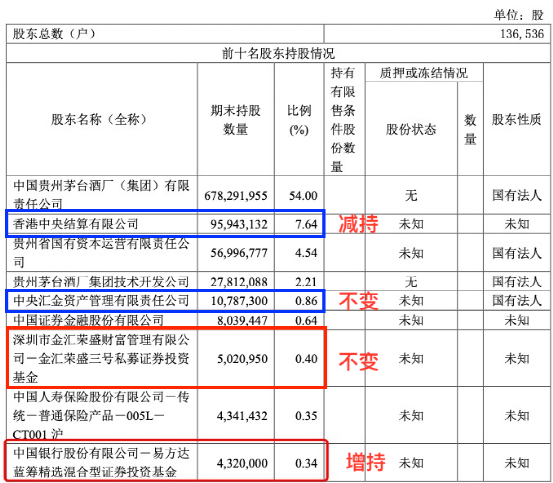

此外,前十大股东名单显示,张坤执掌的易方达蓝筹精选混合型证券投资基金持股432万股,持股比例0.34%,新晋成为第九大股东。

虽然净利润达139.54亿元,但股吧里有不少网友认为,“净利润个位数增长,近60倍市盈率,不足以支撑目前股价。”【点击进入贵州茅台吧】

净利润同比增长6.57%

每天狂赚1.55亿,纳税金额创史上最高

4月27日晚间,贵州茅台发布2021年一季度报告显示。报告期内,公司实现营业收入272.71亿元,同比增长11.74%。净利润为139.54亿元,同比增长6.57%,相当于今年一季度每天狂赚1.55亿。

归属于上市公司股东的扣除非经常性损益的净利润139.69亿元,同比增长6.19%;经营活动现金净流出14.85亿元,上年同期为净流入23.03亿元;基本每股收益11.11元,同比增长6.57%。

报告期内,茅台酒实现营收245.92亿元,系列酒实现营收26.43亿元;今年1-3月,贵州茅台直销卖酒从去年同期的19亿元猛增至47.8亿元,从去年同期8%的营收比重上升至17.5%。

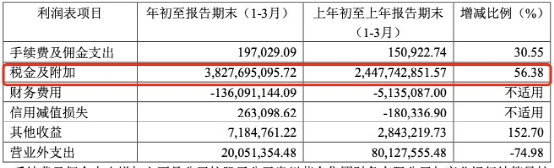

值得注意的是,今年一季度,贵州茅台的税金及附加创下历史新高。合并利润表显示,1-3月,该公司上交的税金及附加比去年同期足足多了14亿元,高达38亿元。

今年一季度,贵州茅台的自营渠道实现营收占该公司营收的比重高达17.5%。自营渠道按53度飞天茅台酒1499元/瓶的对外销售价格和放量后商超、电商等社会渠道的批发价,都会提高贵州茅台原来给传统经销商飞天茅台酒969元/瓶出厂价的计税价格,从而导致消费税占大头的税金及附加总体提升。

“公募一哥”张坤的基金新晋成为第9大股东

两家私募持股数没有变化

值得一提的是,基金君注意到在报告期内,有着“千亿顶流”“公募一哥”张坤执掌的易方达蓝筹精选混合型证券投资基金持股432万股,持股比例0.34%,新晋成为贵州茅台第九大股东。截至一季度末,其持股数较去年末的持股数增加了32.29%,为其第三大基金重仓股,占该基金净值比为9.86%。

此外,在茅台2021年一季报前十大流通股东中,有两家私募各占一席,二者持股数较去年末没有变化。其中,深圳市金汇荣盛财富管理有限公司-金汇荣盛三号私募证券投资基金持股数量为502.1万股,持股比例0.4%,依然位居其第七大流通股东。

而此前在2020年年报中,第八大股东珠海市瑞丰汇邦资产管理有限公司-瑞丰汇邦三号私募证券投资基金,当时位居其第八大流通股东,持股数量为416.09万股,持股比例0.33,在一季报中成为第十大股东。据悉,深圳瑞丰汇邦资管早已蛰伏,在2018年便跻身茅台前十大流通股东。2019年至今贵州茅台股价已经飙升近250%,该私募早已赚得盆满钵满。

此外,截至一季度末,香港中央结算有限公司报告期内减持841万股,持股比例由2020年年末的8.31%减至7.64%,但依然位居其第二大流通股东。中央汇金资产管理有限责任公司的持股数量期内无变动,持股比例为0.86%,依然位居其第二大流通股东。

白酒龙头仍是公募基金“心头好”

据基金君统计,一季度白酒龙头依然是公募基金的“心头好”。贵州茅台继续“稳坐”公募基金第一大重仓股宝座,持仓市值达到1405亿元,较去年四季度末持仓市值增加了153.94亿元。积极偏股型公募基金持仓占贵州茅台流通股比例也由四季度的4.98%提升至5.57%

一季度末,共有1476只基金重仓持有贵州茅台,合计持有6993.7万股,较上一季度增加了731.97万股。易方达、汇添富、景顺长城是持有贵州茅台最多的三家基金公司,持仓市值分别为224亿、141亿、123亿。

除了贵州茅台之外,其他白酒股也依旧得到主动权益基金青睐,前十大重仓股中占据三席。五粮液继续占据公募基金第二大重仓股位置,泸州老窖从第七大重仓股上升至第六大重仓股,公募基金在上述两只白酒股上的持仓市值分别为1015.61亿、463.02亿。

作为市场中的绝对龙头,茅台的一举一动都备受关注。今年以来,茅台的股价走势先涨后跌,春节后已累计跌近20%,市值蒸发近7000亿元,同时拖累白酒板块震荡下探。截至4月27日收盘,贵州茅台报2094.44元,最新总市值为2.63万亿。此前,贵州茅台发布2020年度报告显示,报告期内公司实现营业总收入979.93亿元,同比增长10.29%,其中酒类收入948.22亿元;实现净利466.97亿元,同比增长13.33%。

近日,天风证券发布研报认为,2021Q1白酒业绩弹性大,认为从四个方面来看,未来弹性仍可持续。一是短期消费场景恢复,春节商务送礼恢复,之后宴席场景陆续恢复仍有刺激;二是价格带打开空间大,600-800及300-500价格带扩容快;三是短期酱酒冲击有限,浓香仍有底蕴优势;四是估值弹性极大,业绩弹性大及可持续会使估值弹性极大化。

安信证券研报认为,白酒方面,主流酒企十四五基本是翻倍规划,这是白酒板块的保底辑,即业绩有5年复合平均10%以上的增长,对2021十四五元年仍然相对乐观。长期维度白酒结构性景气基本态势不变。精选组合为“大+小”,大的核心推荐为茅五汾泸州老窖,以及基本面较好的弹性标的酒鬼酒、舍得;地产酒核心标的为古井、今世缘,洋河调整效果较好,仍在趋势中,新疆地产酒伊力特存在较大基本面变化,也可加大关注。(来源:中国基金报)

(文章来源:东方财富研究中心)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。