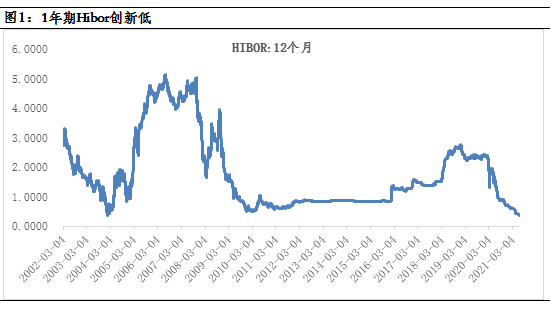

1年期Hibor利率创近30年新低,又到了买港股的时刻?

摘要

香港市场1年期Hibor利率创近30年新低,显现出市场流动性充裕,也助推了港股市场科技板块的走强。流动性宽松的背后或主要在于美联储的溢出效应,尽管美联储近期的议息会议已开始引导Taper预期,但形式大于实质——QE仍在叠加财政部一般账户(TGA)余额仍有进一步回落的空间,奠定宽松的基础,而就业市场的持续不及预期成为Taper落实的掣肘。对于港股市场而言,短期相对友好的流动性环境有助于成长风格的演绎,但仍需聚焦盈利,中期需关注Taper真正落实带来的潜在波动。

近日,香港市场1年期Hibor利率创近30年新低,宽松的流动性助推港股市场走强,科技板块表现更是强势。但为何在美联储已开始引导Taper预期的背景下,流动性依旧宽松?具备估值优势的港股是否又到了配置的窗口?

1年期Hibor创30年新低,

港股市场走强

自疫情冲击以来,港元流动性持续宽松,各个期限的同业拆借利率报价也是一路下行。尽管美联储最近的议息会议透露出的“鹰派”色彩相较前期有所增加,加息预期有所提前,但采用联系汇率制度下的港股市场,利率水平并未大幅上升。相反,6月24日,1年期港元香港银行同业拆借利率(Hibor)跌至0.36911%,创自1991年11月以来的新低。

与此对应的是,港股市场近期也在走强,而流动性宽松无疑是其中重要的推手。6月17日以来,截至今日收盘,恒生指数上涨约3%,对流动性更为敏感的恒生科技指数涨幅更高,达到5%以上。

数据来源:wind,截至2021-06-24

Taper预期引导已开始,

为何流动性还如此宽松?

当美联储开始引导Taper预期时,联系汇率制度下的香港市场利率应该上行,股票市场表现也应该受到抑制,为什么会出现截然相反的情况呢?其原因可能在于美联储的溢出效应。

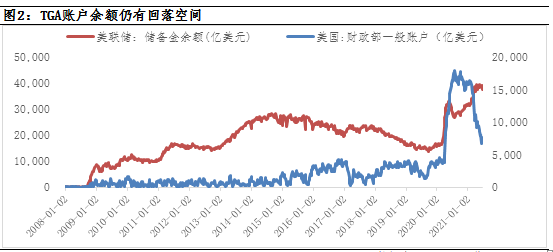

尽管美联储在近期的议息会议上开始引导Taper预期,但其影响更多体现为事件性冲击,背后的逻辑主要在于两点:一是美联储QE仍在,叠加财政部一般账户(TGA)余额在相对高位,仍有进一步回落的空间,银行间的流动性极度宽松,近期美联储隔夜逆回购规模持续走高以及超额准备金利率上调便是对此的回应;二是市场对美国经济恢复的稳定性存在分歧,对Taper的落实基础存疑——就业市场上劳动参与率恢复缓慢,消费恢复较慢。近期美国10年期国债收益率下行便是对此的写照。

数据来源:wind,截至2021-06-23

港股后续何去何从?

对于港股市场而言,从资金面上看,短期有望维持相对宽松的状态。国内,从政策定调和实际操作看,货币政策稳健中性。而美联储尽管已经开始Taper预期引导,但其真正的核心在于市场何时开始相信紧缩,其潜在变化的观察点便是美国就业市场的恢复状况。短期看,美国4月、5月非农就业人数不及预期,非农就业人数与疫情前相比仍存在760万人的就业缺口,修复仍需一段时间。但随着疫苗覆盖率的提升,以及失业补贴政策的退出,劳动参与率的恢复可能只会迟到,不会缺席。

风格上,短期的宽松有助于成长风格的演绎,但仍需聚焦盈利,盈利的坚实是应对一切潜在变化的最佳工具。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。