兴•基荟【2021年6月28日】

6月28日,沪深两市高开后走势分化,金融、周期集体下跌拖累沪指,而成长方面新能源、芯片持续走强,创业板指、科创50继续拔高。日内个股涨跌互半,跌停个股开始增多。创业板指距离年内高点仅不足2%距离。

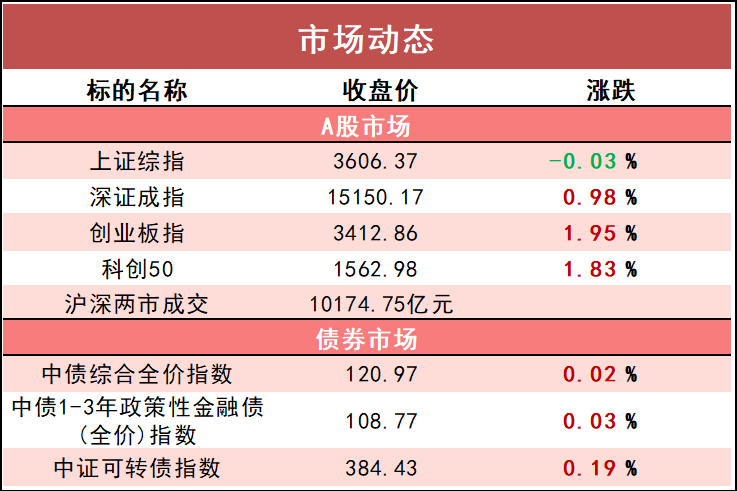

截至收盘,上证指数微跌0.03%报3606.37点,全天振幅仅20个点位;深证成指涨0.98%,创业板指升1.95%报3412.86点,与沪指点位上差距再度缩小;科创50涨1.83%。

两市连续第七个交易日成交额突破万亿;北向资金午后恢复交易,截至收盘净卖出40.55亿元,终结连续3日净买入。

市场综述

今日“兴”料

上周市场回顾:A 股上涨,煤炭、电新等行业表现较优

上周A股放量上涨,部分周期和成长行业表现突出。具体来看,截至6月25日,上证综指收于3607.56 点,全周上涨2.34%;深证成指收于15003.85点,全周上涨2.88%。风格方面,成长价值齐涨,成长稍占优势。主要指数中,上周上证50指数上涨2.33%,沪深300 指数上涨2.69%,中证500指数上涨2.34%,创业板指上涨3.35%,科创50指数上涨2.69%。成交量方面,上周A股沪深两市共成交5.17万亿元,日均成交量较前周增长约746亿元。行业方面,表现居前的为煤炭、电力设备及新能源、钢铁、石油石化和电子,表现靠后的为通信、计算机和传媒。

上周一至周三资金面整体均衡,随后央行连续两日200 亿元净投放呵护跨年中资金面,周四、周五资金面持续宽松,6 月以来高频数据显示产需偏弱,因此债市整体收涨。具体来看,1年期国债收益率下行8BP 至2.44%,10年期国债收益率下行4BP 至3.08%;1年期国开债收益率下行5BP 至2.51%,10年期国开债收益率下行2BP 至3.49%。信用债方面,上周市场等级利差走阔,期限利差收窄。具体地,上周AAA级和AA级企业债收益率分别平均下行2BP和1BP,城投债收益率平均下行1BP。主要指数中,上周中债总净价指数上涨0.21%,中债国债总净价指数上涨0.27%,中债金融债总净价指数上涨0.14%,中债企业债总净价指数上涨0.02%。转债方面,上周中证转债指数上涨2.00%。

(内容来源:海通证券)

财经资讯

1、【中国证券报】科创板公司达三百家。科创板上市公司已达300家,总市值突破4.5万亿元。从行业分布来看,300家公司聚焦于高新技术产业和战略性新兴产业,其中新一代信息技术行业104家,生物医药行业69家,高端装备制造行业57家,新材料行业33家,节能环保行业25家,新能源行业12家。

2、【上海证券报】5月份工业企业效益延续稳定恢复态势。受价格上涨及利润率回升等因素影响,5月份工业企业利润同比增速和两年平均增速均保持两位数,工业企业效益延续稳定恢复态势。不过,工业企业新增利润主要集中于上游采矿和原材料制造行业,下游行业成本压力进一步显现。国家统计局昨日公布数据显示,1至5月份,全国规模以上工业企业利润同比增长83.4%,比2019年同期增长48%,两年平均增长21.7%。

兴业优品

风险提示及重要声明:

部分内容来自Wind资讯、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

以上信息仅供参考,不作为任何法律文件。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。