降准之后的债市怎么投?基金经理二季报最新观点来了!

“锂大爷”再次上演逼空行情,A股的“锂”想能飞多远?

月初,央行超预期全面降准0.5%,用实际行动表明了维护流动性“合理充裕”的决心。在此基调下,股债混合的“固收+”是否又迎来配置窗口期?未来债券市场的投资机会在哪里?继权益成长五牛二季报观点之后,小编又精心为基民盆友们准备了固收基金经理的最新观点,一起来看看吧!

固收+股票增强策略:信诚至裕、信诚三得益

韩海平

■中信保诚基金副总经理、固定收益负责人、混合资产投资部总监

业绩表现

信诚至裕A

(003282)

信诚三得益A

(550004)

今年以来收益率

2.94%

2.65%

业绩比较收益率

1.82%

1.90%

过去一年收益率

14.19%

11.34%

业绩比较收益率

9.66%

2.57%

过去三年收益率

34.55%

25.87%

业绩比较收益率

25.67%

12.43%

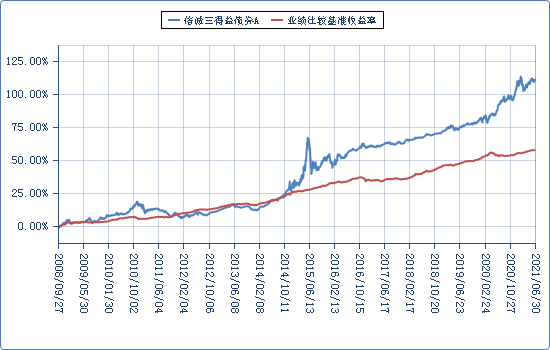

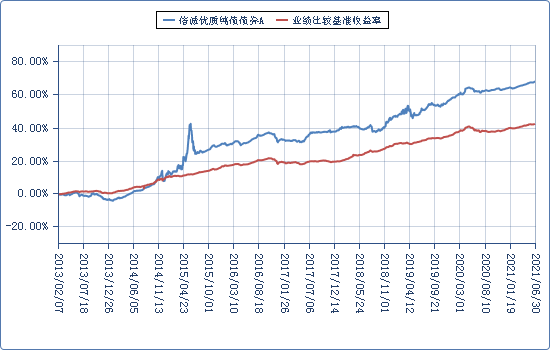

收益率走势图

信诚至裕A

信诚三得益A

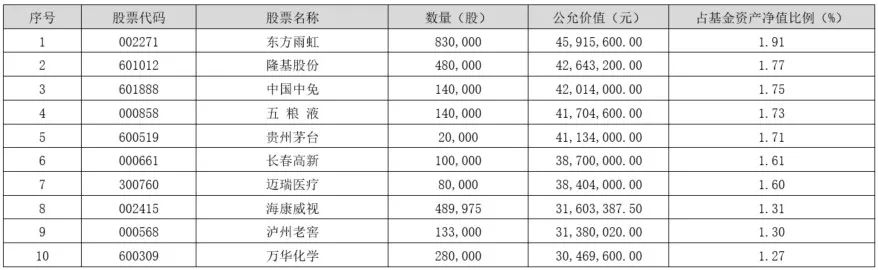

前十大股票持仓:

信诚至裕A

信诚三得益A

(数据来源:信诚至裕、三得益二季报,数据截止20210630)

投资回顾:

信诚至裕、信诚三得益两只基金的债券部分持仓主要以中高等级信用债为主,适度杠杆,股票部分持仓坚持“分散行业,精选个股”,主要以食品饮料、医药、电气设备、建材、休闲服务、电子和化工等行业景气度、公司基本面和成长性均较好的股票为主,上半年债券市场整体收益率较为平稳,信诚至裕、信诚三得益持有的高等级信用债取得了较好的票息和杠杆收益,权益部分今年结构分化较为显著,通过适度分散行业和优选个股,整体也取得了较好的收益。

后市展望:

展望3季度,预计海外经济将延续复苏趋势,重点关注美联储QE缩减进程。国内方面,当前经济呈现生产边际转弱,需求端修复结构分化特征。其中需求端的出口、房地产投资和基建投资有所回落,制造业投资和消费持续修复。下半年来看,全球供应链修复和高基数影响下,预计出口增速将有所回落,且净出口对经济的贡献将明显下降;在货币政策实际操作稳中趋松的情况下,社融增速下行速度或有所放缓;在实体经济层面,房地产投资和基建均将延续走弱,经济修复的内生动能主要来源于制造业投资和消费的修复幅度。在经济增长边际放缓的背景下,货币政策易松难紧,且针对下半年经济放缓的压力将采取结构性宽松的货币政策,以应对内外部不断上升的不确定性。

注:上述观点仅为基金经理当前观点,不代表基金管理人对未来的预测,也不构成基金进行投资决策之必然依据。

固收+转债增强策略:信诚增强收益LOF(165509)

宋海娟

■固定收益部基金经理

业绩表现

今年以来

过去一年

过去三年

收益率

4.42%

25.08%

38.79%

业绩比较基准

2.19%

2.84%

14.46%

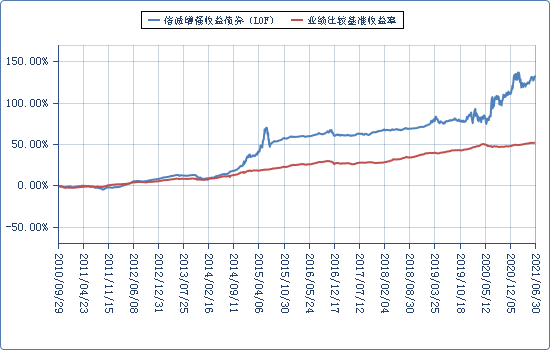

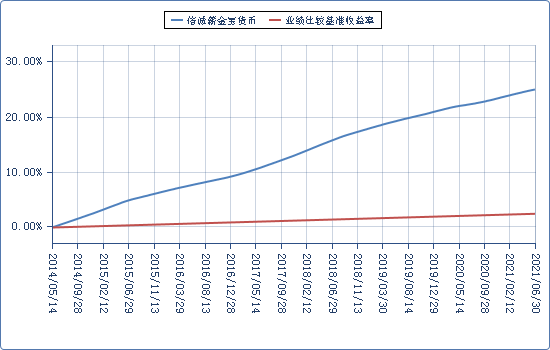

收益率走势图

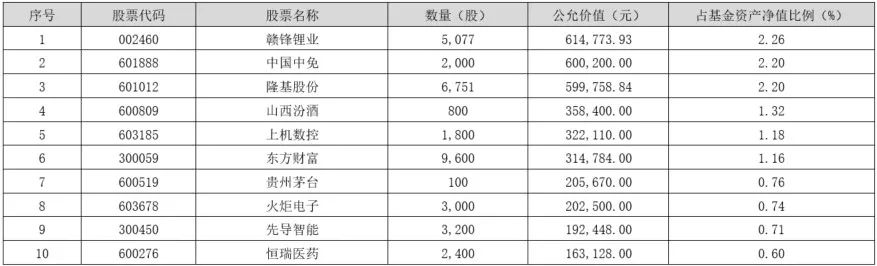

前十大股票持仓:

(数据来源:信诚增强收益二季报,数据截止20210630)

投资回顾:

报告期内,组合债券部分持仓主要以高等级信用债和转债为主,股票部分整体持仓坚持精选个股,主要以食品饮料、医药生物、休闲服务、有色金属、电气设备等公司行业基本面和成长性均较好的股票为主。今年二季度,债券市场整体相对较为平稳,权益方面表现较好,组合整体净值迎来了上涨行情。

后市展望:

债券市场投资方面,超预期全面降准背景下,预计短期内资金面稳定性将进一步加强,长端利率有望小幅下行;信用方面,在信用分化环境中,仍然建议选择中高等级信用债进行投资,且当前信用期限利差较为陡峭,可以适当考虑资质较好的信用债的久期价值;权益方面,股债性价比显示,当前沪深300相比债券而言仍然处于较贵区域,预计权益市场仍以结构性机会为主,将主要把握行业景气度和业绩增速较高且估值较为合理的个股。

注:上述观点仅为基金经理当前观点,不代表基金管理人对未来的预测,也不构成基金进行投资决策之必然依据。

“固收+”+打新策略:信诚至瑞、信诚新旺

提云涛

■中信保诚基金量化投资总监、基金经理

业绩表现

信诚至瑞A

(003434)

信诚新旺A

(165526)

今年以来收益率

3.65%

3.47%

业绩比较收益率

1.82%

2.23%

过去一年收益率

15.83%

15.90%

业绩比较收益率

9.66%

4.50%

过去三年收益率

40.99%

36.00%

业绩比较收益率

25.67%

13.51%

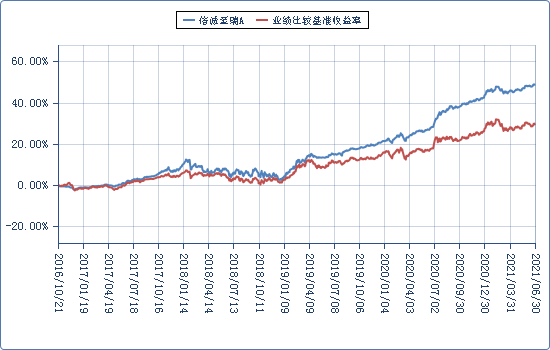

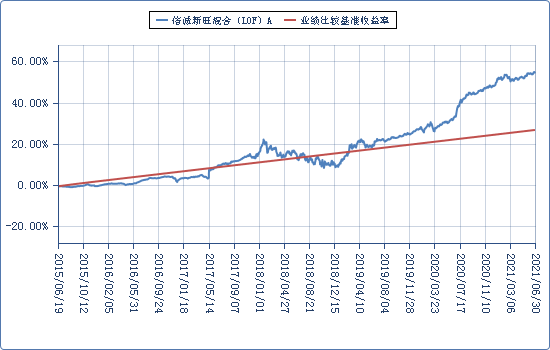

收益率走势图

信诚至瑞A

信诚新旺A

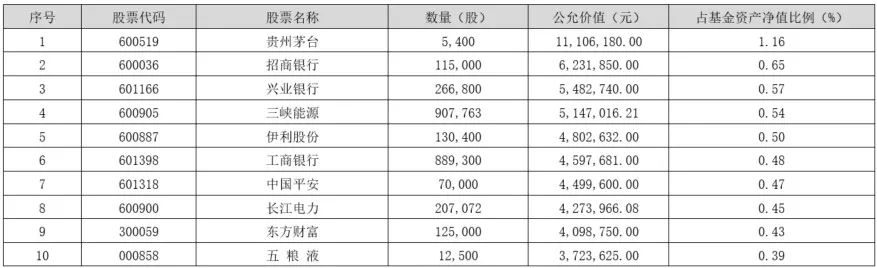

前十大股票持仓:

信诚至瑞A

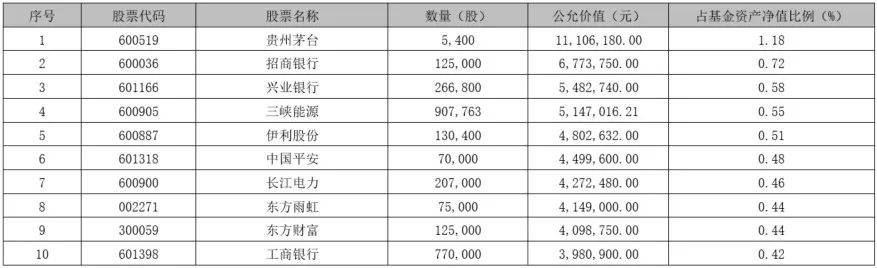

信诚新旺A

(数据来源:信诚至瑞、新旺二季报,数据截止20210630)

投资回顾:

本季度,信诚至瑞、新旺继续以传统蓝筹为主,从长期盈利能力、盈利稳定性、盈利增长、资产质量以及市场估值等因素多角度选择标的,并通过适度分散、保持行业均衡。因为配置的传统稳健增长公司,本季度股票组合表现未达到预期。债券投资,报告期内组合资产规模基本稳定,组合利率仓位主要投资于短端品种,满足现金配置的基本要求,组合基本无杠杆。组合的固定收益资产仓位以风险可控、性价比合适的中短久期优质国企信用债、国有股份行大额存单为主,以及部分风险可控的产业债龙头。同时在可能的情况下积极参与网下新股申购、可转债申购以获取收益。

后市展望:

展望三季度,预计海外经济将进一步复苏,国内经济和生活将继续回归常态。股票市场,高成长行业板块虽然成长性仍可能保持,但估值已经偏高,预期将在一定区间内波动;传统价值蓝筹行业经过二季度的调整,风险进一步释放,预计后续将有所表现。从结构上看,一方面,低估值优质蓝筹股仍有可能赚取长期盈利的收益;另一方面,前期涨幅较大的成长性股票如果有明显的回调,在估值趋于合理后也可以作为配置标的。债券市场,在全面降准背景下,短期资金面仍将保持稳定,长端利率可能小幅下行。

从投资看,股票投资仍将采用“主动+量化”的方式,从公司前景、公司治理、盈利与增长、业绩稳定性、估值等维度选择个股,并保持适度分散和行业均衡;债券投资仍以获取稳健收益为目标;同时,在可能的情况下积极参与网下新股申购等投资以增强收益。

注:上述观点仅为基金经理当前观点,不代表基金管理人对未来的预测,也不构成基金进行投资决策之必然依据。

一级债基:信诚优质纯债A(550018)

吴胤希

■固定收益部基金经理

业绩表现

今年以来

过去一年

过去三年

收益率

2.42%

3.64%

20.69%

业绩比较基准

2.19%

2.84%

14.46%

收益率走势图

(数据来源:信诚优质纯债二季报,数据截止20210630)

运作及观点摘录:

从债券市场看,2季度在社融增速见顶回落、流动性保持平稳、地方债供给压力弱于预期等因素影响下,10年国债收益率从3.20%小幅下行至3.08%;信用债方面,各类品种信用利差均下行至历史偏低位置,信用债市场整体情绪有所修复但尾部风险仍存;权益和转债市场经历大幅调整后估值风险有所释放,流动性持续维稳预期下,市场风险偏好提升带动指数上行,2季度沪深300上涨3.48%,中证转债指数上涨4.45%。本基金坚持高等级信用债打底,利率债波段增强的策略。一季度,基金仓位水平逐步抬升至较高水平,券种以信用债为主。未来,我们将继续坚持在保障基金资产本金安全和流动性的前提下为持有人争取有竞争力的收益。

注:上述观点仅为基金经理当前观点,不代表基金管理人对未来的预测,也不构成基金进行投资决策之必然依据。

现金管理:信诚薪金宝(000599)

席行懿

■固定收益部副总监、基金经理

业绩表现

今年以来

过去一年

过去三年

收益率

1.16%

2.27%

8.02%

业绩比较基准

0.17%

0.35%

1.06%

收益率走势图

(数据来源:信诚薪金宝二季报,数据截止20210630)

运作及观点摘录:

组合配置上,二季度组合整体维持115天以上的剩余期限,杠杆维持5%-10%的中性水平,主要增配半年以上的存款和存单,搭配短期回购配置。债券市场投资方面,超预期全面降准背景下,预计短期内资金面稳定性将进一步加强,长端利率有望小幅下行;信用方面,在信用分化环境中,仍然建议选择中高等级信用债进行投资,且当前信用期限利差较为陡峭,可以适当考虑资质较好的信用债的久期价值。

注:上述观点仅为基金经理当前观点,不代表基金管理人对未来的预测,也不构成基金进行投资决策之必然依据。

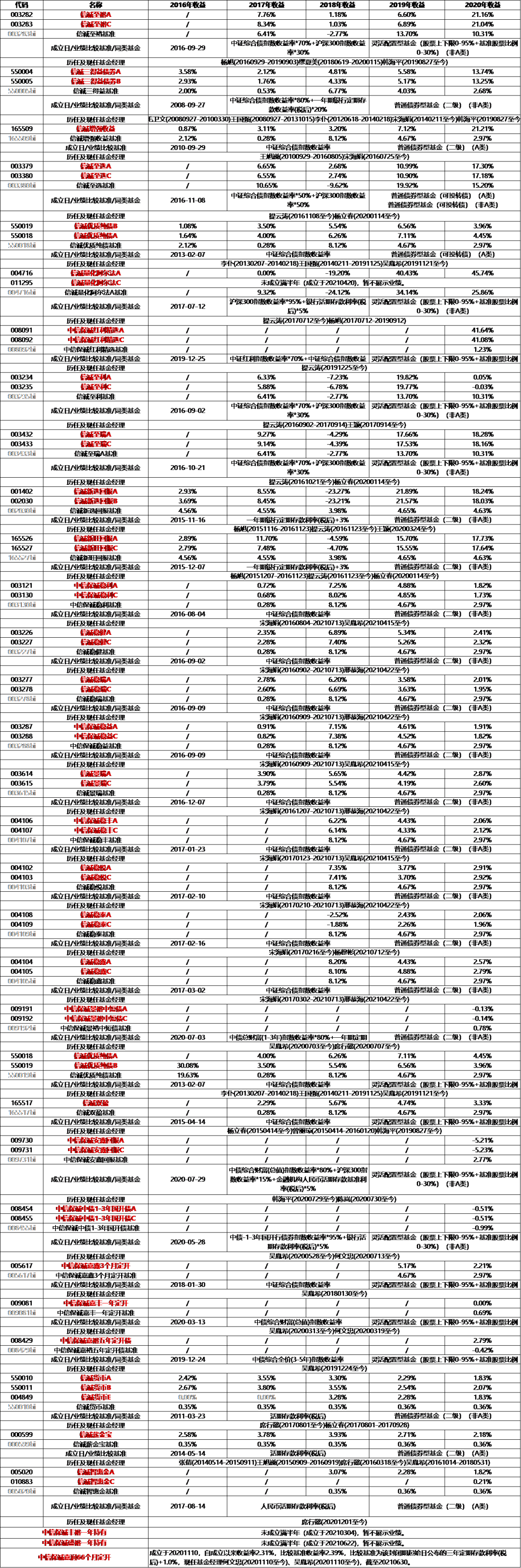

注:韩海平、宋海娟、提云涛、吴胤希、席行懿目前在管同类产品列表如下:

数据来源:基金定期报告

风险提示:本材料仅供参考,不构成任何投资建议或承诺。上述观点仅为基金经理当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。投资人自行承担任何投资行为的风险与后果。基金的过往业绩不代表未来,基金管理人管理的其他基金的过往业绩不构成任何基金业绩表现的保证。基金管理人不保证基金一定盈利,也不保证最低收益和本金安全。基金的投资策略、投资的比例及标的将视市场情况在合同允许的范围内进行调整。购前请认真阅读招募说明书、基金产品资料概要和基金合同等法律文件。投资者在购买基金前需按照销售机构的要求完成风险匹配检验,并根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的产品。基金有风险,投资需谨慎。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。