中国银河证券:油价延续震荡格局 把握业绩周期改善投资机会

◆ 核心观点

在油价回归背景下,考虑到影响石油加工行业的主要不利因素在2021年“由负转正”,石油加工行业存在业绩周期改善的预期;同时看好进行低成本业务布局实施规模扩张的头部企业。重点推荐卫星石化(002648)、上海石化(600688)、中国石化(600028);油价回暖也利于油服行业的景气复苏,推荐石化油服(600871)、通源石油(300164)。同时建议关注宝丰能源(600989)、三友化工(600409)、广汇能源(600256)等。

核心观点

1-4月我国原油需求持续复苏,同比增长5.49%

整体来看,1-4月我国加工原油2.32亿吨,同比增长14.20%;原油产量0.66亿吨,同比增长1.85%;原油进口1.80亿吨,同比增长7.14%;原油表观消费量2.45亿吨,同比增长5.49%;对外依存度73.19%,处于历史高位。

1-4月我国成品油需求同比增加15.40%

1-4月我国成品油产量1.13亿吨,同比增加10.48%;成品油出口1984.91万吨,同比下降8.77%;成品油表观消费量0.94亿吨,同比增加15.40%。其中,汽油、煤油、柴油表观消费量分别同比增加23.87%、47.27%、2.58%,尤其是煤油需求表现抢眼,主要系新冠疫情有序恢复,航空需求复苏所致。由于国内成品油市场已然饱和,成品油产量占比在逐渐下降,将更多的转向生产化工品。

5月油价延续窄幅震荡格局

随着美国申请失业金人数下降、机场客流量创疫情以来最高水平,市场预期美国需求回升、欧洲重新开放经济带来流动性改善以及疫苗接种为原油需求复苏铺平道路,同时受压抑的夏季出行需求可能进一步提振汽油和航空燃料的消费。但印度、新加坡、日本疫情依然严峻,引发对石油需求的部分担忧。截至5月28日,Brent和WTI油价分别达到69.63美元/桶、66.32美元/桶,自年初以来仍有30%以上的涨幅。中长期来看,受新冠疫苗接种带来的原油需求持续好转的影响,2021年原油供需将处在基本平衡或紧平衡状态,当前中油价水平有望继续维持。

行业表现优于整个市场,排在109个二级子行业的34位

年初至今,石油化工行业收益率10.42%,表现优于整个市场,排在109个二级子行业的第34位。截至5月28日,石油化工板块整体估值(PE(TTM))为11.40x,随着业绩逐季改善,行业估值水平逐渐恢复合理水平。

投资策略及推荐标的

投资策略

在油价回归背景下,考虑到影响石油加工行业的主要不利因素在2021年“由负转正”,石油加工行业存在业绩周期改善的预期;同时看好进行低成本业务布局实施规模扩张的头部企业。重点推荐卫星石化(002648)、上海石化(600688)、中国石化(600028);油价回暖也利于油服行业的景气复苏,推荐石化油服(600871)、通源石油(300164)。同时建议关注宝丰能源(600989)、三友化工(600409)、广汇能源(600256)等。

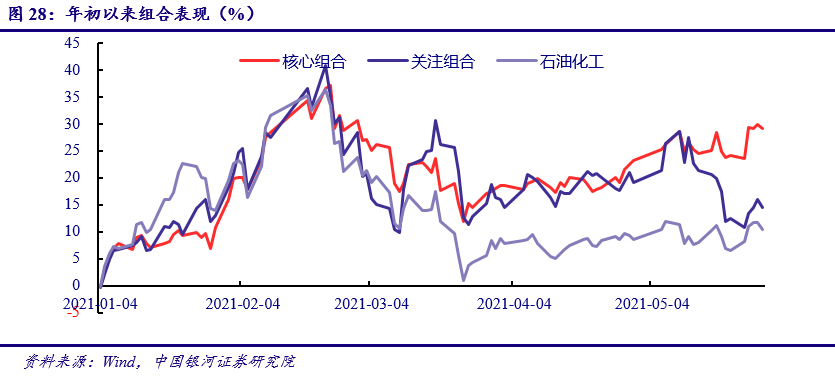

组合表现

风险提示

油价持续下跌的风险、产品价差下降的风险、营收不及预期的风险等。

(文章来源:中国银河证券研究)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。