多图预警~资产配置的战略战术,一次性整明白

近期,我们和多家基金公司的FOF投资部达成了合作意向,会陆陆续续出品限时免费的基金投资系列课程,把各大公司FOF大佬们的选基思路给挖掘出来,呈现给大家。

第一个系列由北落的师门和银华基金FOF投资部执行总监吴志刚共同录制,三节课的目录如下:

1、资产配置的战略战术

2、基金筛选的减法策略

3、FOF产品的投资技巧

今天推出Part1/3,后续敬请期待

也可以在韭圈儿App观看后续课程

Part.1资产配置有啥用?

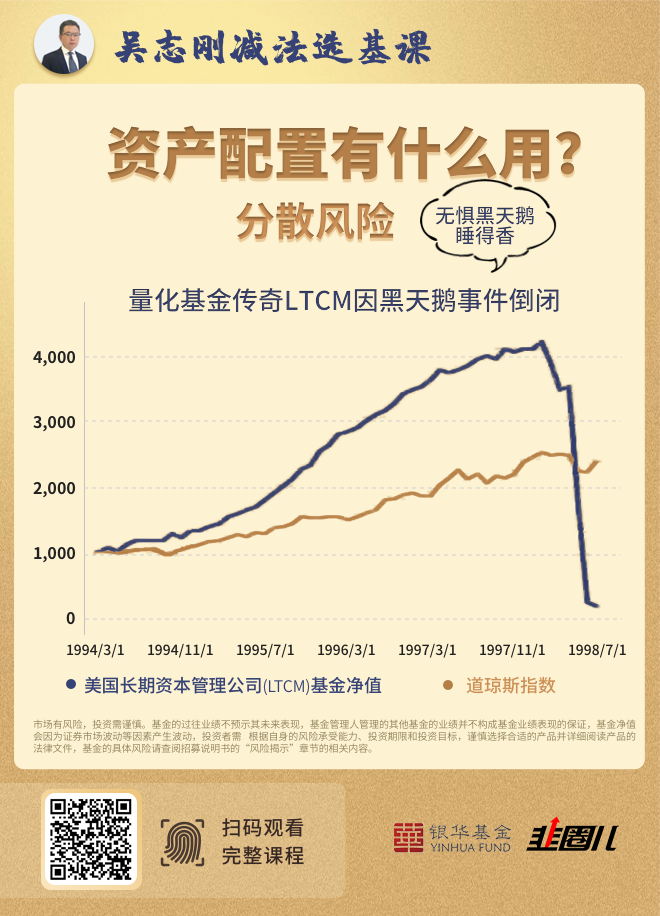

即使在大牛市中

股市也有大幅下跌的可能

美国长期资本管理公司(LTCM)

就是血淋淋的案例

无论历史业绩多亮眼的市场明星

押注单一策略都可能一夜归零

所以满仓股票的投资者

必然面临特别大的心理压力

往往会造成追涨杀跌等非理性操作

很难达到入市时的收益预期

虽然在中国资本市场

有长期的持有期红利

但市场出现大幅波动时

投资者容易被巨震洗出市场

而资产配置可以有效降低波动

提升持有体验

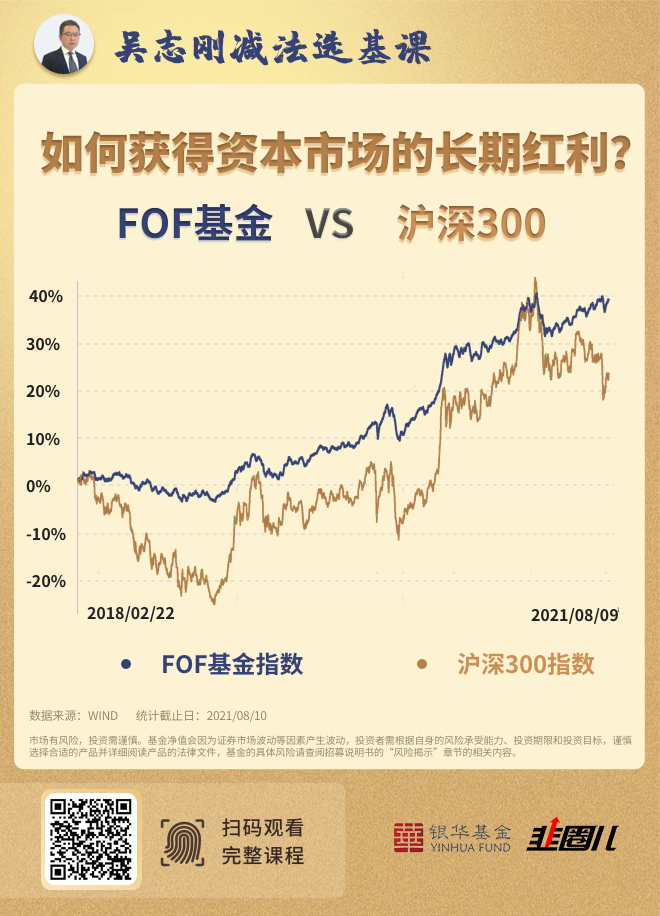

直观对比资产配置与单一资产的优质

可以选取三大指数进行对比

FOF基金指数、股票基金指数、债券基金指数

从18年FOF基金指数推出以来

截止2021年7月底

应用资产配置理念的FOF基金指数

年化收益接近10%

是债券基金指数的两倍多

但回撤仅有股票型基金指数的1/4

虽然FOF基金牺牲了一小部分收益

但却大幅降低了风险

提升了资产组合整体的性价比

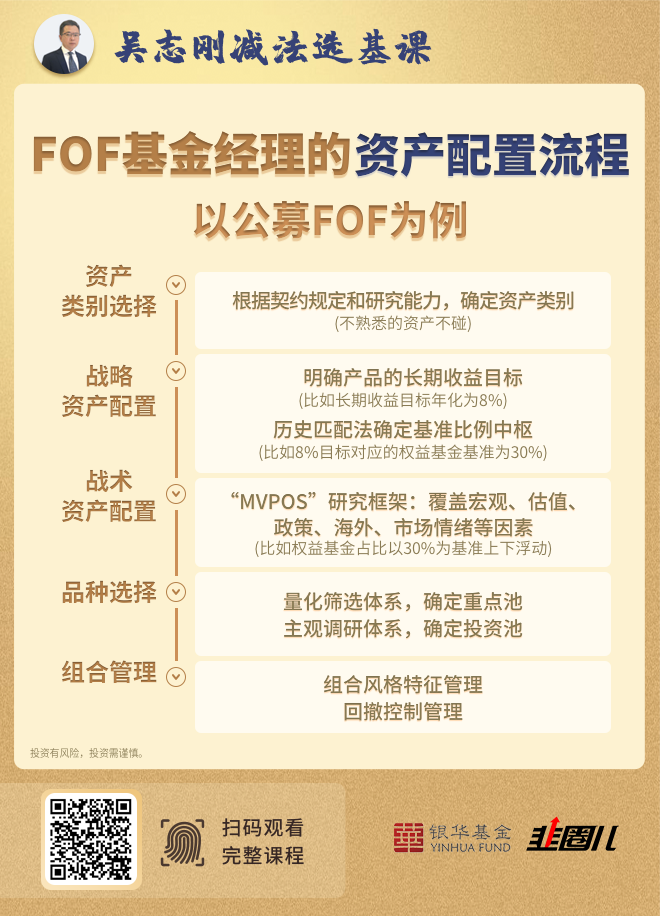

Part.2 基金经理的资产配置流程

第一步

在基金合同规定的投资范围内

选出研究能力可以覆盖的资产类别

第二步

明确产品的长期投资目标

利用多种回测手段确定战略资产中枢第三步根据宏观、估值、政策、情绪以及海外等因素制定战术资产的浮动范围

第四步

通过量化筛选确定基础资产池

通过主观调研决定最终的投资标的

第五步

跟踪组合中各类资产的表现

适时调整标的类别和比例

大的资产类别可以分为五类

大的资产类别可以分为五类 权益、固收、商品、现金管理、海外市场

每个大类资产又包含多个细分类别

FOF基金经理选择具体资产的前提

是所有投资标的都建立在坚实的研究之上

不能为了投资而投资

坚持不熟悉的资产不碰

Part.3 资产配置两大要点之战略层

根据投资者的收益目标

制定组合的基准大类资产持有比例

基准比例就像组合的锚

拉动着各类资产不至于偏离过多

权益(股票)资产比例越高

长期年化收益率越高

但副作用是波动率上升,夏普率(性价比)降低

而提升债券比例则相反

虽然会降低预期年化收益率

但可以大幅平滑波动,提升夏普率

比较常用回测方法是需求匹配法

首先确定产品的长期收益预期

以8%为例

设置不同的股债比例后

进行多个时间周期的回测

测得产品在30%股票、70%债券配比时长期年化收益最接近8%

便可以将30-70方案作为战略资产比例

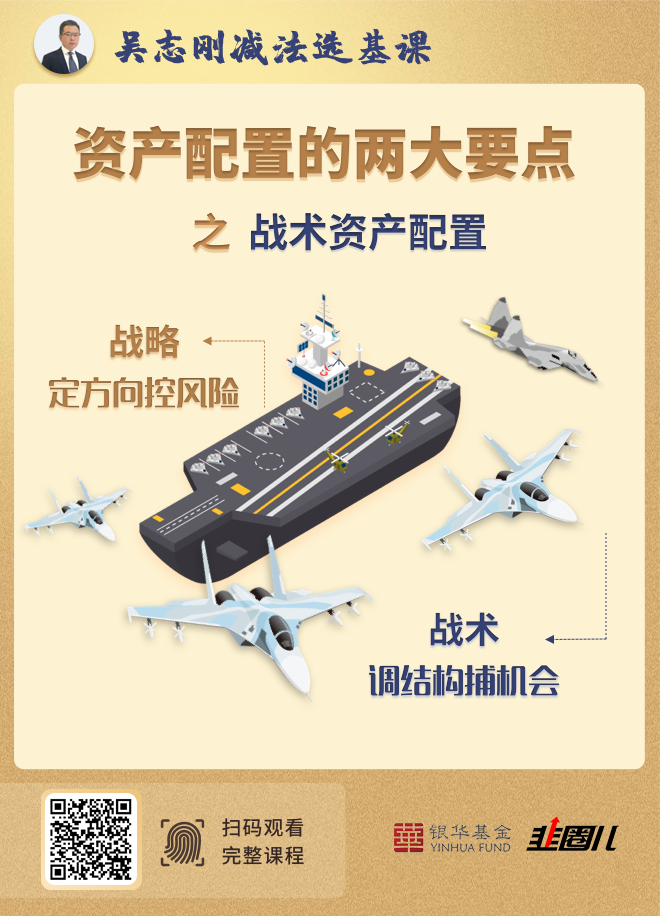

Part.4资产配置两大要点之战术层

如果把战略配置比作一艘航母

战术配置就是舰载战斗机

战术配置是指在战略配置的基础上

为各类资产设定小幅调整的空间

比如看好某一行业时

对相关主题基金进行一定程度超配

来捕捉短期的超额收益机会

战术配置中

吴志刚所用的分析框架叫MVPOS

涉及多个观测指标

但在实际应用中如果参考指标太多

会造成决策困难

需要重点跟踪可能出现边际变化的指标

数量上一般不超过3个

比如估值在股价变动过程中

既不是充分条件

也不是必要条件

估值只有在临界点

才能发挥比较大的作用

Part.5 资产配置三原则

首先

借助中国资本市场长期红利做战略配置

辅以个人判断做战术选择

其次

凡是拟投资产

一定需要以扎实的研究作为前提

否则即便是短期赚钱

长期看亏钱的概率更大

最后

发挥稳定性的优势而不是搏收益

用稳健的净值曲线

帮助投资者拿的更久,拿的更稳

Part.6 FOF基金的四大优势如何体现?

任何时间点买入中国的股票类资产

只要长期持有

拿到现在都有赚钱的机会

即便是在市场高点入市

中国资本市场的长期持有红利

依旧有望帮助你的账户持续创出新高

截止7月底

开放式基金超过8000只

比全市场股票数量多一倍

所以选基金比选股票难度更大

FOF基金可以帮助大家优中择优

通过基金经理层层筛选后

再历经多个周期的数据回测

最终生成一个配比科学

收益曲线平滑的资产配置方案

以上就是减法选基课第一节的内容

后面两节主要讲解基金筛选方法等

后面两周会在韭圈儿App放出

欢迎下载观看

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。