消费板块为何跌跌不休,机会在哪里?

原标题:消费板块为何跌跌不休,机会在哪里?来源:万得基金

小涨一天大跌N天,如果用一个词来形容今年的消费板块,可能没有什么比“跌落神坛”更恰当,据Wind数据统计,截至今年8月底,中证内地消费指数近三个月累计下跌21.96%,而家用电器、食品饮料今年以来的跌幅在18个申万一级行业指数中分别居第一和第二。

说好的好赛道好生意呢?板块持续震荡,消费还值得坚持吗?

1

消费板块为何持续震荡?

近期受多重影响,消费行业市场风险偏好有所压制,走势较为震荡,具体原因可能主要有以下几点:

一是教育培训和互联网行业的政策监管,导致美股和港股动荡,联动A股外资占比较大的消费板块;

二是新冠变种病毒导致国内外疫情复发,现有疫苗对变种病毒的保护率下降,引发市场担忧情绪。

三是成长板块也有所分流。当前资金纷纷涌入新能源车、光伏、芯片半导体等高成长,上半年活跃资金陆续抛售金融、地产等低估值权重,随着情绪发酵到极致,消费作为传统核心资产最坚定的持仓也迎来净流出。资金关注力度不足,也容易在市场情绪脆弱时引发回调。

2

大浪淘沙,细分领域机会频出

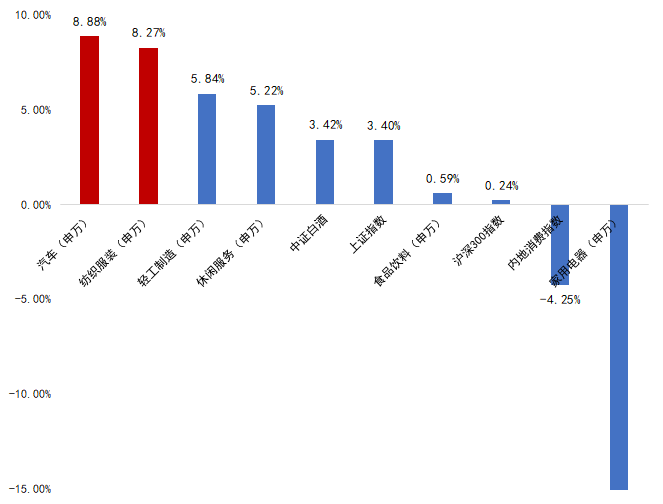

尽管今年以来行情整体较为惨淡,但也不必悲观。如果我们将眼光放到很多子板块会发现上半年中证内地消费指数下跌4.25%,但是细分行业如汽车、纺织服装行业分别上涨8.88%和8.27%,清洁电器、体育用品等细分成长赛道公司涨幅可观。

数据来源:Wind,截至2021-6-30。指数历史表现不预示未来走势,也不代表基金产品表现。

不管是纺织品、汽车还是体育用品等等,都与近几年新国潮的兴起密不可分,尤其是新疆棉事件带动了鸿星尔克、安踏、李宁等国民品牌服装的销量提升,也拉动了这个国潮相关板块的投资机遇。其背后折射出国人对于国货品质、工艺、科技的认可和欢迎,“国潮”已进入“当打之年”,从美妆、服饰、家电,扩展到潮玩、智能家居、影视、游戏、科技等,其内涵在不断进化。(以上个股不构成投资建议)

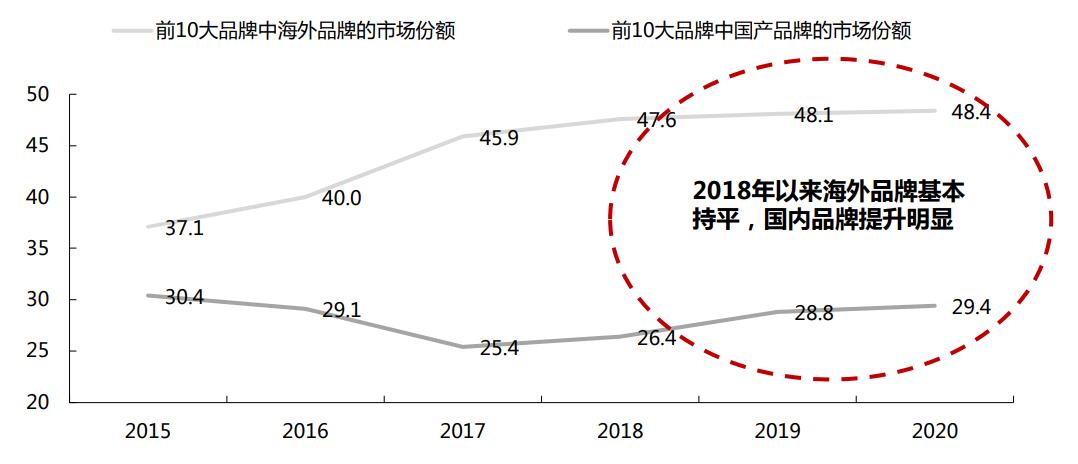

以运动鞋服为例,从2017年开始,国产运动品牌经历了一轮洗牌后开始全面反弹,2018年来市场份额不断提升。

数据来源:欧睿,东吴证券研究所

同时,伴随着新能源汽车及其智能化升级,我国汽车行业结构性投资机遇也不断涌现。

其实不止今年,过往历年尽管消费板块经历过多次回调,但在板块整体市场表现偏弱势的年份里也不乏细分子行业的结构性机会。

数据来源:Wind,截至2021-6-30。指数历史表现不预示未来走势,也不代表基金产品表现。

在消费主题基金经理孙轶佳看来:

“其实我们说的“消费”是一个大消费的概念,行业中风格特征的分化非常大,全市场的各种风格也能在消费子板块中找到,所以泛消费行业中不乏结构性的机会。我们希望在消费赛道内通过深度研究精耕细作,去挖掘产业获得超额收益的阿尔法,而不是笼统的押注单一子行业。”

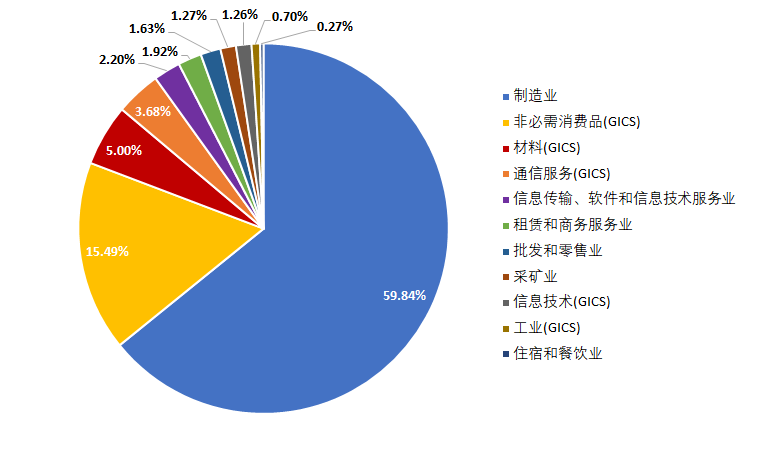

例:华夏新兴消费行业配置

数据来源:基金2021中期报告

数据来源:基金2021中期报告2

市场风格变化,消费长期吸引力提升

事实上,A股一直是“风水轮流转”,我们永远不知道明天将会轮换到谁,但是回顾历史消费行业可能会暂时性落后,但是拉长时间看,消费行业不会一直落后,长期来看相对胜率无疑是更高的。

采用中信风格指数测算,将全市场股票划分为金融、周期、消费、成长以及稳定五大板块,对比各风格的表现后发现,消费板块在近15年间持续穿越牛熊,收益率大大跑赢其他板块。

尽管板块经历过多次回调,往往在阶段性的回落后迎来更大幅度的反弹,短期的“至暗时刻”可能仅是历史进程中的小小波澜。拉长周期来看,截止2021-6-30,内地消费指数自基日(2004-12-31)以来累计上涨超14倍,大幅跑赢同期上证指数超1260个百分点,实现了亮眼的长期回报。

数据来源:Wind,截至2021-6-30。指数历史表现不预示未来走势,也不代表基金产品表现。

在消费主题基金经理孙轶佳看来,消费品行业的长期投资吸引力在加强,主要因为在于:

消费品众多子行业商业模式的稳定性依然较强,很多行业依然是受到长期支持的产业发展方向,基本面依然稳健;

国内消费内循环的潜力依然存在,国产品牌崛起在众多子领域中存在机会,同时长期来看,中国优秀的消费品公司走向海外依然成为可能;

龙头企业份额提升的趋势依然存在,尤其是在疫情下,消费行业的出清将更为彻底,龙头的份额提升趋势依然存在;

众多消费品行业经过了前期的调整,估值的吸引力在加强,部分子行业依然处于长期低估的状态。在全球货币宽松的情况下,消费作为稳定的优质资产,依然有长期稳定的价值区间。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。