多赚了22%!机构纷纷看好,指数增强基金值得投资吗?

每天仅需6.6元,掌握万亿聪明钱最新动向!

指数基金人人都懂。“股神”巴菲特长期看好指数基金,不止一次建议广大投资者参与投资指数基金。然而,在指数基金过于被动,于是更具备灵活性的指数增强基金正越来越被资金认可。今年以来,指数增强基金成为量化产品中的一大亮点,多只年内收益率超过30%,最高达64%。在超额收益上,最高的一只基金收益达22.46%。本文就带大家认识“稳的一批”的指数增强基金。开篇21世纪资本研究院首先抛出投研3问:

1、什么是指数增强基金?何以增强收益?

2、指数增强基金今年以来及过往收益、增强效果如何?

3、指数增强未来前景如何?适合哪些投资者,如何选择配置?

21硬核选基,让你基金投资路上不寂寞。

................................

什么增强指数基金?何以增强收益?

1、β(市场收益)+α(超额收益)

指数增强基金,顾名思义,由“指数”和“增强”两部分构成,简单来说是在复制被跟踪指数的基础上(贝塔收益(Beta)),拿出15%到20%左右的仓位,由基金经理通过主动选股、量化模型等多种方式调整投资组合,来争取获得比跟踪指数更多的增强收益-阿尔法收益(Alpha)。指数增强基金兼具指数化和主动化两大特征。

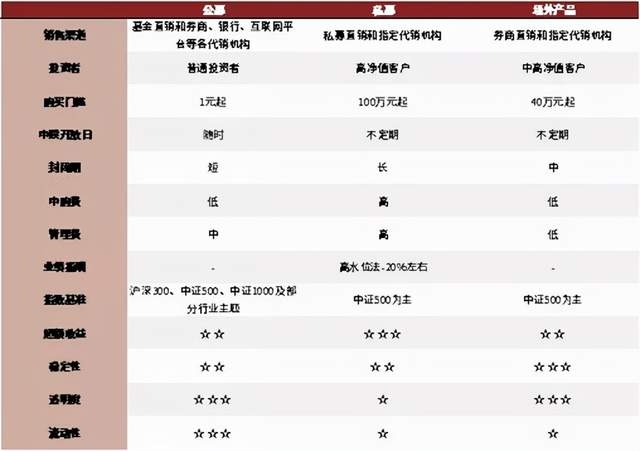

目前,国内以指数增强为投资策略的金融产品主要有三类:公募基金、私募基金和场外产品。

公募产品门槛较低、持仓透明、流动性好,适合普通投资者长期定投,本文主要讲指数增强公募基金产品。

2、市场概况:近年规模扩张迅速,宽基类产品长期占主导、行业主题占比提升

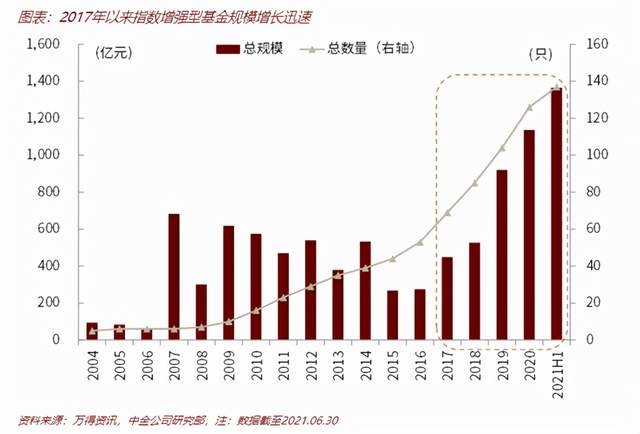

2017年以来我国指数投资进入快速发展期,指数增强型基金的数量和规模开始迅速扩张。截至2021年6月末,市场共有137只指数增强型基金,总规模1365.5亿元,自2016年末以来规模增长近5倍,CAGR达42.8%。占比看,指数增强型基金相对被动指数型基金规模也由2016年末6.9%提升至2021年6月的12.3%。

从跟踪指数的标的看,指数增强型基金主要可分为宽基(跟踪沪深300、上证50等指数)、行业主题等类别。截至2021年6月底,宽基指数增强基金规模达1219.4亿元,占指数增强型基金总规模89.3%,长期占据主导地位。宽基指数增强基金中,跟踪沪深300、上证50、中证500三个指数的产品规模均超过200亿,占比合计为80%,集中度高。

3、布局与持有:基金管理人与产品头部集中,以个人投资者为主

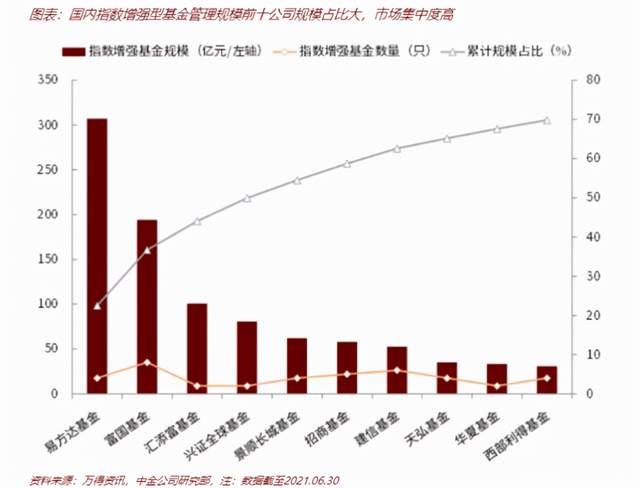

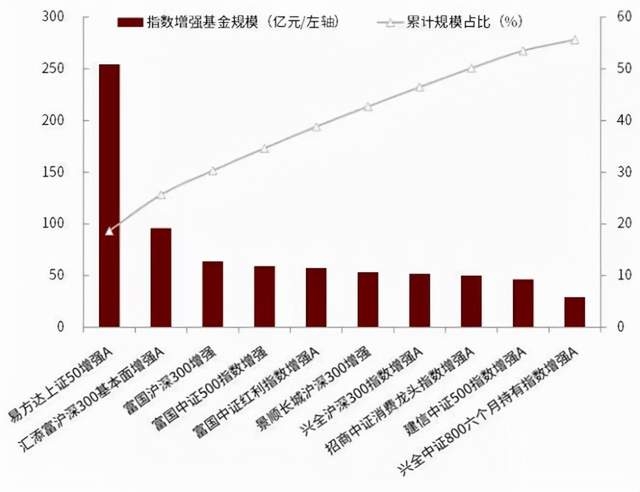

基金管理人与产品头部集中。从基金管理人来看,指数增强型基金管理规模前三大基金公司易方达、富国、汇添富合计占比44.1%,前十大占比69.8%;产品层面看,易方达上证50增强以254.3亿元规模稳居首位。

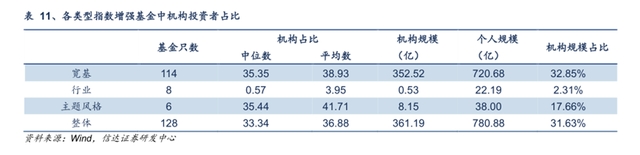

投资者看,指数增强型基金目前仍以个人持有为主,机构占比仅3成,但整体机构投资者占比高于主动股票基金。其中,机构在宽基指数中占比相对较高,在行业增强基金中占比最低。

增强基金增强了多少?

1、增强效果:超额收益延续性强,今年以来最高超额收益超22%

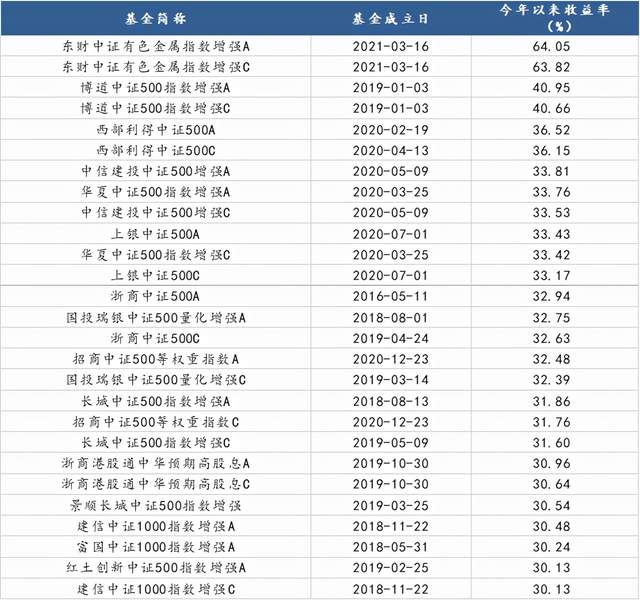

从今年收益率看,年初至今(截至9月8日),指数增强基金平均收益率为10.95%,其中有76只(A/C类分开统计)年内收益率超过20%,超过30%也有24只。得益于新能源汽车产业链“带货”,锂钴镍金属板块公司业绩格外亮眼,东财中证有色金属指数增强今年以来的收益率超60%。

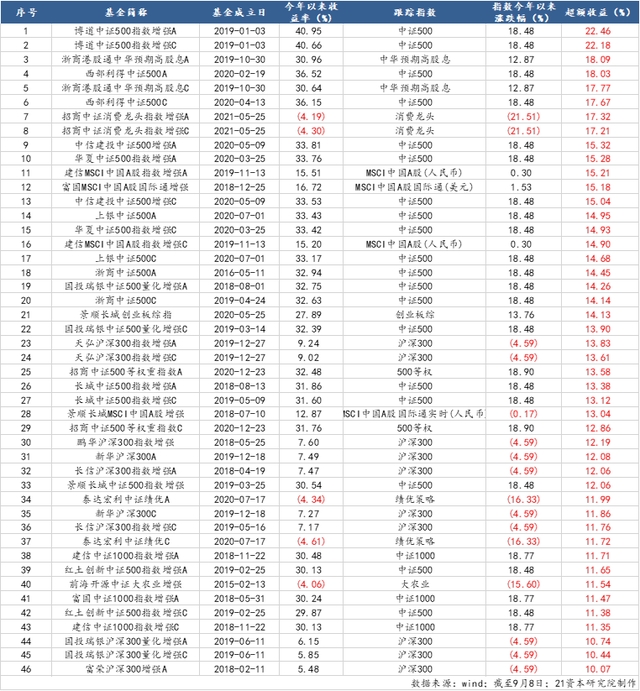

指数增强基金的收益率高并不意味着其增强效果就强,更应当关注的是其收获了多少增强(超额)收益。从超额收益排名来看,今年以来,有46只指数增强基金的超额收益都超过了10%,其中博道中证500指数增强超额收益最高,超过22%。值得一提的是,虽然招商中证消费龙头指数增强年内相对收益为-4.19%,但超额收益超过了17%。

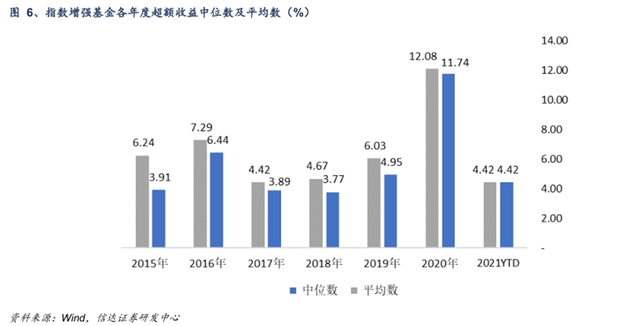

历史收益率看,2015年以来,指数增强基金每年均实现了增强收益,2020年表现尤其突出,增强效果明显。

2、增强效果有分化:沪深300、中证500的增强效果相对较高

沪深300、中证500的增强效果相对较高。选取基金数量在4只以上的指数增强基金来看(均是宽基基金,数量占比77.56%、规模占比82.77%),跟踪沪深300的宽基基金90%以上实现了超额收益,平均获得5.69%的超额收益;跟踪中证500的宽基基金,74%实现了超额收益,平均获得3.91%的超额收益,其中博道中证500指数增强A摘得超额收益桂冠,在指数增强基金中排名第一。此外,其他宽基基金业获得了比较的增强收益:超额收益的平均数和中位数均超过2%。

然而,规模较大的基金并不意味着其收益表现就优秀。今年以来,规模前十的指数增强基金整体收益率差异较大,表现平平,甚至多只出现了负收益况,华夏中证500指数智选A在其跟踪指数中证500取得18.48%的收益率情况下,跑输业绩比较基准超过16个百分点。另有三只指数增强基金的超额收益也处于亏损状态。

具体产品看,作为规模最大的指数增强基金,易方达上证50增强A截至目前基金规模超过230亿元,然而由于上证50指数年内表现不佳,基金管理人的主动变现也欠缺,其增强收益为负;

另外,虽然年内消费赛道遭遇大幅回调,消费龙头指数今年以来收益率为-21.51%,然而在基金经理侯昊的带领下,年内收益率仅-4.30%,跑赢业绩比较基准超17个百分点。侯昊任职投资经理超4年,均在招商基金任职,在任管理9只基金,共计902.75亿元的基金规模,均为被动指数型基金。

3、业绩归因:择时、选股、行业配置与交易皆有影响,规模2-5亿元的基金打新超额收益较高

指数增强基金并非单纯地跟踪指数,还要靠基金管理人通过各种策略来增强收益,运作时比普通指数基金更为复杂。申万宏源研究指数增强基金的超额收益源于何处时发现:

指数增强基金主动投资程度与基金超额收益相关性低;

行业偏离度与基金超额收益相关性不显著;

Brinson归因(界定基金经理资产管理能力的方法)下发现,基金的个股选择收益与基金整体超额收益的相关性最高,其次是行业配置收益,相关性较低的是交易收益。

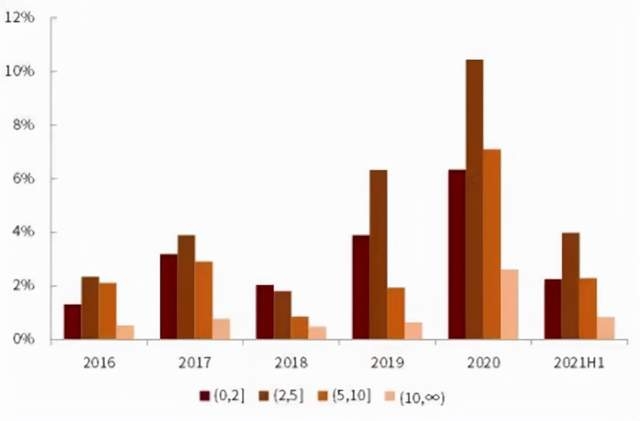

另外,中金公司研究发现,受益于打新,规模2-5亿元的基金超额收益较高。随着科创板开闸、创业板注册制的改革,新股密集发行,打新已成为公募基金的常规操作。注册制带来打新制度性红利,随着2019年以来科创板公司正式挂牌上市,指数增强基金打新收益率明显提高,2020年中位数达到7.01%,其中,规模2-5亿元基金依靠打新获取收益10.44%,占当年全部超额收益的57.11%。

指数增强未来前景如何?适合哪些投资者,如何选择配置?

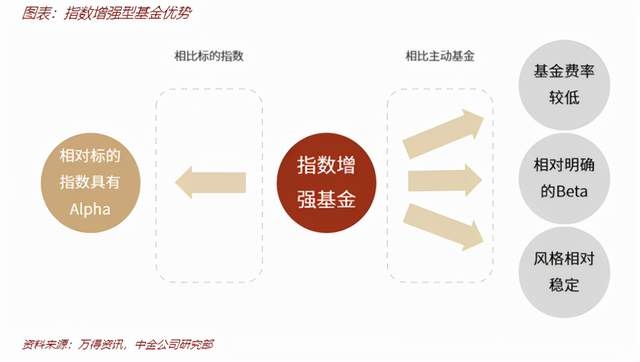

1、指数增强型基金具有费率低、Beta明确、风格稳定的优势

信达证券刻画了指数增强基金的配置偏好与行为特征。指数增强基金维持高仓位运作,多数基金的行业偏离与个股偏离限制在1%-3%之间,且近年来偏离度呈降低趋势,部分基金投资会进行基差择时。换手率近年来有所提升。

中金公司认为相较于主动权益基金,指数增强型基金具有费率低、Beta明确、风格稳定的优势:

指数增强型基金总费率(管理费率+托管费率)的中位数大幅低于主动权益基金;

对特定市场有配置需求的投资者可以通过投资指数增强型基金获取稳健的Beta收益;

相比较主动权益基金容易受到基金经理更替、投资风格漂移等因素影响,可能会有较大的持仓或风格变动,指数增强型基金受到跟踪误差的约束,风格相对稳定。

2、指数增强基金未来前景如何?

博道基金:从当下市场环境和特征来看,个股分化程度大幅提升,市场风格切换愈发频繁,在这种背景下,量化选股的宽度持股、行业分散等优势更加凸现;

易方达:量化投资策略具有相对更强的稳定性和可解释性。与被动型指数基金相比,指数增强基金在获得指数收益的同时,还具有获取相对指数更高收益的潜力;

长城基金雷俊:从绝对收益的角度,量化基金还会延续优势,性价比更高。近期市场开始出现明显的高低位切换,低估值板块表现相对占优,估值回归迹象明显,量化策略方面,估值因子开始发挥作用;

招商基金侯昊:对指数增强基金这一细分市场的前景仍然非常看好。相比指数的快速增长,国内指数增强型基金的市场扩容,比不上指数本身的增速。指数增强基金的规模增长还相对有限,该市场的快速成长期还远远没有到来。

3、指数增强基金适合哪些投资者?

东北证券认为:首先,指数增强基金本身有指数基金属性,因此投资者要认同长期持有β收益,也就是说要认同市场整体长期是向上的。同时,认为在指数收益的基础之上,可以通过主动的选择去创造超额收益。此外,希望在指数涨的时候,比指数稍微多涨一点,指数跌的时候稍微少跌一点,也就是说无论市场风格如何变换,都期望能够战胜市场,获得稳健收益。

4、如何选择配置指数增强基金?

信达证券认为选取历史业绩优秀、规模较为适中的指数增强基金,是当前较好的投资选择。

易方达认为:

投资者在选择指数增强基金的时,应该优先关注基准指数,直接决定了beta收益(是基金主要收益来源),基准指数不同的指数增强基金收益表现差异会很大;

在确定好基准指数后,在相应的指数增强基金中优选时建议重点关注基金相对基准指数的超额收益、跟踪误差、信息比率以及月度胜率等指标,可以反映基金经理投资管理能力以及能力的稳定性;

目前打新收益仍然较为可观,过大的基金规模会导致打新策略对组合收益增厚效果下降,建议关注中小规模的指数增强基金;

指数增强基金的费率结构也差异很大,同等条件下优先选择整体费率较低的产品。

博道中证500指数增强基金的基金经理杨梦杨梦认为,契合市场和经济基本面的成长“牛市”来临,成长风格指数已“起飞”,因此中证500指数依然潜力十足。

关注投资风险

投资者需要关注投资风险。指数增强型基金并不意味着任何一只该类型基金都能获得增强超额收益。今年以来,在254只指数增强基金中,59只收益率为负,占比22%,其中亏损最多的一只收益率为-16.05%。从超额收益来看,也有42只指数增强基金未跑赢其跟踪指数,收益率为负,其中亏损在10%以上的有10只。对于增强基金不增强的情况,建信基金叶乐天认为,部分指数增强基金跑输基准,最主要的原因是这些指数增强基金在个别因子上下了重注,比如一些过去几年效果突出的风格因子或主动基金关注的因子,这些因子出现大幅回撤时受伤就会较为严重。

对于指数增强型基金,‘增强’两字恰似一柄双刃剑,这意味着基金经理要想方设法取得比基准指数更高的收益,它对基金经理个人能力要求更高。其次,因为“增强”了预期收益,基金经理势必要采取更为激进的策略,风险也就相应加大了。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。