明明知道基金长期投资好,为啥还是“拿不住”?

揭开万亿聪明钱神秘面纱!北向资金4大操作手法曝光,明星机构成功率超80%,对市场情绪影响剖析(股民必备)

原标题:明明知道基金长期投资好,为啥还是“拿不住”?来源:中欧基金

我们之前测算过任意时点买入并持有3年、5年、10年的收益数据,分析了长期投资的价值和意义,得出结论:市场真正在奖励长期持有的投资者。部分读者反馈,并非不知道要长期投资,但就是很难做到。

那么,今天我们就试着分析一下,到底是什么原因,导致很多投资者“拿不住”基金?

01

没有设置合理的年化预期

在平时的用户发言中,我们经常发现类似“我也不贪,只要每年能做到年化20-30个点就行了”这种言论出现。这显示受过去两年市场大涨影响,有不少投资者对于收益预期过分乐观,对基金的长期回报没有足够理性的认知。

据我们分析,在历史可统计的数据范围内,任意时点买入并持有3年、5年、10年,平均回报区间分别为57%-80%、78%-112%、174%-274%,复合年化收益率分别为16%-22%、12%-16%、11%-14%。(数据来源:Wind、好买基金研究中心;统计区间:2004.1.2-2021.9.16;注:每个年度按250个交易日计算;历史业绩不代表未来表现)

这一结果给投资者的参考意义在于:投资主动权益类基金,合理的长期投资年化回报预期大致是在11%-16%之间。

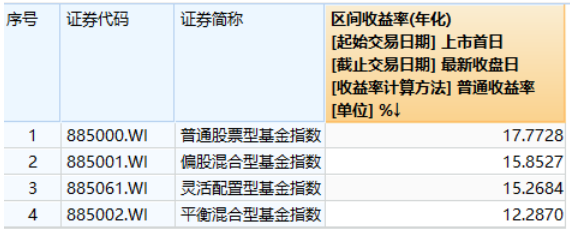

这一数据与4只主动权益基金指数上市以来的年化收益率贴近,但要略低一些。原因在于11%-16%是测算的任意时点买入并持有的数据,而4只主动权益基金指数发布日期是2003年底,恰逢一轮熊市结束,略微拉高了一点年化数据。

4只主动权益基金指数上市以来年化收益率表现:

(数据来源:Wind、好买基金研究中心;统计区间:2003.12.31-2021.9.17)

设置了合理的回报预期,在实际投资中才能避免“着急”心理,不至于经常盯着高收益的热门基金,动摇自己的长期投资理念,在面对短期市场波动时,也能多一份定力和信心。

02

资金周期与投资周期不匹配

很多人心理上接受了长期投资的理念,但无奈资金的周期与投资周期不匹配,导致不能长期持有或被动赎回,以及认为“分批投入收益不够吸引”,因而放弃长期投资。

这里又分几种情况:

1)资金的来源有周期,无法一次性买入。这一点大多数投资者都会遇到,比如每个月发工资了就拿去定投,担心这样做投资实际收益率不如一次性买入。其实是忽略了资金的利用效率问题,如果考虑利用效率,那么收益率相差不会很大。

比如我们以月定投沪深300指数为例,从2016年9月开始定投,每月定投1000块,持续定投5年,发现定投总收益率确实只相当于沪深300总收益率的一半,但年化(IRR算法)回报反而略高出了一点,这就是考虑了资金的利用效率。

(数据来源:wind、好买基金研究中心;统计区间:2016.9.19-2021.9.17)

2)拿短期资金买长期品种。例如股票类基金,一旦遇到短期波动而又急需用钱,不得不把产品赎回,就把暂时的短期波动变成了永久性损失,导致后面的上涨与我们无关。

因此我们要注意,买入股票类基金等长期品种时,需要把投资周期拉长,尽量用长期资金购买长期产品。

03

风险偏好、预期收益特征与自身不匹配

买入风险程度超出自身承受范围的产品,就很容易因为波动和回撤过大而拿不住。比如近期有投资者反映,前段时间看着某债基年内收益很高,想着债券基金一般风险都很低就买入了,结果发现一周就跌了近4个点,让他大吃一惊:债基也能跌这么猛?

这很可能是买入了可转债配置比例较高的债基,因为可转债具有股性,因此风险等级比纯债要高,按纯债基金的风险程度买入可转债基金,就可能承担超出自己承受能力的风险。

同样,买入预期收益过低、不适配自己需求的产品,也会因为收益不及预期而焦虑。比如本来是风险偏好型投资者,买入某灵活配置型基金准备把握股市行情,结果发现涨跌幅度都很小,甚至还不如债基,仔细一看发现买入的是绝对收益策略基金,绝大部分配置的是债基。

这就是收益预期不匹配自身需求,因此看着手上的产品波动较小、收益弹性也较小,就难免会陷入焦虑心理。

最好的办法就是选择投资基金的风险程度和预期收益与自身相匹配。如果是喜好偏好型,就可以选择股票资产占比较高的基金,以及可转债配置比例较高的债基;如果是厌恶风险型,就应该以股票资产占比较低的混合型、偏债型和债券型为主,同时也注意看债基的具体配置,如果发现可转债占比非常高的,也要注意规避。总之,只有当持有的基金与自身固有的风险偏好和预期收益特征相匹配,才可能以更平和的心态坚持长期持有。

04

总结

长期投资是一个知易行难的话题,很多投资者并非不知道长期投资的好处,但总是因为各种原因坚持不住中途下车,没有充分享受到时间的玫瑰。我们要说的是,在基金投资中,一定要实事求是,要设置合理收益预期、不要有与时间赛跑的心理,尽量用长钱做投资,选择与自身风险收益特征匹配的产品。只有真正做到了这几点,才能尽可能避免基金投资中的浮躁、焦虑心理,做到与时间为友,而不是与时间为敌。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。