东海基金资产配置月报 | 第13期

原标题:东海基金资产配置月报 | 第13期来源:东海基金

一

11月市场观点

大类资产(量化视角)

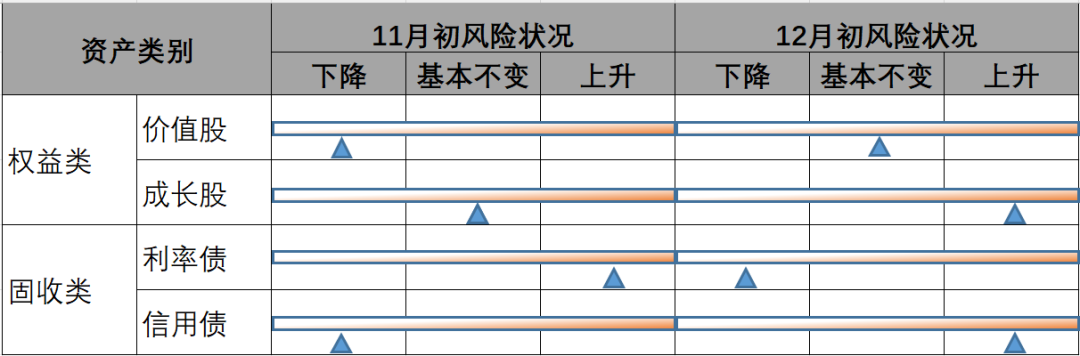

权益资产中成长股相对风险上升,固收资产中信用债相对风险上升。

股票

进攻防御两手抓。预计2022年经济增速仍处于下行通道,建议布局政策对冲;2021Q-Q1建议攻守兼备,兼顾景气赛道和稳增长方向。

债券

11月PMI录得50.1%,环比增长0.9个百分点,重回扩张区间,其中生产端恢复相对强劲,主要因10月份“限电限产”政策压制的产能有所释放,而需求端恢复仍偏慢,预计后续经济仍在偏弱的区间内运行 。

11月份市场普遍预期的地方债发行提速出现了一定预期差,地产行业持续收缩的背景下,货币政策仍保持了较高的定力,最近一次的全面的“降准”预期已然落空。我们认为利率债收益率在前期相对走强后,短期进入震荡盘整阶段。值得注意的是,美联储TAPER加速以及近期出现的非洲高传染性变异病毒都对全球资本市场带来扰动,也将成为短期内债市震荡的因素之一。

信用债方面,民企地产债券风险仍未出清,弱资质城投的再融资依然存在政策上的瓶颈,短期内建议避免资质下沉。

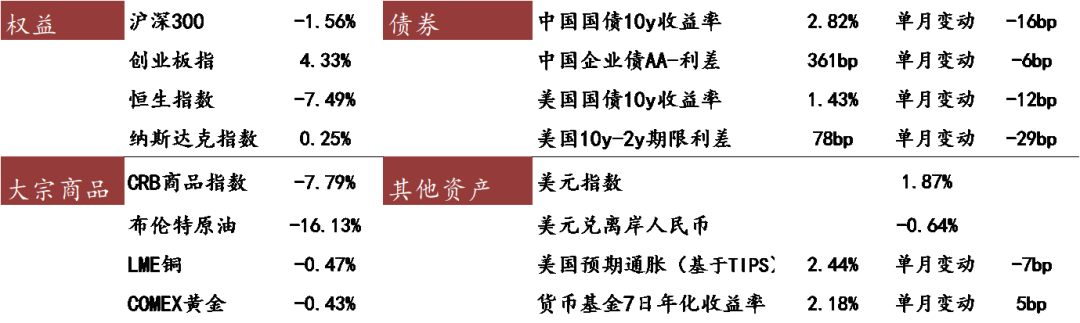

图:11月大类资产表现

数据来源:Wind,截至2021年11月30日

二

金融工程视角

成长股相对风险上升,信用债相对风险上升

11月初模型提示权益资产整体风险下降,固收资产风险整体来看变化不大。11月市场实际运行中,中证全指收益率2.63%,中证综合债收益率0.70%,权益类资产表现好于固收类资产,模型预判正确。

权益细分资产方面,模型提示价值股风险下降,成长股风险变化不大。11月以来价值股为主的沪深300指数收益率-1.56%,以成长股为主的创业板指数收益率4.33%,成长股仍然较为强势。固收方面,模型提示利率债风险上升,信用债风险降低。11月表征利率债的国开债3-5指数收益率0.83%,表征信用债的信用债3-5中高等级指数收益率0.48%,整体收益保持稳定。

模型预测12月风险变化为:成长股相对风险上升,价值股基本不变,信用债相对风险上升,利率债相对风险下降。

表:金工风险监测模型

(注:①模型中的价值股、成长股、利率债、信用债可以分别用沪深300指数、创业板指、10年国开债指数+国开债3-5指数、信用债3-5中高等级指数为表征。②我们采用金融工程方法开发了风险模型,用来监测各类资产之间的相对风险变化。从2020年9月开始发布报告至今,对于股债相对风险状况的变化预测,胜率为91%;对于细分资产自身风险状况的变化预测,胜率为82%;模型预测效果有效性强。)

三

权益市场

11月权重股收涨,小盘股调整:创业板指上涨4.3%、科创50上涨5.7%,沪深300、跌1.6%,国证2000涨10.8%。

回顾市场表现,我们认为成长在季报披露后仍然占据优势,军工、新能源产业链短暂调整后继续上攻,绿电代表的公用事业有所调整。

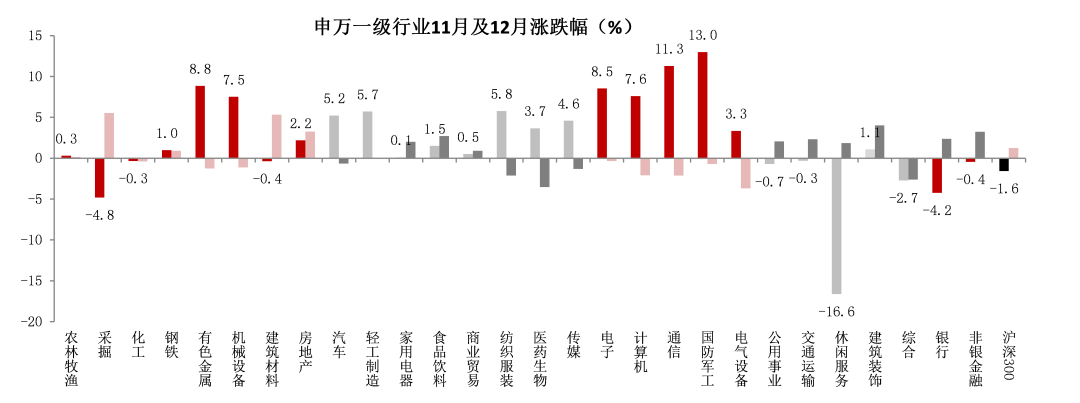

行业表现

11月申万一级行业指数上涨为主:成长板块整体收涨,军工(13%)、通信(11%)领涨);金融板块领跌,银行(-4%)跌幅较大;周期分化,有色(9%)、机械(8%)领涨,采掘(-5%)领跌;防御板块整体下跌,休闲服务(-17%)领跌。

表:11月各行业股票表现(申万一级)

数据来源:Wind,截至2021年11月30日

资金动向

2021年11月公募基金发行节奏明显回升,11月新发行基金2074亿份相较10月份新发行基金1203亿份有明显提升。

2021年11月陆股通净买入184.9亿元,较前月328亿元明显回落,累计买入仍处于较高水平。11月陆股通增持金额较高的国防军工、电气设备、电子、有色金属等行业跑赢沪深300指数。

股市展望

中长期维度继续关注盈利相对优势。我们预计2022年A股整体盈利负增长,那么增速在20%以上的行业和个股将有望获得盈利的确定性和相对优势溢价;A股长期以来股价和盈利正相关,中长期我们仍然建议积极布局政策支持+景气双强的新能导方向。

筛选低估值应对跨年波动。增长预期下行+数据下行印证,这一组合容易增强市场对于稳经济的预期,在预期无法进行验证的阶段,市场往往试探性进行行业的尝试,体现为行业、热点的快速切换。在此背景下,无论最终于其中的宽松是否真正兑现,建议自下而上精选低估值方向做好准备。

四

固收市场

利率债维持震荡 弱资质地产及城投继续承压

资金面

11月MLF到期量较大,合计规模10000亿,央行在月中进行了等额一次性续作,总体符合市场预期。

而由于十月底超额投放的逆回购资金在11月初悉数到期,导致月初逆回购资金净回笼规模大,月初及月末基本维持平衡,当月合计净回笼资金5000亿元,资金利率中枢继续围绕在2.20%附近。

总体看,在专项债发行提速的背景下,货币政策依然保持了较高的定力。

利率债走势

11月利率债收益率呈现逐步下行的趋势,10Y期国债收益率在月末收于2.82%,接近全年低点2.80%(8月初),主要因10月经济、金融数据改善不明显,地产行业持续暴雷,且政策对地产的托底意图低于市场预期,以及美联储正式提出TAPER计划,风险偏好下降等多重因素影响。

图:收益率曲线走势(单位:%)

数据来源:Wind,截至2021年11月30日

信用观察

11月份主体评级或展望被上调的发债企业有1家,为亳州宜居综合开发有限公司,中证鹏元将其主体评级由AA-上调至AA。而主体评级或展望被下调的公司有19家,其中依然以地产相关企业居多,包括阳光城、佳兆业、当代节能、鸿坤伟业、奥园等。

二级市场偏离估值成交的债券主要集中于弱资质城投(例如贵州)和弱资质的民企地产,其中融创、世茂、融信、荣盛等境内债二级价格持续创新低。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。