东海基金资产配置周报 | 第61期

01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2022年1月14日

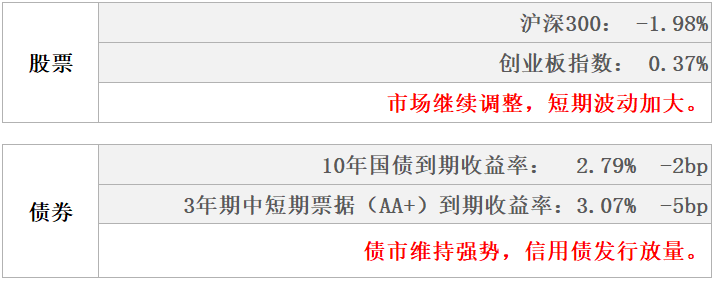

股市

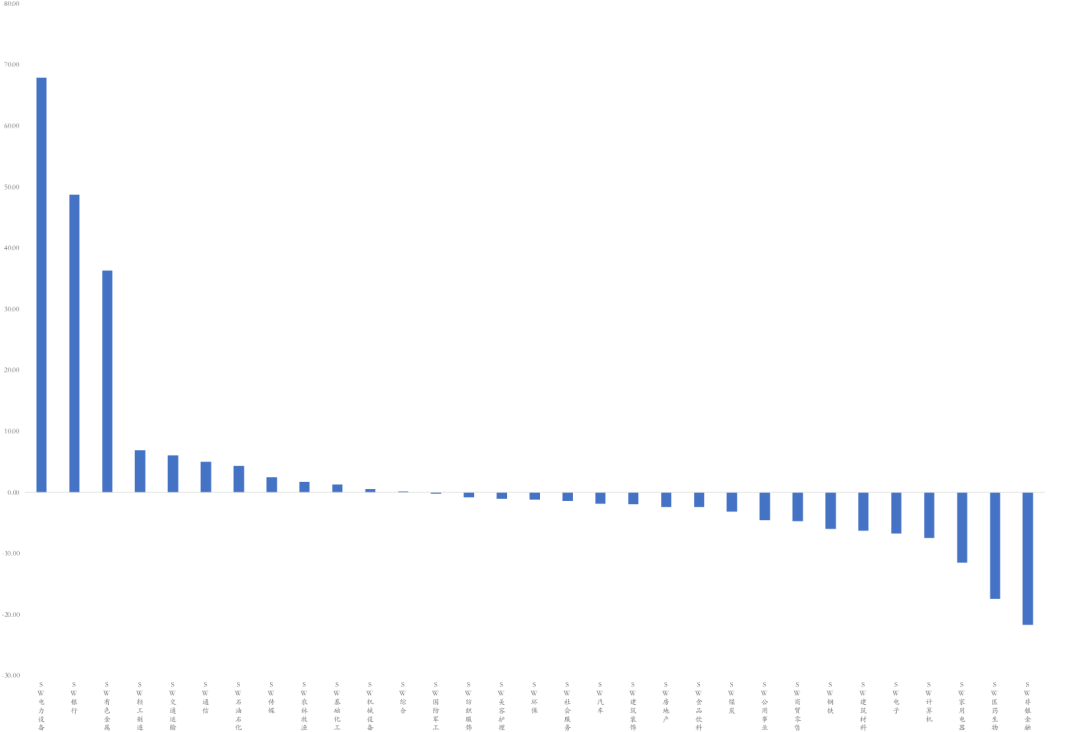

上周沪指下跌1.63%,各主要指数多数下跌。成长风格跑赢价值风格,国证成长指数下跌1.45%,国证价值指数下跌2.35%。从行业来看,上周医疗器械、汽车配件、生物药品、有色金属、电脑设备领涨,建筑产品、建筑材料、建筑工程、饮料、耐用消费品领跌。

债市

上周央行逆回购操作500亿元,净投放资金100亿元。上周利率债收益率各期限均有小幅下行;信用债发行规模继续增加,净融资略有减少。

02

权益市场

市场策略

行业策略:坚守擅长风格

1)风格高频切换,成长整体偏弱。年初以来9个交易日,市场调整幅度较大,风格角度稳增长方向阶段性表现,但上周后半段也出现明显调整。

2)坚守风格,降低交易频率。市场一定程度上提前演绎地方两会之后对于稳增长相关指标目标的设定,从估值性价比角度稳增长方向在岁末年初具备修复基础;长期角度我们仍然看好能源转型带来的系统性投资机会。从市场的阶段性表现来看,风格的频繁切换给交易带来难度,建议参与者坚守擅长风格。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2022年1月14日

资金流向

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2022年1月14日

市场动向

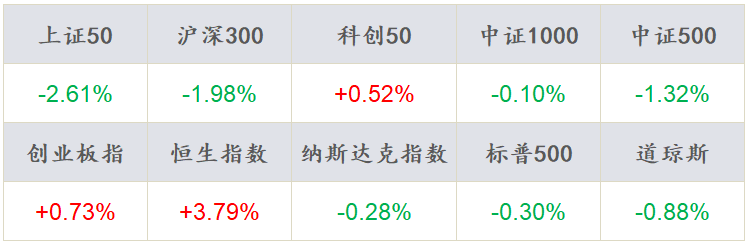

上周五个交易日A股指数下跌1.64%,沪深两市连续11个交易日突破万亿成交。指数全线下跌,双创小幅反弹,上证50本周下跌2.61%,沪深300下跌1.98%,创业板指上周收涨0.73%,科创50上涨0.52%,两市融资融券余额小幅减少至1.81万亿元。

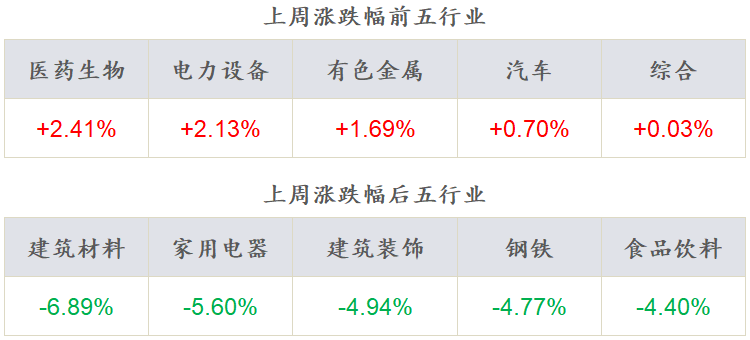

各行业多数下跌,其中医药生物、电力设备、有色金属、汽车、综合领涨,电建筑材料、家用电器、建筑装饰、钢铁、食品饮料领跌, “茅指数”下跌2.77%、“宁组合”上涨0.78%。

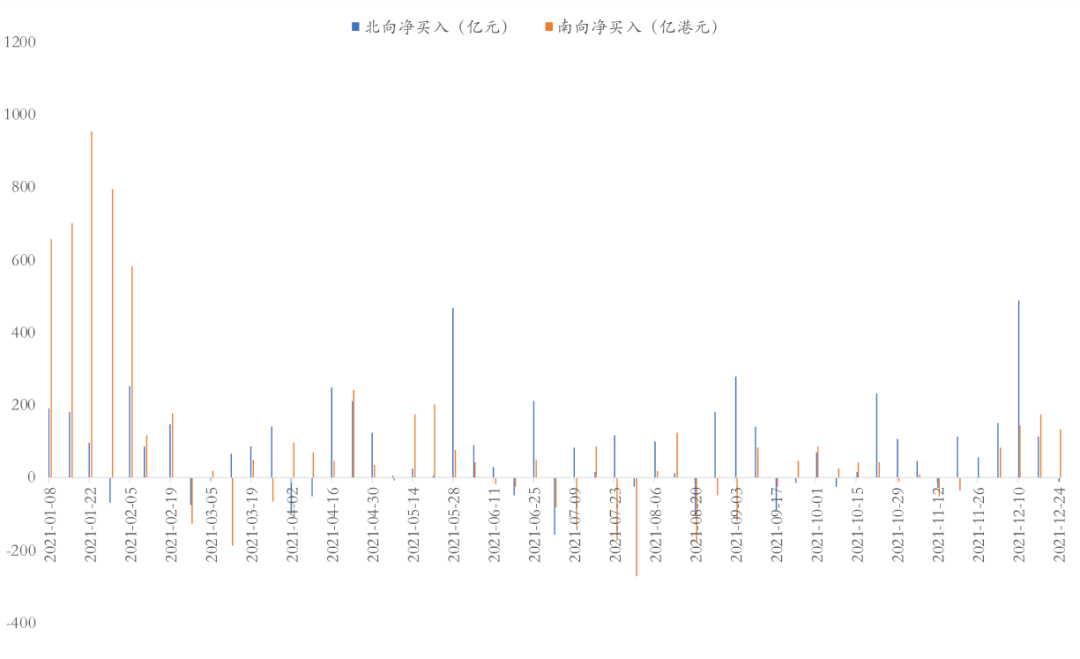

资金流向方面,上周北向资金净流入74.45亿元,南向资金净流入153.36亿港元。行业资金方面,北向资金流入前五行业分别为电力设备、银行、有色金属、轻工制造、交通运输,流出前五行业分别非银金融、医药生物、家用电器、计算机、电子。

03

债券市场

资金面

上周央行逆回购操作500亿元,净投放资金100亿元,资金利率总体保持平稳。周五SHIBOR隔夜利率收于2.21%,较前一周末上行37BP,SHIBOR 7天期收于2.21%,较前一周末上行11BP;DR001加权均价收于2.20%,较前一周末上行38BP,DR007收于2.20%,较前一周末上行16BP。

现券走势

上周利率债收益率各期限均有小幅下行,10Y期收于2.79%,再次突破关键点位2.80%。

数据来源:Wind,东海基金整理

数据截止时间:2022年1月14日

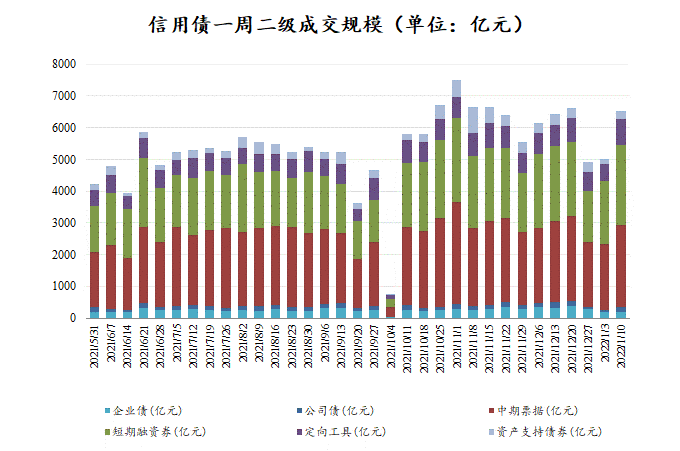

信用债发行规模较前一周继续增加,净融资略有减少,二级成交规模较前一周略有增加。1年期AA+中短期票据收益率继续下行8BP,中长期收益率略有下行。

数据来源:Wind,东海基金整理

数据截止时间:2022年1月14日

04

一周要闻

国内市场要闻

12月CPI低于预期,PPI略超预期;社融低于预期

2021年12月CPI同比增长1.5%(市场预期1.7%),前值2.3%。PPI同比增长10.3%(市场预期10.8%),前值12.9%。2021年全年CPI同比增长0.9%,PPI同比增长8.1%。12月CPI同比增速较前值下降0.8pct至1.5%。食品项对CPI的影响再次转负。食品价格12月同比下降1.2%,对CPI的拉动从0.3pct降至-0.22pct。猪肉价格同比降幅扩大、蔬菜价格涨幅大幅回落是主要原因。非食品项对CPI的支撑亦相对减弱,油价下行是主要影响因素。12月非食品价格上涨2.1%,涨幅比上月回落0.4pct,影响CPI上涨约1.69pct,较上月降低0.35pct。

2021年12月新增人民币贷款为1.13万亿元,低于彭博一致预期的1.25万亿元、2020年12月的1.26万亿元以及2019年12月的1.14万亿元。2021年12月贷款余额同比增速从11月的11.7%小幅放缓至11.6%。2021年12月新增企业中长期贷款同比少增,而新增企业短期贷款和票据融资同比多增,反映实体经济融资需求仍偏弱;居民中长期贷款同比少增,显示积压房贷放行后地产需求走弱。

海外市场要闻

美国12月CPI涨幅回落

美国12月CPI环比涨幅回落,而同比创近40年新高,核心CPI涨幅超预期。美国12月CPI季调后环比涨幅由前月的0.8%小幅回落至0.5%,略高于预期的0.4%;同比涨幅由前月的6.8%上升至7.0%,符合预期,为1982年6月以来的最大涨幅。

核心CPI季调后环比涨幅由前月的0.5%上升至0.6%,高于预期的0.5%;同比涨幅由前月的4.9%继续攀升至5.5%,高于预期的5.4%,为1991年2月以来的最大涨幅。

按食品、能源与核心CPI三分法看,12月美国CPI能源项同比增速达29.3%,环比增速则为-0.4%,结束了2021年6月以来的环比持续增长态势;食品项同比上涨6.3%,环比上涨0.5%,环比增速较11月的0.7%有所放缓。

05

宏观日历

1月17日(周一)

中国第四季度GDP 同比,前值4.9%;

2021年固定资产投资总额、社会消费品零售总额;

城镇调查失业率。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。